来 源 | 大碗Pro

作 者 | 拓海

职场越来越有意思了:

80后忙着在领导跟前唯唯诺诺,90后忙着兢兢业业做大做强、再创辉煌;

只有初生牛犊不怕虎的00后,他们敢跳出来白天整顿职场,晚上修理银行。

这帮20出头儿的小年轻贼有意思:

没买房的不想买房,买了房的琢磨着提前还贷;

反正你说到天边去,老子就不想给银行打工。

巧了,这两天问要不要提前还贷的朋友特别多,在此给大家献上四条锦囊妙计:

等额本息30年,第8年还清最省;

等额本息20年,第6年还清最省;

等额本金30年,第7年还清最省;

等额本金20年,第5年还清最省。

上面这四句话赶快复制粘贴,然后转发给正在还贷的朋友。

想坑谁,你就发给谁…

提前还贷是个伪命题

上面的标题你没看错,提前还贷是个如假包换的伪命题。

所有告诉你“等额本息第几年还清贷款最划算,或者等额本金第几年还清贷款最划算”的忠告,几乎都忽略了一个事实:

只要你还有一丁点儿投资的想法,就绝不会老老实实地在一套房上吊它个8年、10年。

至于那个长达30年的还贷周期,真正能跑完全程的比濒危物种还稀少。

我并不劝你高杠杆买房,但必须聊点儿真实的生活。

对我们普通人来说,房贷的本质有两个:

楼市上行时,它是获取优质资产的上车工具;

楼市平台期,它是保证资产安全的定投工具。

以上这两句话的核心就在于,房贷是工具。

而工具无所谓是好是坏,只是有没有用与何时有用。

一旦它派不上用场,比如楼市下行周期来临,这个工具就该立马换掉。

更确切地说,与其讨论该不该提前还贷,不如好好想想哪时卖房、置换债务来得更靠谱。

我们总说置换更好的城市、板块,置换更好的改善住宅,它的潜台词有两重含义:

一是将体验感差、年头较老的住宅置换成体验感佳、房龄更新的住宅;

二是将跑不赢大盘的房产置换成优质房产,本质上是次级债务置换成优质债务。

目前的调控与基本面,正在共同塑造着一个高度分化的房地产市场。

即便是在热点城市,住宅也无非就是两类:

-产业与商学铁配套全面的区域板块内,交付即涨的新房、次新房;

-板块价值一般或发展饱和板块内,基本上跑不赢大盘的满五二手房;

如果两类房产锚定等值债务,当然是前者更接近优质债务。

即便有时外部环境不尽如人意,持有优质债务也比持有次级债务更加有利于跑赢大盘。

这与监管层救市、银行批房贷时的逻辑是一毛一样的:

想想看,为啥一旦房贷收紧,先从存量房这个楼市交易终端开始下手,而不是新房?

一为稳定土地财政,二为房企营收与化解债务,三为银行信贷安全。

尤其是在银行眼中,新房信贷的安全性好于二手房,一条底层逻辑就是银行也默认:

新房的流动性妥妥碾压二手房。

就连许多城市开启大规模、系统性救市,也很少优先去救二手房。

即便要救,也是为了给盘活新房市场和土拍市场做垫脚石,比如长沙、杭州最近的玩法。

楼市是一个强周期的产物,不可能一直好,或者一直不好。

我们国家的楼市,还是个强政策市场:自然经济周期之外,最大的变量是政策调节。

换句话说,只要高层希望楼市雄起,它就一定能起来,只是时间早晚而已。

什么样的房子应该立即置换?

“房贷是普通人一生能够通过合法手段拿到的性价比最高的贷款,能贷多少贷多少,能贷多久贷多久…”

几年前,不知道多少人把这句话奉为金科玉律,甚至将其列为认知的一部分。

这条“认知”诞生于2016-2018年的全国楼市上行大周期。

放在那个年代来看,当然是没毛病的。

然而,始终没人告诉你,经济下行、楼市下行时究竟该怎么办。

我前面也说了,房贷终究是个工具,提前还贷不如“以次换好”置换债务。

特别是遇到以下几种情况时,换房子几乎就是唯一的选择:

1)还贷力不从心

许多朋友动过提前还贷的心思,无非两点原因:

一是自身房贷压力过大,二是对楼市中短期信心松动。

但这就是一个悖论:

首先,你有能力提前还贷,说明至少这一刻手上的现金流还是相当OK的。

那为什么不让资金细水长流,把手上的房子“拖到”下一轮回暖周期呢?

我们以2014-2016年的救市周期为例,从政策触底反弹到市场全面普涨,大约经历了18个月左右。

而就目前的信贷指标来看,只要产品多元化、利率不断下调、审批不再从严,那就意味着普通人能够拿到成本更低的货币。

不断注入的源头活水一旦涌入楼市,必将促成量在价先、价格推涨的局面。

把还贷力不从心的房子“拖”到二手房连续三个月成交量上涨,基本上就成功了一半。

但下面这种情况除外——

2)错过黄金房龄的二手房

在任何一个存量房市场,次新房与非次新房在居住体验、房产品卖相方面都存在不小差异。

而这些因素又直接影响着挂牌房源的流动性和议价能力。

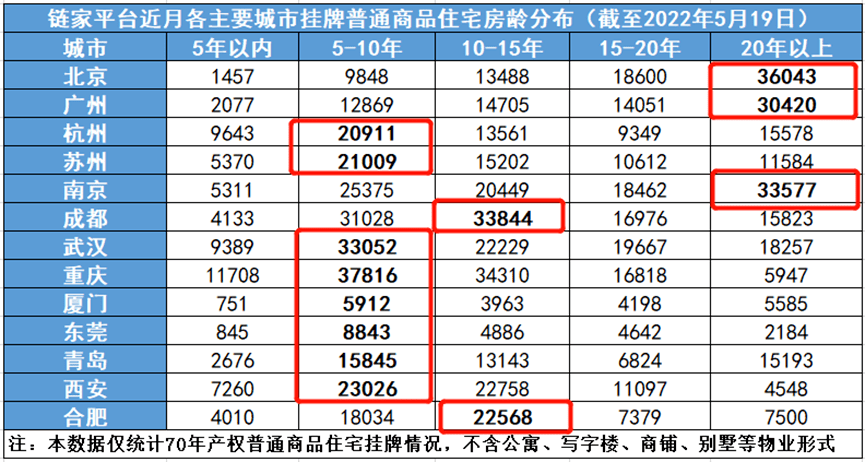

房龄是个十分重要的参考指标,只是不同城市对房龄的宽容度存在巨大差异:

看下图——

像北京、广州这样的一线城市,挂牌量最大房源是20年以上房龄的。

但实际操作中,并不建议将此作为卖出二手房的时间节点参考。

因为银行会卡着“房龄 贷款年限<50年”来批贷(具体按银行规定)。

这意味着购买房龄超过20年的老物件,买家很难拿到30年的贷款年限。

要么是会要求提高首付,要么是缩短贷款年限,两种情况都不利于资产流动性。

调查发现,一线城市10-12年房龄的住宅产品通常有着不错的议价能力。

而在杭州、苏州、重庆、武汉、厦门、东莞、青岛、西安等二线城市,挂牌量最活跃则是5-10年房龄的住宅。

二线城市中,通常5-8年刚好是一个社区的黄金发展期;

处在这一房龄段的住宅大多既能避开高额税负,又能保持不错的议价空间。

在这里给大家分享一个相对简单粗暴的公式:

在一线城市,12年以内房龄的通常都算次新房;

在二线城市,8年以内房龄的通常就算次新房;

个别打新风气浓厚、新房癌严重的城市,甚至将次新房的年限框定在5年以内。

以上,我们可视作一套房产的“黄金房龄”。

通常情况下,在“黄金房龄”周期内持有房产都是能将投资利益最大化的。

反之,为“超龄”住宅苦苦还月供,大概率会消减投资的边际收益。

如果你刚好持有的是一线城市满15年房龄、二线城市满10年房龄——

与其考虑提前还贷倒不如考虑置换成新房或次新房。

3)跑完了一个上涨周期

这种情况千万不要恋战,也不要对它产生任何增值以外的情愫。

许多朋友几年前10000元/㎡买的房子,现在市价20000元/㎡、甚至25000元/㎡还不舍得卖,那就有点儿头铁了。

楼市分化与告别普涨是这个时代的主题——

普通的新房未来想要翻倍涨都很困难,你指望已经翻过倍的房子再次翻倍,显然不现实。

即使这个板块后面还有商学铁等重磅利好,但只要跑完了一个上涨周期,那大概率就是不值得恋战的。

现阶段经历过大涨的楼盘,大多板块发展成熟,新增的那部分规划利好大多仅限于锦上添花,实则边际效益有限;

即便是有重磅利好,真正兑现也要几年时间。

几年之后呢?利好兑现即是利空,然后你的房子还更加“年老体衰”了,流动性与议价能力会更好吗?

倒不如趁着房龄还新,预期还在,把跑过一个上行周期的房子抓紧套现。

主动将下一份利好让给接盘的朋友,自己抽身去攻潜力更大的市场,这符合“不赚最后一个铜板”的原则。

可以把割肉的那部分,当作是你为下一份确定性买的单。

我们拿钓鱼来打比方:你为卖房割的肉既是钓鱼的鱼饵,又是进入新渔场的门票。

在一个高度透明化的市场,如果铁了心要赚走最后一个铜板,那无异于将接盘侠集体撵走。

一旦购买力萎缩,流动性与议价能力必然打折。

理性来说,在一个非牛市周期里,同一板块成交量连续三个月萎缩,或者同一板块挂牌量连续三个月看涨时,往往就是出货的“强信号”。

4)具有明显的倒挂红利

如果你生活在一座土地财政强悍、房投氛围浓郁的城市,那大概率一二手房倒挂是非常明显的。

因为只有这样,才能形成整个房地产交易链条上中下游的通力协作;

否则,土地财政根本难以为继。

这时候,如果你恰好有一套高杠杆打下的新房,而且还贷力不从心时——

切记首先想的一定不是提前还贷,而是一边卖房套现,一边寻找“新猎物”。

一二手房倒挂明显的城市,通常存量市场上会有三类住宅产品同台PK:

-交付之年大涨50%的;

-交付五年内年均涨幅10-20%的;

-交付五年或更久,因产品力落后于时代年均只涨5-10%甚至完全不涨的;

不用纠结,交付之年先成就邻居,再成就自己。

既有利于提高资金周转效率,又能享受倒挂红利带来的“确定性”。

说不定还能因为卖房时的通力协作结交新的朋友,斩获新的发展机会。

倒挂足、高杠杆,但还贷力不从心的朋友,特别适合走这条路。

你看,要不要提前还贷,从来都不是数学命题,而是彻头彻尾的生活命题——

绝大多数情况下,只和工作前景、现金流储备以及房产能否跑赢大盘有关。

普通人锻炼好身体,保持家庭和睦,然后努力工作、用心攒钱;

尽量选在“市场冷、政策热”的入手窗口期买入好城市、好板块、好房源;

然后卡在“市场热、政策冷”的出货窗口期抛掉那些已经被自己嫖过一手的房源——

财产的良性循环与人生的良性循环就水到渠成了。

整个流程中,你需要做的,并非考量要不要提前还房贷;

而是不断寻找新猎物,并且时刻提醒自己“永远不赚最后一个铜板”。