央行人士与财政部人士就“财政赤字货币化”激辩。

在非常时期,

是否需要祭出非常手段以应对前所未有的经济挑战?这种财政直接向央行发债要钱的论调兴起,

也反映了财政很困难。

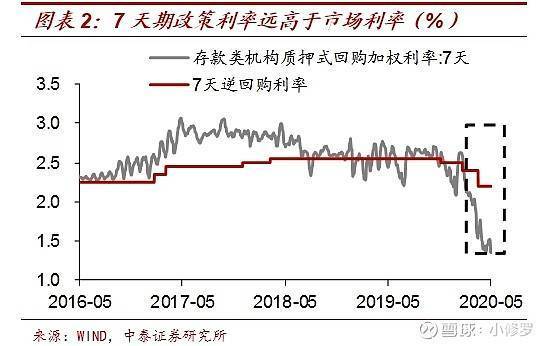

中泰证券表示:资金放太快,

市场利率已经破记录,

利率出现倒挂。

央行投放大量的流动性后,

已经市场化的利率大幅下行,

而非市场化利率的调整并没有跟上步伐,

导致政策利率和市场利率出现明显倒挂,

存款利率和发债融资成本也出现倒挂,

市场理论上存在较大金融套利机会。

例如7天期的逆回购利率比7天期银行间资金利率要高80BP,

1年期MLF利率比1年期银行同业存单利率高出130BP以上。

这意味着,

一家银行从市场上融资的成本,

要远远低于从央行那里拿钱的成本。

所以近期MLF操作一直在缩量,

如果银行能够以1.6%的利率获得资金,

为何还要以2.95%的利率从央行那里获取资金呢?所以不是央行不愿意进行逆回购、

MLF操作,

从市场化原则的角度看,

银行可能也不太愿意要这些“高价”钱。

另一方面,

存款利率和发债融资成本出现倒挂。

例如3年期存款基准利率为2.75%,

而AAA评级企业发3年期债券的融资利率已经降到了2.5%以下。

这意味着从理论上来说,

一个AAA级的企业先发债融资,

再将钱存到银行,

企业还能赚到钱,

存在明显的套利机会。

要解决这种价格倒挂,

一种简单的方式是尽快下调非市场化的利率,

使其与市场利率接轨,

例如继续大幅度下调逆回购、

MLF的操作利率,

同时开始下调存款基准利率。

因此,

我国存款基准利率的下调条件或已基本成熟。

如果当前不愿意更大幅度、

更大范围的降息,

就应该稍微收紧资金,

减少市场化利率和非市场化利率之间的倒挂。

小修罗倾向于会大幅降息使市场利率与政策利率并轨。

国内外流动性“覆水难收”,

假设疫情造成的经济停顿很快过去,

这些流动性必将大幅推高资产价格。

普通人要保住钱袋子,

至少不让自己阶层滑级吧。

1:黄金

巴菲特的信徒们大部分是看不起黄金的,

因为它无法产生现金流。

小修罗虽然也是夹头,

但认为从中长期看,

黄金不失为一种抵御无节制央行和通胀的工具,

也是黑天鹅事件少有的受益标的。

当然它也很难获得高回报,

一般人建议不要搞期货,

选ETF,

管理费最低的,

够简单。

它跟危机买入股票的操作正好相反,

平时没事的时候拿着,

世界发生灾难价格冲高时候卖掉一些。

2:比特币等虚拟货币,

这个不谈,

小修罗不喜欢,

风险极高。

3:房产

中国整体不缺土地,

局部稀缺。

买房某种程度是买土地使用权,

越是大城市越贵的房价,

土地占房价比例越高。

有别于股票和黄金,

因为房产涉及民生,

又关乎财政,

政策的影响很大,

北京最近的学区房政策就富了一部分人。。。

4:股票

这个逻辑都懂。

目前的股市表现好的标的是消费类和科技、

互联网类,

大都属于轻资产,

是偏向疫情受益和通缩的逻辑。

假如疫情受控后,

流动性泛滥引发通胀,

重资产企业股票会表现更好。

因为重资产会随着通胀升值,

企业估值自然水涨船高。

科技、

文化、

互联网等轻资产企业的估值不会随通胀提升。

除了传统的地产股,

资源股,

大部分的工业企业都属于重资产外,

小修罗还特地讲一下商业零售这个版块。

国内现在开始推广公募REITS,

也就是把物业证券化,

并且它是强制90%以上收入进行分红的,

租金都会分掉,

好的流动性+强制高分红,

很大程度能帮助商业地产价值重估。

这东西在欧美和香港都比较成熟,

著名的有$领展房产基金(00823)$。

因此我对于物业自有率比较多的商业零售公司价值重估是比较看好的,

近期王府井,

供销大集,

重庆百货都大涨了。

还有鄂武商A、

徐家汇、

首商股份、

广百股份、

大商股份都拥有很多的核心地段商业物业。

最后,

消费也是抵御钞票贬值的好方法,

还能支持经济,

花完了无钱一身轻嘛。

不过如果想要环游世界恐怕还需要等待一段时间呐。