养元饮品2022年实现营业收入59.23亿元,同比减少14.24%,归母净利润下降30.16%。今年一季度,公司业绩有所回升,营收增长8.82%,归母净利润实现7.33亿元,同比增长39.92%

《投资时报》研究员 卓玛

以“经常用脑,多喝六个核桃”闻名的河北养元智汇饮品股份有限公司(下称养元饮品,603156.SH)日前发布2022年报及2023年一季报。

财报数据显示,养元饮品2022年全年实现营业收入59.23亿元,同比减少14.24%;实现归母净利润14.74亿元,同比减少30.16%。《投资时报》研究员注意到,这是养元饮品自2018年上市以来归母净利润最低的一次。

对于2022年收入下降,养元饮品表示是由于年内人员流动受阻,消费者减少甚至取消了聚餐和走亲访友,导致公司产品市场需求下降,致使年内销售收入同比下降。

今年一季度,养元饮品实现营业收入22.29亿元,同比增长8.82%;实现归母净利润7.33亿元,同比增长39.92%,实现营收和利润同比双增。不过该季度的业绩增长并非由公司业务本身推动,主要由于本期销售费用广告费同比下降以及理财产品公允价值变动收益同比增长。

截至5月12日收盘,养元饮品报收于27.45元/股,当前总市值为347.38亿元,今年以来该公司股价累计上涨23.26%。

养元饮品上市以来的股价走势(元)

数据来源:Wind

年利润缩水超30%不及同业

养元饮品设立于1997年9月,并于2018年2月登陆上交所上市,公司主营以核桃仁为原料的植物蛋白饮料的研发、生产和销售,产品主要包括六个核桃系列和植物奶产品。

最新财报显示,养元饮品2022年全年实现营业收入59.23亿元,同比减少14.24%;实现归母净利润14.74亿元,同比减少30.16%;实现扣非归母净利润11.96亿元,同比减少32.23%,营收和利润同比双降。

《投资时报》研究员注意到,这是养元饮品自2018年上市以来归母净利润最低的一次。

对于2022年收入下降,养元饮品表示是由于年内人员流动受阻,消费者减少甚至取消了聚餐和走亲访友,导致公司产品市场需求下降,致使年内销售收入同比下降。

不过和养元饮品同样主要从事植物蛋白饮料的生产和销售,只是产品为“杏仁露”的承德露露2022年却业绩尚可。

据承德露露2022年报显示,该公司全年实现营业收入26.92亿元,同比增长6.66%;实现归母净利润6.02亿元,同比增长5.69%;实现扣非归母净利润6.03亿元,同比增长6.17%。养元饮品2022年的业绩表现明显弱于同业可比公司。

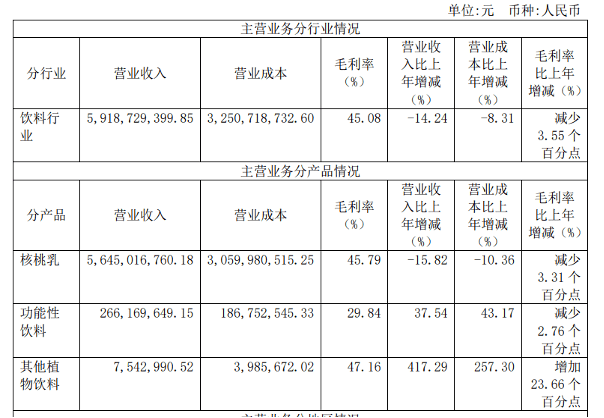

收入构成方面,2022年报显示,分产品看,养元饮品的收入来源于核桃乳、功能性饮料和其他植物饮料三部分。

其中,核桃乳是该公司的绝对主要收入来源,全年实现收入56.45亿元,占公司全年总收入的95.31%。不过这部分收入较上年同期下降了15.82%,毛利率也减少了3.31个百分点至45.79%。

除核桃乳外,养元饮品2022年功能性饮料和其他植物饮料的收入分别较上年同期增长了37.54%和417.29%至2.66亿元和754.30万元,收入增长的原因均为加大了营销推广活动。不过但由于这两部分收入占总收入的比例较小,对公司收入增长的拉动作用有限。

在发布2022年报的同时,养元饮品还发布了2023年一季报。一季报显示,该公司一季度实现营业收入22.29亿元,同比增长8.82%;实现归母净利润7.33亿元,同比增长39.92%,实现营收和利润同比双增。

不过养元饮品今年一季度的业绩增长并非由公司业务本身推动。对于一季度的利润增长,该公司将之归结为销售费用广告费同比下降以及理财产品公允价值变动收益同比增长。

《投资时报》研究员注意到,养元饮品今年一季度的销售费用仅为1.89亿元,较上年同期的2.58亿元下降了26.60%。而公允价值变动收益也从上年的-2372.55万元增长至了本期的1.04亿元。

此外,养元饮品今年一季度的合同负债也在大幅减少,由上年同期的13.46亿元降至了本期的1.57亿元,降幅达88.38%。而合同负债即为预收账款,相当于公司的业绩蓄水池,养元饮品今年一季度预收款项大幅减少,今年公司的整体业绩表现尚待观察。

养元饮品2022年的营收构成情况

数据来源:公司2022年报

核桃乳产销量逐年走低

《投资时报》研究员注意到,养元饮品严重依赖核桃乳这一单一产品,2018年—2022年,核桃乳实现的收入占公司总收入的比重均在95%以上。

不过,对养元饮品收入如此重要的核桃乳近年来销量却持续下降。既往财报显示,2018年—2022年,养元饮品分别销售核桃乳85.68万吨、76.52万吨、48.72万吨、69.32万吨和58.29万吨,总体呈逐年下降趋势,2022年的销售量已较2018年减少了31.96%。

值得一提的是,养元饮品的生产模式是“以销定产”,也就是由各区域销售办事处将市场需求信息汇总至公司后决定公司当年生产任务。基于此,养元饮品的年产量也总体逐年下降,2022年该公司全年共生产植物蛋白饮料58.30万吨,较2018年87.24万吨的年产量下降33.17%。

而截至2022年末,养元饮品共拥有植物蛋白饮料生产线34条,合计产能约148万吨/年,可生产目前公司产品组合中的主要产品。也即养元饮品2022年的产能利用率仅为39.39%,不足四成。

尽管如此,养元饮品目前仍有三个产能相关的在建项目,建成后将增加2.4万吨植物蛋白饮料和20万吨无菌灌装植物蛋白饮料的年产能。在目前已有大量产能闲置的情况下,新增产能能否带来新的业绩增长?

或许是认识到了对核桃乳的依赖性太强,自2020年9月起,养元饮品开始获准经销泰国天丝集团旗下的红牛安奈吉饮料,该消息也使得养元饮品在2020年9月2日和9月3日接连收获两个涨停。

不过养元饮品随后即发布公告表示,据市场调研数据显示,市场上主要有三款红牛产品,分别为红牛维生素功能饮料、红牛维生素风味饮料和红牛安奈吉饮料,三者的市占率分别为85%、10%和5%。中国市场上销售的主要是红牛维生素功能饮料,为华彬集团所产,后两种均属于泰国天丝集团。而养元饮品获得的是红牛安奈吉产品长江以北地区全渠道独家经销资质,并非大众印象中市占率最高的“华彬红牛”品牌,不涉及其他两款产品。

事实上,即便发展到现在,“功能性饮料”对养元饮品的收入贡献仍仅为4.49%,不足5%。

理财收入成重要利润来源

此外,由于资本开支较小,养元饮品账面沉淀了大量现金。

截至2022年末,养元饮品持有货币资金16.03亿元,银行理财46.14亿元,私募基金30亿元,银行理财和私募基金的资金来源均为“自有资金”,全年银行理财实现收益1.06亿元。理财收入已经成为养元饮品重要的利润来源。

而在发布年报和一季度的同时,养元饮品公告表示,将在未来12月内使用不超过120亿元的闲置自有资金进行现金管理,购买银行及其理财子公司的产品、信托产品、资产管理计划、基金等理财产品。

该公司称,截至今年3月末,公司拥有货币资金39.35亿元,交易性金融资产49.87亿元,本次120亿元的理财额度占公司最近一期期末货币资金和交易性金融资产合计的134.50%,不会对公司未来主营业务、财务状况、经营成果和现金流量造成较大影响。

在大量现金的加持下,尽管2022年业绩不佳,养元饮品仍大手笔分红,拟向全体股东每10股派发现金红利18元(含税),合计拟派发现金红利22.78亿元,现金分红比例高达154.51%。