其中,银行间交易协会建议相关方进一步核实,募集书风险提示及说明披露的“本期中期票据依法发行后,因发行人经营与收益的变化引致的投资风险,由投资者自行负责。如发行人未能兑付或者未能及时、足额兑付,主承销商与承销团成员不承担兑付义务及任何连带责任”的内容。

同时,在今年1月贵广网络审计所信永中和被证监会立案调查;今年7月,贵广网络因间接控股股东存在非经营性占用公司资金的情形被上交所通报批评。为此,银行间交易协会建议贵广网络对上述相关事项披露更详细说明,并请律师发表意见。

资产负债率超70%,业绩下滑,经营面临不确性

除了上述风险外,贵广网络还存在着资产负债率高企、营业利润下滑以及经营不善等问题。

随着贵广网络业务的扩张和网络基础设施建设的推进,贵广网络的有息债务规模增长较快,截至2022年6月末,贵广网络有息债务余额为56.02亿元。

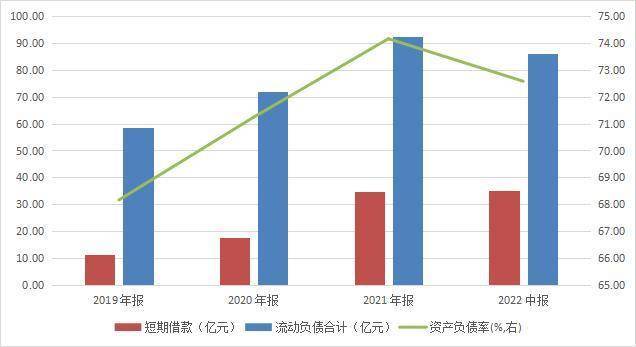

2019-2021年末及2022年6月末,贵广网络的资产负债率分别为68.16%、71.24%、74.16%及72.58%,上升幅度较快且高于同行业上市公司资产负债率中位数水平。

同时,贵广网络短期债务占比较高,持续面临短期偿债压力。数据显示,2019-2021年末及2022年6月末,贵广网络的流动负债分别为58.42亿元、72.11亿元、92.33亿元和86.15亿元,占负债总额的比例分别为56.81%、62.68%、69.54%和68.05%。流动比率分别为0.87、0.69、0.67和0.65,速动比率分别为0.84、0.66、0.64和0.62。

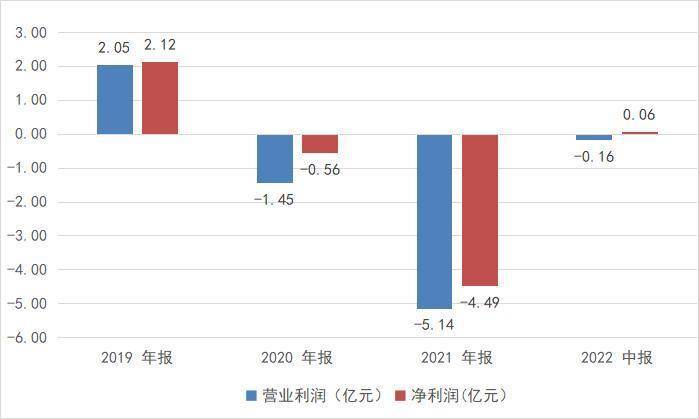

近年来,随着移动视频市场发展及用户消费习惯的改变,贵广网络业绩常年萎靡不振。2020年度贵广网络营业利润较2019年度下降170.73%,2021年度贵广网络营业利润较2020年度下降254.35%。2019-2021年度及2022年6月,贵广网络净利润分别为2.12亿元、-5,603.57万元、-4.49亿元及648.21万元。

对于盈利能力下滑,贵广网络在说明书中表示,一方面是受行业整体下行、市场竞争加剧、新冠肺炎疫情等因素影响;另一方面是公司有息负债上升导致财务费用走高引发净利润承压;同时公司工程及安装服务板块应收账款回款不及预期,坏账准备计提金额增加导致信用减值损失金额有所上升走高引发净利润承压。

因票据付款逾期,被上票所划入持续逾期名单

在债务与经营的压力,贵广网络也开始了“借新还旧”的偿债模式。根据资料显示,本次中期票据募集资金就是用于贵广网络偿还平安银行(000001)贵阳分行3亿元的有息贷款。在债务压力下,贵广网络的现金流开始吃紧,其承兑汇票出现了逾期情况。

根据上海票据交易所(以下简称“上票所”)的信息披露的资料显示,贵广网络有多笔票据出现了逾期情况。其中,累计承兑发生额1.86亿元的票据,累计逾期发生额为176.08万元;累计承兑发生额1.46亿元的票据,累计逾期发生额为430.18万元。

由于多次逾期,贵广网络被上票所划入“截至2022年9月30日持续逾期名单”。据了解,该名单划分标准为2022年4月1日至2022年9月30日出现3次以上付款逾期,且截至2022年9月30日有逾期余额或2022年9月当月出现付款逾期的承兑人。

不过,在此次中期票据募集说明书中并无上述逾期记录。根据募集说明书中债务违约记录显示,截至募集说明书签署日,贵广网络各项贷款均按时还本付息,未出现逾期未偿还银行贷款及延迟付息的情况。通过人民银行信贷征信系统查询,贵广网络母公司无未结清不良信贷信息,无欠息信息。

关于本篇文章的更多报道,我们已在【和讯财经APP】上刊登,应用商店搜索“和讯财经”,下载并参与猜指数活动赢取京东卡和万元现金大奖