2022年9月1日金石资源(603505)发布公告称公司于2022年8月30日接受机构调研,德邦证券、天弘基金、中信资本、银河基金、汇华理财、国寿安保基金、上海途灵资产、盈峰资本、新华基金、上海汇利资管、永赢基金、太平资产、进门财经、泰信基金、深圳创富兆业参与。

具体内容如下:

问:简要介绍一下公司的基本情况及近期的经营情况?

答:金石资源于2017年5月在上交所主板上市,是我国非金属矿采选行业第一家上市公司,也是萤石行业唯一的一家上市公司。公司上市时的主营业务是萤石矿的投资与开发、萤石产品的生产与销售,一直到目前,这些业务贡献了我们几乎全部的业绩。去年3月,我们与包钢股份等合作,对包钢白云鄂博矿山的伴生萤石资源进行综合利用,公司首次进入伴生矿选矿的业务领域,该项目采取“选化一体化”模式,即既进行伴生矿的选矿,同时还利用所得的低品位萤石精粉进一步生产氢氟酸、氟化铝等下游产品,也就是说我们以此为契机进入了氟化工领域。去年10月,我们又在浙江江山投资建设新能源含氟锂电材料项目,包括六氟磷酸锂和双氟磺酰亚胺锂等项目,一期是6000吨的六氟磷酸锂项目。所以,目前我们已经初步形成了资源、氟化工、新能源锂电材料三大业务板块。

公司2022年上半年实现营业收入41,922.16万元,比上年同期增长0.61%;归属于上市公司股东的净利润9,387.40万元,比上年同期下降6.31%。半年度净利润下降的主要原因我们在半年报中有比较详细的分析 (1)一季度净利润较少。二季度净利润6129万,较去年同期增加300多万。但是由于一季度较去年同期下滑较多,二季度难以弥补。二季度业绩同比、环比都是增加的。 (2)成本上升。公司自产酸级萤石精粉平均销售成本为1,545元/吨,比2021年度的1,411元/吨上升134元/吨;自产高品位萤石块矿平均销售成本675元/吨,与2021年度的587元/吨相比上升88元/吨。 (3)正中精选。由于庄村矿业选矿厂已建成投产,原矿不再供应正中精选,以及正中精选的坑口矿和处坞矿经多年开采,资源储量逐渐减少,故正中精选外购部分原矿进行选矿生产;正中精选资源储量的减少也带来开采难度和开采成本有所加大,导致其生产成本上升。未来短期还会继续延续这种情况,后期会办理探转采的手续,周围资源与老的矿山合并,之后会主要依靠自有资源。

问:公司在半年报里到“资源为王,技术至上”,能否具体展开说说?

答:的确,今年上半年,我们在技术上特别是选矿技术又有比较大的突破,这让我们进一步明确了“资源+技术”两翼驱动的战略,技术的重要性在我们未来发展中的“重头戏”作用将更加凸显。

之前的交流中,我们阐述了公司所强调“资源为王,技术至上”的具体内涵,公司的技术创新是全方位、全流程的,包括由地质找矿、选矿、采矿、资源综合利用一系列环节组成,我司在各环节都有技术积累。这一年多来,我们在包钢伴生矿选矿方面的技术和工业化应用,大家可以看到总体来说是成功并且非常高效的。另外,我们还有一个研发团队并长期对战略性矿种(包括锂资源)进行研究,研发团队由攻克选矿难题经验非常丰富的人员、工程化能力强的人员等组成。这些都是我们的选矿优势。 半年报里,提到了公司以提高收率为目的的锂云母矿选矿提锂技术在实验室及中试取得了比较重大的突破,与九岭锂业就瓷土锂云母选矿收利用达成合作协议,项目将落地江西宜春。这个项目目前正在稳步推进,包括与政府商谈、选址、前期设计等各项具体工作的落地。很多投资者对这个项目感兴趣,但是由于项目尚处前期阶段,项目面临实验室技术的工业化转化、锂矿市场价格波动等不确定性风险,我们在此也特别提醒大家,请注意投资风险。

问:能否介绍一下“选化一体化”项目的股权结构情况?为何有永和股份等两个公司各占有3%的股权?

答:与包钢股份等合作的萤石资源综合利用项目,采取了“选化一体化”的模式,由金石资源、包钢股份、永和股份、龙大集团出资,共成立两家公司,分别是内蒙古包钢金石选矿有限责任公司和内蒙古金鄂博氟化工有限责任公司,第一家公司主要开展选矿项目,第二家公司开展氟化工项目。其中,包钢金石选矿公司是包钢股份占比51%,金石资源占比43%,龙大集团和永和股份各占3%,由包钢股份控股和并表;第二家公司是金石资源占51%,包钢股份占43%,龙大集团和永和股份也是各占3%,由金石资源控股和并表。永和股份是氟化工行业的上市公司,目前的股东结构总体上体现了各方强强联合、优势互补、合作创新的合作理念。

问:目前公司海外订单的客户情况?产品结构如何?

答:目前签约的几单出口业务,主要是日本、韩国客户。产品包括高品位萤石块矿和酸级萤石精粉。

问:未来包头项目的氢氟酸的会有多大的成本优势?

答:总体上说,成本优势主要体现在两方面一是利用低品位萤石精粉制备氢氟酸,成本比市场上使用主流如96%以上萤石精粉的成本会低些;二是项目落地内蒙古达茂旗的“零碳”产业园,当地有比较充足的电能,后期会使用绿能,这方面会有一定成本优势。虽然成本优势我们在可研中都有测算,但能对外公布的产品具体成本,还是需待项目投产后再行分析。

问:前段时间我们看到新疆有萤石矿权拍卖的新闻,公司如何看待?

答:这个问题不久前也有投资者提问过。从我们公司的角度说,我们反复强调拿萤石矿有两条“铁律”一是项目成熟可把握,二是规模大、品位高、开采条件好,包括要综合考虑地理交通、现有开发条件、下游配套等,这些都是我们高度关注的。你所说的矿山可能现阶段不太适合我们。

问:半年报到的智慧矿山的进展情况?

答:公司下属紫晶矿业5G+智能化绿色矿山一期工程建设已基本完成,兰溪金昌公司被列入第二批智能化绿色矿山建设试点单位。建成后,我们也非常欢迎投资者以后去实地,到我们的绿色矿山走一走,看一看,感受“金山银山依然绿水青山”。

金石资源主营业务:专注于萤石矿的投资和开发,以及萤石产品的生产和销售

金石资源2022中报显示,公司主营收入4.19亿元,同比上升0.61%;归母净利润9387.4万元,同比下降6.31%;扣非净利润9108.05万元,同比下降9.84%;其中2022年第二季度,公司单季度主营收入2.72亿元,同比上升9.71%;单季度归母净利润6129.12万元,同比上升5.9%;单季度扣非净利润5892.66万元,同比上升1.18%;负债率45.92%,投资收益76.93万元,财务费用1467.38万元,毛利率44.67%。

该股最近90天内共有5家机构给出评级,买入评级4家,增持评级1家。

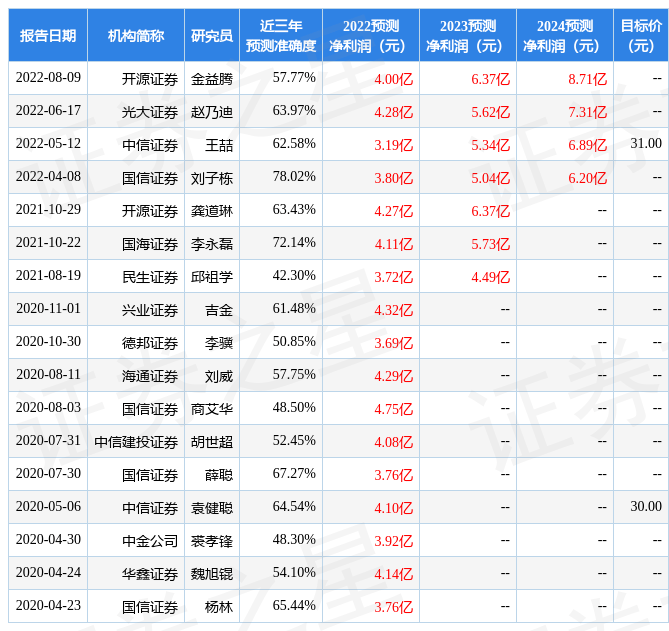

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入1.72亿,融资余额增加;融券净流入419.62万,融券余额增加。根据近五年财报数据,证券之星估值分析工具显示,金石资源(603505)行业内竞争力的护城河良好,盈利能力良好,营收成长性良好。财务相对健康,须关注的财务指标包括:有息资产负债率。该股好公司指标4星,好价格指标2.5星,综合指标3星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。