前言

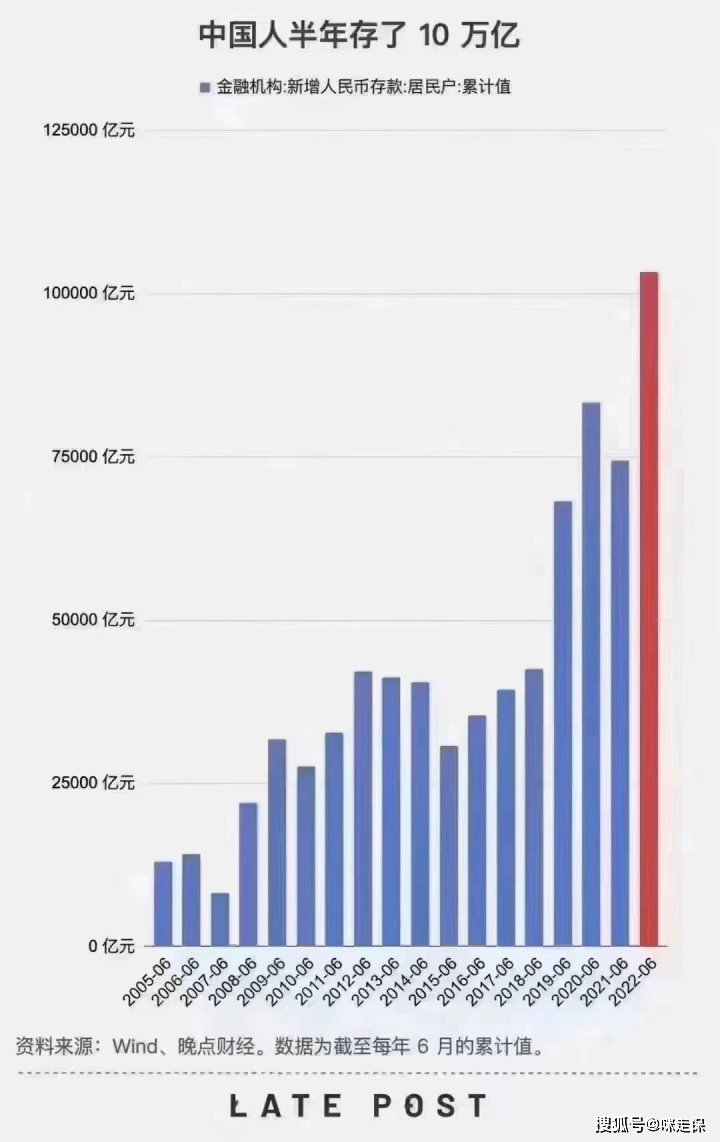

央行7月11日发布数据,上半年人民币存款增加18.82万亿元,同比多增4.77万亿元。其中,住户存款增加10.33万亿元,非J融企业存款增加5.3万亿元,财政性存款增加5061亿元,非Y行业J融机构存款增加9513亿元。6月份,人民币存款增加4.83万亿元,同比多增9741亿元。

然后全网一张图,刷屏。

名嘴、专家也出场了,号召大家多消费,要让消费像天气一样热。

来源:央视网

来源:央视网

来源:央视网

来源:央视网

一、中国人更爱存钱了?

根据央行发布的2022年第二季度城镇储户问卷调查报告,倾向于“更多消费”的居民占23.8%,比上季增加0.1个百分点;倾向于“更多储蓄”的居民占58.3%,比上季增加3.6个百分点。

实际上,风险小、收益安全的储蓄一直都是国人热衷的理C方式之一。

上半年住户存款增加10.33万亿元,也意味着,刚刚过去的半年中,平均每天约571亿元存款涌向Y行,平均每人每天存进40元。对不起!我又扯到脚后跟了😳😳😳

数据也反映了人们储蓄意愿大大提升。居民储蓄意愿增强,对应着经济增速较低,也是人们受到外部环境的影响而对Z金分配做出的一种选择。居民对流动性的偏好有所上升,风险偏好有所降低,对于Z金支出更加谨慎,更倾向于选择减少开支,将更多钱不是用于当下,而是为未来生活提供更多保障,增加预防性储蓄,以规避和对冲经济疲软与投资收益降低的风险。

原因当然是复杂的,比如新冠疫情对正常生活带来的冲击,经J下行、持续通胀的影响,再加上F产、G票、J金等等投Z市场表现欠佳,风险增大。储蓄存款的低风险能够缓解对未来生活的不确定性,再加上它能够带来一定安全收益,因此就成为了目前zui适合的选择之一。

半年存了十万亿,到底是大家手里都有钱了?还是一种无奈?

(图片来源于网络,侵删)

(图片来源于网络,侵删)

二、中国人都不爱消费了?

储蓄的增加也意味着消费的相应减少。越来越多的人开启了防御模式,以确定的“现金”来抵御未来的不确定性。深层原因,还是对市场的信心不足,很多人对未来的经J预期并不太乐观。

社会的储蓄热情还在增强,却感受不到消费的热度。根据统计局的数据,1~5月,全国社会消费品零售总额171689亿元,同比下降1.5%。消费数据不振和储蓄的继续攀升,是当前经J的一面镜子。

G票J金都处于低位徘徊,收益率比前两年有所回调,部分Y行理C产品出现阶段性亏损,居民投Z意愿转向保守,更愿意选择Y行储蓄。

消费观念也在发生变化。在过去的几年里,大多数人都生活在一个好的环境中,处于一个物欲横流的消费主义社会,年轻人在消费上非常地放纵。全社会的各种宣传都在教你如何花钱。即使没有稳定的收入,也可以通过信用K和各种网D平台借钱来支持你去消费、去旅行、购买奢侈品……

一场突如其来的疫情,疫情持续多点散发,企业难以正常生产经营,不稳定、不确定因素增多。很多人意识到抗疫可能是长期的,收入减少也是长期的,所以更不敢花钱,额外的消费受到抑制,甚至必需的消费也在压缩,年轻人的手机也不敢轻易换了……

作为经J支柱的80后、90后,早已组建家庭,上有老下有小,承担了更多的家庭责任和负担,对资金分配更加理性。大家将更高比例的收入放到Y行,为孩子的奶粉钱,为父母的养老金等等。

老祖宗数千年留下的勤俭节约和储蓄持家的观念的习惯,似乎一夜之间又回来了。

(图片来源于网络,侵删)

(图片来源于网络,侵删)

三、未来可期?

还有一个数据更值得关注:

2月和4月居民中长期贷款净偿还,也就是说还钱数额超过借钱数额。

我们看一下,中长期D款,不就是FD、车D、消费D信用D这些么?记得吗,上半年,“提前还D”曾一度引起热议。

经济越低迷,存款增加越多。存款增加越多,经济就越低迷。

今年以来受国际J融市场震荡影响,我国Z本市场波动加剧,G票、J金收益明显下降,特别是Y行理C产品打破刚兑,实现“破净”,导致居民风险偏好有所下降,部分资金重新回流存款。

住F、汽车等大额支出也有变化。尤其在住F方面,“F住不吵”的大趋势不变,计划投资的这部分资金多数转为储蓄,而刚需也是持币观望。

不仅很多人不投资,也不敢创业。疫情对实体经济冲击太大,各行各业都遭受重锤。工厂大多因为没有订单或静态影响导致停工停产、无法发货;实体门店,三天两头被通知关门停业(餐饮更惨,一个月下来没有几天堂食),没有收入,每天早上睁开眼,就开始为房租水电人工成本发愁……

普通人手停口停,很多中小企业举步维艰……

越来越多的人不敢投Z或消费,疫情对经济的影响使许多人开始重新考虑有足够的储蓄来应对未来的困难。

四、魔幻

可总有一些魔幻的剧情在上演:

为什么存钱?为什么不消费?对未来收入和就业预期都降低的时候,担心找不到工作、担心失业。应对未来最好的措施,就是降低负债,压缩开支,减少消费。这个时候老百姓对投资会非常谨慎!

所以钱嘛,能多挣就多挣,能多存就多存!F子是大宗商品,买一套F子基本要花光所有的积蓄以及未来的收入,多数人不愿意在不明朗的危机形势下做出这样重大的抉择。消费、G票、J金等方面的意愿和空间,都会被尽可能地压缩。

(图片来源于网络,侵删)

(图片来源于网络,侵删)

五、Y行储蓄之外的存钱

虽然居民的消费需求不强是不争的事实,但一味的寻求稳妥来应对市场风险的行为本身也代表了一定的风险存在。如何在保证安全的基础之上,更进一步刺激资金活力,才应该是认真思考的问题,毕竟关于养老、就医、教育等方面的迫切需求只会增加不会减少。

提高资金活力就离不开理C的选择,从本质上来讲,存款储蓄也是一种理C方式,也是希望提高闲置资金的利用效率,在风险可控的前提下,实现资金不断积累的最终目的。

除了储蓄之外,还有哪些方式存钱呢?

综合比较市面上不同的投资产品,安全性和收益率更优的国债,是一个不错的选择,收益率会比同年限定期存款高。

上线秒光!400亿额度,收益3.2%的国债,没抢到的只能拍大腿?

但如果希望“锁定长期收益”和“抵御通胀”,无论是收益率还是功能性,理财险都是更优质的投资标的。同时,也是比较容易被大家忽略的优质产品。当然,理财险的复利优势,时间越长才越凸显出来。

端木以歌:银行期存款利率“倒挂”,时代的灰尘,会落到我们头上吗?2 赞同 · 0 评论文章

在预防性储蓄上,并非只有存入Y行一个选择,多渠道、多产品的组合策略,应对不同阶段的风险,找到更适合自己的方式,才会挖掘出更多的可能性。

(图片来源于网络,侵删)

(图片来源于网络,侵删)

六、写在最后

拓宽居民增收渠道、保障居民收入增长,让人们钱袋子更鼓、更有底气花钱,是推动国民经济发展、实现共同富裕的前提。

拓宽居民投资理财渠道,发展企业年金、职业年金、健康和养老保险业务。推进我国的多层次养老保障体系,同时引导居民将部分资金用于个人储蓄型养老保险。此外,各类金融机构也要大力创新金融产品,多渠道促进居民储蓄有效转化为资管市场长期资金。

所以,努力存钱,去抵御未来的不可预知吧!

(图片来源于网络,侵删)

(图片来源于网络,侵删)

Ps:

买保险,从来都不是一件容易的事。不要轻易买保险,一定要根据自己的身体状况、经济条件、生活习惯等等,通过对不同产品的横向、纵向比较,从中选择最适合自己的保险。

注:文中配图均来源于网络,与文章内容无关,如有侵权,请联系删除。