小型微利企业咋汇算清缴?

这些事儿您必须知道!

小型微利企业的企业所得税税收优惠政策是咋规定的?

# 以2021年年度汇算清缴为例

· 年应纳税所得额不超过100万元的部分,实际税负2.5%;

·年应纳税所得额超过100万元但不超过300万元的部分,实际税负10%;

· 这里要注意的是,新的组合式税费支持政策规定的小型微利企业超过100万元但不超过300万元的部分税收优惠政策是从2022年1月1日起施行,因此2021年的年度汇算清缴无法享受这项优惠红利哦。

小型微利企业的满足条件

# 满足以下条件

1.设立在中国境内的居民企业;

2.从事的行业为国家非限制和禁止行业;

3.同时符合年度应纳税所得额不超过300万元、从业人数不超过300人、资产总额不超过5000万元等三个条件。

咋计算?

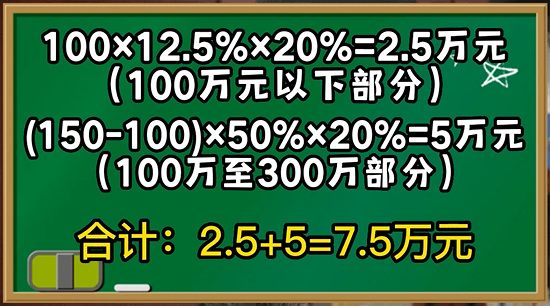

2021年,A企业从事行业为国家非限制和禁止行业,全年累计应纳税所得额为150万元且资产总额、从业人数符合小微企业认定标准。

那么A企业2021年的企业所得税应纳税额应如下计算:

您学会了吗?

来源:南岸税务

编辑:重庆税务