浪潮导读:这个既关乎颜值也关乎健康的特殊品类,谁执牛耳?

作者 | 山椒

轻混血、妈生瞳、狗狗眼……打造这些氛围感妆容的关键是什么?

是彩瞳。

加了花色和瞳色的隐形眼镜,我们称之为彩瞳。除了能矫正视力、比框架眼镜更轻便之外,彩瞳还有放大瞳孔、美化双眼的“点睛”之效。

近期,《第一财经》杂志联合中国眼镜协会、天猫医药健康、海昌隐形眼镜共同发布了《2022新生代隐形眼镜消费指南蓝皮书》(以下简称【蓝皮书】),其中一组数据引起了我们的兴趣:

超1/4的调查者愿意每年在隐形眼镜产品上花费千元以上;相较口红等化妆品,彩瞳产品的复购率更高。

曾被戏称为“90后非主流必备”的彩瞳,现如今已经成为年轻人的颜值新标地,悄悄撑起了一个百亿规模的新市场。正如《蓝皮书》数据显示,彩瞳在消费金额、复购上的表现甚至优于一般化妆品,成功跻身日常消费品行列。

这几年,沉寂的彩瞳赛道迎来了不少新玩家,试图冲击行业格局。但因为彩瞳属于第三类医疗器械,无法和普通的美妆产品混为一谈,品类的专业性也决定了这一赛道竞争的特殊性。

从“非主流利器”到 “类美妆快时尚”,是谁在驱动市场之变?群雄逐鹿的彩瞳赛道上,新锐国货频频出圈的同时,大厂品牌玩家也在高调入局,究竟谁能成为最终大赢家,未来的市场竞争又存在哪些机遇点?

在年轻人的“种草圣地”小红书上,“彩瞳”相关笔记约有88万+篇,同眼影、口红、粉底液一样,成千上万的美妆博主都在为这一关键词贡献产品测评和妆效分享。

时间倒流10年,彩瞳还是非主流的代名词之一。但随着欧美妆、日韩妆的阵营日益扩大,以及《青春有你》等选秀综艺的热播,进一步将女团风的眼妆风格推向新生代消费者,作为这些流行妆容要素之一的彩瞳,也逐渐摆脱了小众、亚文化的标签。

消费者代际更迭带来的审美和需求的升级,是彩瞳市场增长的核心动能。需求端变化驱动供给侧升级,诸多品牌在产品设计、功能、价值等维度的大胆革新,推动彩瞳越来越走向美妆化。

上一个让消费者大呼“上瘾“的彩妆品类还是口红,而彩瞳颇有接力的态势。

不少消费者都会表示“戴过彩瞳就离不开了”。近视患者无法抵抗这种能为颜值加分、不必被框架束缚的彩色隐形眼镜,根据2021年人口普查,中国近视人口已突破7亿人,就目前渗透率而言,还有很大的提升空间。

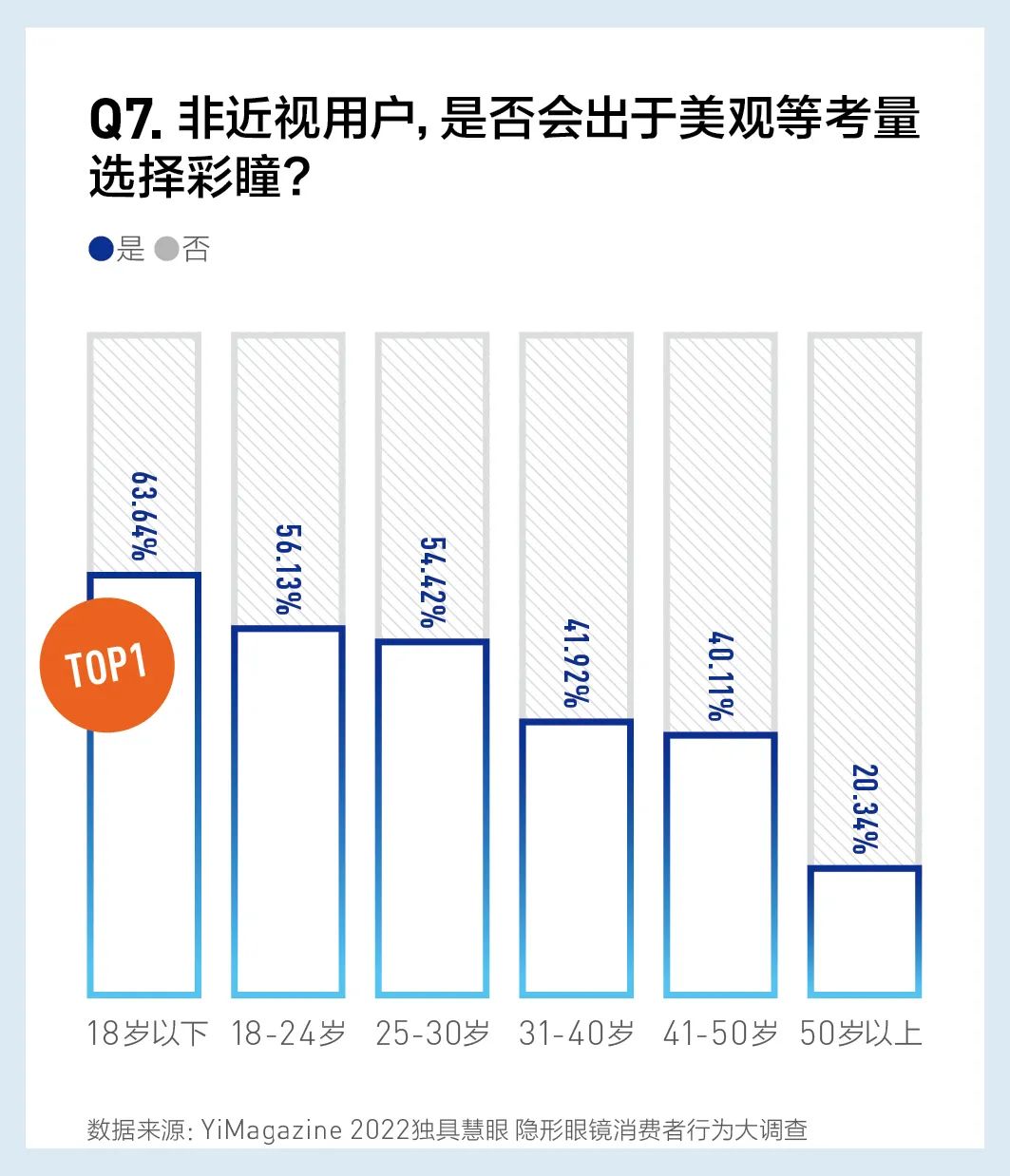

而非近视人群,尤其是钟爱尝新的年轻女性,则将彩瞳视为可以随意切换妆容风格的秘密武器,正如《蓝皮书》揭露的,30岁以下的调研对象中,半数以上的非近视人群会出于美观的考量配戴彩瞳。

《2022新生代隐形眼镜消费指南蓝皮书》

作为直接入眼接触角膜的产品,彩瞳还其品类特殊性。全球医学界和视光界对隐形眼镜产品的更换周期达成共识的是:越短越健康。

这种观念也深入消费者心智,日抛型产品逐渐占据主流,使用频率变短了,复购率就越高,年消费金额和市场规模也随之增长。

另外,疫情期间出门都需要佩戴口罩,人们对面部的关注焦点落在了眼睛上,眼妆也成为女性化妆的重头戏,进一步带动cai2瞳在彩妆市场的爆发。

数据显示,近5年来彩瞳市场规模快速攀升,年复合增长率高达41%。而据Mob研究院的预测,2025年中国彩瞳行业市场规模可达500亿元,有望成为全球最重要的市场。

市场需求的暴增,也让这个赛道变得热闹起来。企查查数据显示,截至2022年2月我国现存2160家彩瞳相关企业,其中2018年新增同比增长35%。

从市场竞争格局来看,彩瞳赛道上的品牌大致分为三类。

第一类是大厂品牌,在传统“白片”市场已经占据稳定的龙头地位,凭借长久积淀下来的品牌力和产业链优势入局彩瞳赛道。

海昌“星眸追光”系列

第二类是日韩品牌,依托代购、渠道商进入国内市场,曾是很多非主流少女的“入坑”之选,但因代购市场暴利且混乱,产品质量、售后无法得到保障,这些品牌正在逐渐淡出市场。

最后一类是是新消费品牌,近年来凭借资本势力和流量红利入局,试图以美妆化的彩瞳产品抢占市场份额。《壹览商业》数据显示,2021年四家新锐彩瞳品牌就获得了近20亿元融资。

目前来看,行业普遍更加关注第一类和第三类,也就是大厂品牌、新消费品牌和新锐国货的角逐。在美日等成熟市场,彩瞳的渗透率可以达到30%以上,而这个数字在国内不足10%,这意味着彩瞳在国内还是蓝海市场,也同时意味着在这个格局未定的品类上,生机与挑战并存。

1、“强设计”可以出奇制胜,但“安全”仍是第一位

彩瞳赛道的火热吸引了很多新锐选手的入局。但不容忽视的是,彩瞳并不同于普通的消费品,作为最高风险级别的第三类医疗器械,无论有无度数,其配戴都涉及到极为敏感的眼部健康。

因此产品的安全度、舒适性都是消费者考量的首要因素,更“专业”的消费者甚至会在选购时确认厂商是否有售卖资质以及产品的注册信息。

而彩瞳另外一半的彩妆属性,决定了产品的设计感、时尚感,以及与流行妆容的适配度等要素,也是消费决策的关键。

目前市场上的新锐国货品牌,主要是在美妆化的方向上,以强设计在前期市场打出了一定的差异化,比如主打中小直径、镜头感、玻尿酸,来迎合年轻人对时尚、潮流的新需求,享受了一波审美和流量红利。

但短期的爆款并不足以建立起足够的护城河,消费者对于缺乏知名度的彩瞳牌始终存在安全隐患的考虑,剁手和尝鲜的态度也相对谨慎。

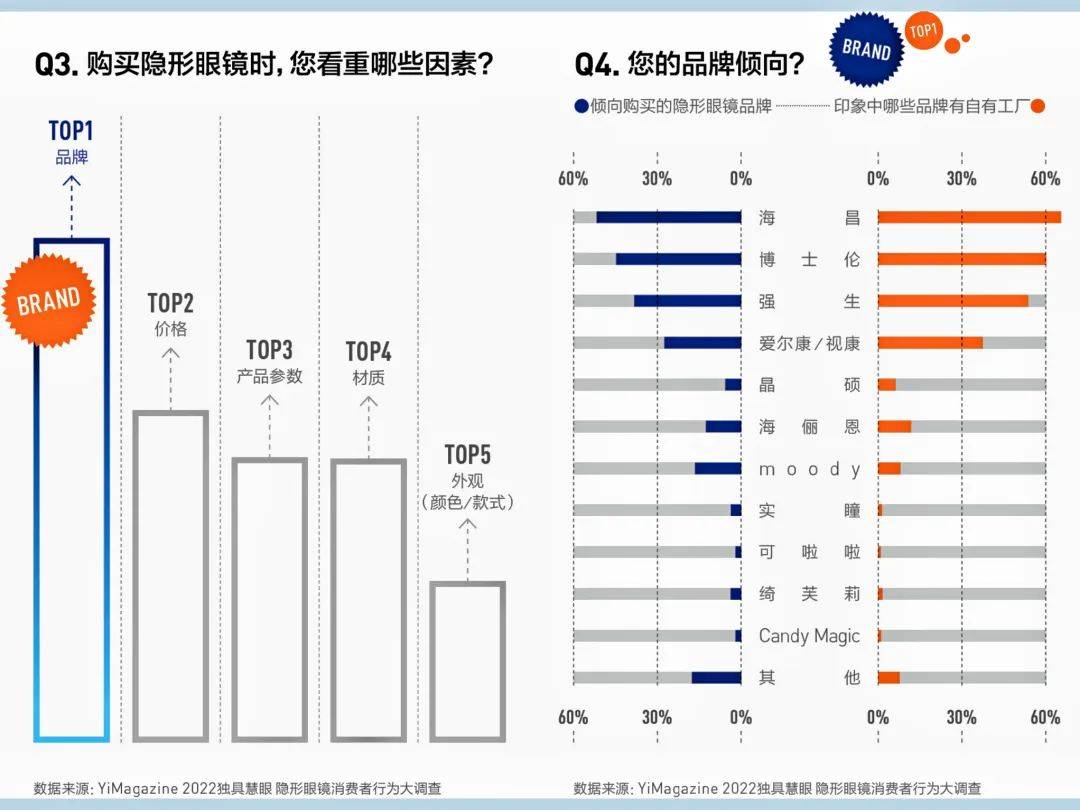

正如《蓝皮书》中6000多份问卷的调研结果显示,“品牌”是消费者购买隐形眼镜和彩瞳时最为看中的因素,超过了价格、材质和外观等,最受消费者青睐的前三大品牌依旧是海昌等大厂品牌。

《2022新生代隐形眼镜消费指南蓝皮书》

除了在安全性上更有优势,针对彩妆化趋势,这些巨头品牌也在基于研发优势不断推陈出新,从染色、花纹等维度提升产品的差异化吸引力,逐渐改写创新式微的刻板印象。

研发经验丰富的龙头品牌海昌,就十分注重彩瞳的研发投入。自2012年起,海昌就推出多种彩瞳周期创新产品,2020年起重点加大对花色设计团队的投入,专门设立了色彩实验室,目前每年至少上市6~8个全新系列,打造出“东方瞳色”、“星眸追光”等多个爆款。

其中“星眸追光”系列通过在镜片中融入新工艺,打造出多彩渐变的月牙高光,切中女性消费者对眼神中水灵清透的“光感”的追求。“东方瞳色”系列则主打国风美学,灵感源于古籍《山海经》中的上古神兽,打造出对应“赤、黄、青、白、黑“中华五色的系列瞳色,快速圈粉了一批年轻消费者。

海昌“东方瞳色“系列

2、彩妆界的“高科技“赛道,研发、供应链才是核心壁垒

产品是否安全可靠、设计是否新颖独家、是否跟得上潮流更迭的速度,其实这些因素的背后,考验的都是一个品牌的研发和供应链能力。

具备医疗器械属性的彩瞳,可以说是彩妆界比较少见的“高科技”产业,对研发和生产技术的专业度都要求极高。

在中国内地,具备成熟资质的彩瞳供应链企业可谓凤毛麟角,产能大的生产线也屈指可数,这导致不少新锐品牌不得不寻找韩国、日本,或是台湾的制造商代生产。

这种一站式“共享代工”的模式能够缩短新品开发时间、节省成本,但也会导致产品严重的同质化问题,很多新品牌都是从工厂的花纹库里挑选现成的产品。

相较之下,头部品牌因为在隐形眼镜领域拥有长年的制造经验和自有资产,在研发和供应链体系上的优势很难被取代。

产品市占率多年位居行业前列的海昌,在江苏丹阳和台湾有两大生产基地,总面积超过10万平方米。两大工厂均依照国际GMP标准建设,拥有领先全球的全自动模压镜片生产线及多条进口护理液高速灌装生产线,同步全品类产品的研发与生产。

海昌集研发、生产、销售、物流配送为一体,拥有研发专利40项,其中发明专利达到22项,镜片产能可以达到48000万片/年,在资质方面持有经国家药品监督管理总局核发的三类医疗器械注册证81张。

自研工厂和供应链体系能够带来的价值主要有三方面:

一是产品安全度。从材料、技术和资质各个层面给予产品安全性、专业性高度保障,让消费者买得安心和放心。比如海昌独家研发的“色彩分子立体包覆技术“制作工艺,让色彩分子自然融于镜片中,不直接接触眼球,能够解决消费者有关安全和舒适的痛点。

二是产品创新力。调研数据显示,近一半非近视彩瞳消费者每次只购买1个月用量及以下的小包装,这意味着彩瞳另一个消费痛点是“求新”。

而海昌之所以能保持每年6~8个系列的高频上新,正是因为其自研工厂能够缩短市场反应时间,基于流行趋势快速实现产品迭代,以满足消费者日新月异的需求变化。

海昌“星眸追光”系列

三是产品性价比。由于不存在外部的研发加价和供应链中间环节,自有供应链的品牌能够降低同类型产品的出厂成本,比如在一些短抛期的彩瞳上做到更低的产品定价,为消费者提供极致性价比。

3、线上线下的渠道之战将是新赛点

这两年新品牌大多靠流量起势,以短平快的线上营销打造网红爆款,快速突围市场。

但彩瞳具有更高的准入门槛,宣传也受到相关法规限制,不能公开请明星代言,各大社交平台也进行不同程度的限流,阻碍了流量玩法的施展。

为了抓住年轻人的心,新锐国货彩瞳品牌主要靠KOL带货、IP联名和明星种草,比如在微博平台上通过明星同款、爱豆超话等方式来打造影响力,主要瞄准的是20岁左右的大学生群体。

高昂的营销投入能够带来线上规模的爆发式增长,但这种增长终究是中短期的。一个品牌想要维持可持续的发展,跑通线上和线下是必由之路。

在这点上,巨头品牌通过早期线下渠道的大量铺设,率先抢占了全面触点,建立起相对稳固的消费者心智,在品牌影响力和接受度上要明显高于新锐品牌。

还是以海昌为例,1985年进入中国,彼时就将软性隐形眼镜带入了中国市场,在隐形眼镜的研发和生产上已有30余年的经验,产品线既覆盖透明片、彩瞳,也包括护理液产品。

在渠道布局上,海昌的线下零售渠道和批发渠道覆盖全国各线城市,尤其在三四线已经实现深度下沉。2017年,海昌天猫官方旗舰店开业,线上营销的同步发力也为其争取到了更大的增量市场。

不少新品牌也在加快线下渠道建设的步伐,试图追赶大厂玩家的步伐。无论起家于线上还是线下,全渠道发展都是品牌们未来的攻坚目标,而彩瞳品牌在线上线下一体化过程中的新机遇点,或许在于产品价值和服务价值的有机融合。

目前消费者购买隐形眼镜前普遍缺乏专业监测步骤,以致产生产品磨眼、干痒疼痛等问题。在未来,通过与线下实体店合作的方式,提供验光、禁忌症检测、售后复查等增值服务,或许会成为彩瞳品牌们增强市场竞争力的新途径。

峰瑞资本的创始人李丰曾表示,“未来的中国品牌不会只代表高性价比,而是代表了技术+创新+供应链能力+供应链规模所产生出的极致产品。”

这同样适用于年轻的彩瞳赛道。在长线竞争中,把握趋势、推陈出新,为用户提供足够安全、专业的极致产品和舒适体验,是品牌们获得更大市场回馈的关键。

大厂品牌玩家基于隐形眼镜产业积累下的品牌力、供应链、渠道优势,是新锐品牌无法在短期内“速成”的内功,需要五年、十年甚至更长时间的耐心建设与投入。而新选手们在产品和营销上的创新,也带给大厂品牌玩家更多动力去进行自我迭代和升级。

成为95后新宠的彩瞳,是一个既关乎颜值也关乎健康的特殊品类。大厂品牌和新锐品牌之间或许不应该仅仅是竞争关系,也应该是取长补短甚至于通力合作的关系,共同推动行业向更良性有序的方向发展。