东吴证券股份有限公司刘博,唐亚辉近期对震安科技进行研究并发布了研究报告《定增预案落地+逆市扩张产能,充分彰显公司信心》,本报告对震安科技给出买入评级,当前股价为58.6元。

震安科技(300767)

投资要点

事件: 公司以简易程序向不超过 35 名特定对象发行股份,募集资金 2.50亿元,用于扩张产能、研发中心、营销网络和补充流动资金。

地震灾害频发催化行业发展,公司逆市扩张充分彰显信心。今年以来,我国共发生三级以上地震 288 次,其中 3.0 到 3.9 级 207 次,4.0 到 4.9级 59 次,5.0 到 5.9 级 17 次,6.0 级到 6.9 级 5 次,7.0 级以上 0 次,地震灾害频发。公司拟以简易程序向不超过 35 名特定对象发行股份,募集资金 2.50 亿元,用于扩张产能(年产 10 万套智能阻尼器、 1.5 万套核电站用液压阻尼器及 2.5 万套配件项目(一期))、研发中心、营销网络和补充流动资金,逆市扩张充分彰显对于行业和公司发展的信心。

减隔震行业是具备 10 倍以上市场空间的朝阳产业。 由于: 1)地震造成的生命和财产损失大;2)我国是个地震多发国家;3)相比传统抗震技术和产品,减隔震具有明显优势,因此近年来减隔震技术推广和应用呈现逐步上升趋势,是朝阳产业。标志性政策《建设工程抗震管理条例》落地后,行业从量变发展到质变,强制性要求政策覆盖的区域大大扩容,且云南省的减隔震范式逐步向全国范围内推广。根据我们的测算,到2025 年减隔震行业的市场空间达到 236.05 亿元,相比 2021 年提升 10倍以上;中期来看,保守估计到 2030 年市场空间超过千亿。

标准制定+技术引领+产能扩张+供应整体解决方案,公司龙头地位较为显著。1)标准制定和引导者:公司凭借行业领先地位推动了多项地方及国家标准的制定,且自己生产的产品标准高于国家标准,随着隔震技术的进一步推广和应用,隔震产品的国家标准预期会进一步提高,公司具有较大的先发优势。2)行业开创和引领者:公司高管周福霖院士是减隔震行业泰斗,为推动我国减隔震行业发展作出贡献,公司下设的周福霖院士工作站具有较强的研发能力和较高的产品制造工艺水平,近二年来公司研发人员占比均在 15%以上,研发投入占比持续提升。3)提供整体解决方案:由于减隔震行业产品非标化+服务定制化,设计和施工单位缺乏专业人才,因此对生产商提出更高要求,公司具备行业稀缺的整体解决方案供应能力。4)云南经验全国推广:云南由于其地理原因,是我国减隔震行业技术和标准的发源地,公司起家云南、深耕云南,具有独特区位优势,且随着政策的落地和行业的推广,正在讲云南的案例和经验向全国范围内推广。5)订单饱满:公司 IPO 和转债募投项目投产后将新增减隔震制品产能合计 11 万套/年;截至 2022 年 4 月 25 日,公司主要在手订单及意向订单金额合计 9.46 亿元(含税),是 2021 年公司收入的 141.07%,饱满产能和订单为业绩高增长提供充足动力。

盈利预测与投资评级:我们预计公司 22-24 年 EPS 分别为 0.81、1.56、2.66 元,对应 PE 分别为 72、38、22 倍,维持“买入”评级。

风险提示:减隔震行业渗透率不达预期、疫情冲击下经营风险加大等

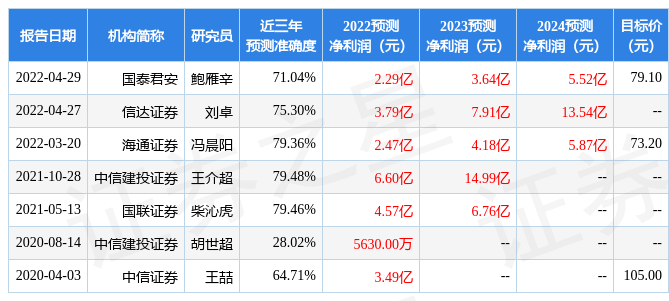

证券之星数据中心根据近三年发布的研报数据计算,中信建投证券王介超研究员团队对该股研究较为深入,近三年预测准确度均值为79.48%,其预测2022年度归属净利润为盈利6.6亿,根据现价换算的预测PE为17.92。

最新盈利预测明细如下:

该股最近90天内共有10家机构给出评级,买入评级9家,增持评级1家;过去90天内机构目标均价为63.29。证券之星估值分析工具显示,震安科技(300767)好公司评级为2.5星,好价格评级为2星,估值综合评级为2星。(评级范围:1 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,如有问题请联系我们。