集微网消息,2022年7月22日,是科创板开板三周年的纪念日,同时,也是第一批在科创板上市的原始股东所持有限售股份解禁的日子。集微网此前统计了在科创板上市的半导体个股的解禁规模,数值超过2000亿元。

如今,距离解禁日期已经过去了三个月,笔者跟踪发现,不少公司股东在解禁期过后,便纷纷出手减持,减持人不仅包括公司的董监高、还包括不少股权投资机构。

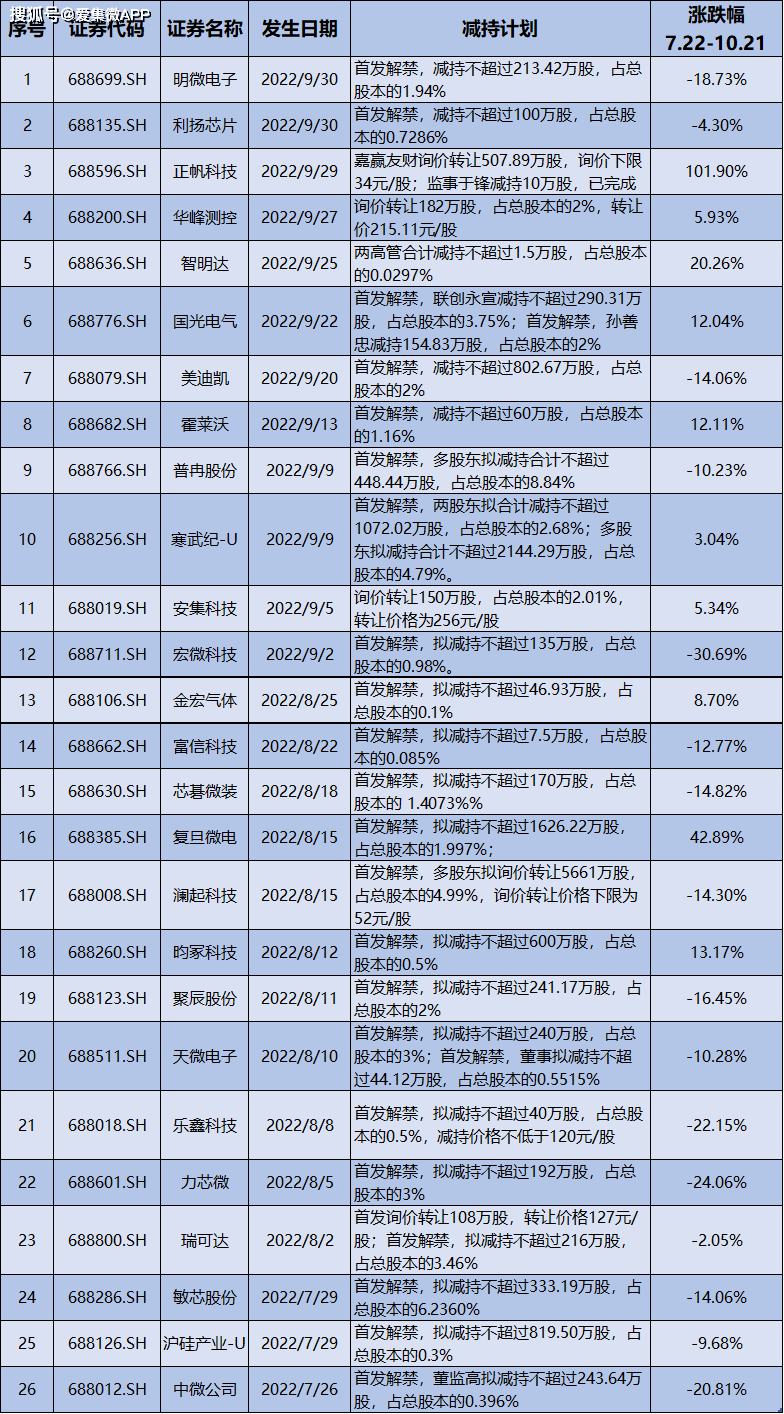

本文特整理自7月22日以来,科创板半导体公司减持的详情,以及在此期间相关公司股价走势图,以飨读者。

25家公司原始股东出手减持

根据wind数据库显示,自7月22日以来,已经有26家在科创板上市的半导体公司发布了减持计划,其中,不乏明星公司,诸如中微公司、寒武纪、澜起科技、华峰测控等。解禁的主体多数为私募股权投资机构,但是也有不少董监高级别的高管出手减持。

具体来看,在7月22日解禁期刚过,中微公司一众高管在董事长/总经理尹志尧的带领下便迫不及待地出手减持,其中包括董事/副总经理杜志游、副总经理倪图强、财务负责人/副总经理陈伟文、董秘/副总刘晓宇、监事王志军。

在宣布减持后至今,中微公司股价累计跌超20%,最低处距离8月高点已经腰斩。

此外,沪硅产业和敏芯股份在7月份也有原始股东宣布减持,不过,两者的减持主体均为股权投资机构。

8月份合计有11家公司公布减持计划,其中,瑞可达、天微电子均有两批原始股东宣布减持,除机构外,天微电子一名董事也宣布减持超过44.12万股,占总股本的0.5515%。

值得一提的是,乐鑫科技控股股东本来打算减持不超过40万股,但是,由于其承诺减持价格不低于120元/股,而乐鑫科技股价在其宣布减持后跌跌不休,股价长期在120元下方,并一度跌至70.62元/股。因此,尚未开始减持便提前宣布终止。

而芯碁微装两名股东在8月18日宣布减持,奈何公司股价在当日创下历史新高后便开始暴跌,最高跌幅将近40%,迫使其中一名股东被迫放弃减持计划。

9月迄今,也有12家公司宣布减持计划,其中,寒武纪、国光电气、正帆科技均有两批股东宣布减持。

号称“AI上市第一股”的寒武纪被减持的数量最为夸张,两批减持高达4.79%。公司上市即巅峰的股价让投资人慌不择路,解禁过后便争先恐后地出逃。

不过,澜起科技、安集科技、正帆科技、瑞可达的减持方式引起笔者注意,瑞可达第一批减持的股东和澜起科技均选择了询价转让的方式。根据笔者了解,询价转让是上交所推出的针对科创板公司新型减持方式,股东可通过询价转让及配售方式减持老股的制度。

据悉,询价转让能够有效避免二级市场冲击,缓解股份减持压力,实现风险资本与长期投资者的有序“接力”。

业绩承压,股价暴跌

众所周知,2021年是半导体大年,需求旺盛,一芯难求,订单排满,产销两旺。华强北经销商将芯片囤积爆炒,稀缺型芯片被推高至原厂价格的几倍甚至几十倍,这也让半导体公司深度受益,业绩相继爆发。

然而,好景不长,今年以来,在高通胀、俄乌战争、疫情等多重因素的影响下,半导体需求退潮,断崖式的下滑令诸多半导体公司猝不及防,业绩承压,而且,在持续下滑的预期之下,半导体公司股价承压。

根据笔者统计三季报及其预告发现,目前已经披露的公司中,沪硅产业、复旦微电、澜起科技、安集科技、宏微科技第三季度净利润仍保持增长趋势。

其中,沪硅产业第三季度实现营收约9.50亿元,同比增长约47.39%,净利润6391.30万元,同比扭亏为盈。

复旦微电第三季度则实现营收8.98亿元—10.98亿元,净利润2.99亿元—3.59亿元,营收和净利润同环比均保持不错的增长。

宏微科技三季度实现营业收入为2.82亿元,同比增长108.01%;净利润2900.81万元,同比增长96.26%;基本每股收益0.21元。

然而,澜起科技第三季度实现营收9.54亿元,净利润3.18亿元。受Intel至强芯片跳票以及存储下行周期影响,第三季度业绩环比有所下滑。

在根据安集科技的前三季度业绩预告推算,该公司第三季度实现净利润0.46亿元—1.07亿元,按中值来算,环比二季度则有所下滑。

不难发现,今年三季度,半导体公司业绩开始出现分化,部分半导体公司业绩有所环比增速放缓,虽然尚未出现大幅下滑的情况,但是从三季报来看,已经初露苗头。

而且,根据上表不难发现,上述26家公司中,在近三个月内,只有9家公司的股价保持上涨,其余均有不同程度的下跌。

在此情况下,虽然有部分公司宣布增持回购以维稳投资者的信心,但是,减持的规模远远大于回购增持。如果说原始股权投资机构此时减持以获取投资收益是合情合理,但是,部分公司董监高在股价暴跌之际仍不断减持,则无异于落井下石,将股价砸下更低的位置。

(校对/李正操)