来源:每日经济 新闻 记者 包晶晶

5月31日,多家研究机构发布2022年1-5月份中国房地产企业销售业绩情况。从中指研究院统计的销售数据看,百强房企销售额均值同比下降50.7%。

值得关注的是,5月份在全国超80城、超140次的调控政策优化纾困之下,“千亿房企”仍然只有碧桂园、万科、保利发展3家,比去年同期减少12家;“百亿房企”70家,较去年同期减少48家。

前三甲合计销售同比下滑42%

据中指研究院统计,1-5月,碧桂园、万科、保利发展分别以2011.9亿元、1673.4亿元和1592亿元继续占据前三甲,但与2021年同期“碧万恒”合计销售9142亿元相比,合计少卖3865亿元,同比下滑约42%,差额比1-4月再次放大。

除3家千亿房企外,百强房企1-5月销售额均值为273.9亿元,同比下降50.7%;TOP100房企权益销售额均值为199.9亿元,权益销售面积均值为136.0万平方米,同比分别下降51.5%和53.2%,降幅未继续扩大。

由于“五一”小长假期间房企推盘力度加大、部分城市购房需求释放,在供应放量下市场成交略有复苏。克而瑞数据显示,TOP100房企5月销售操盘金额4546.7亿元,环比增长5.6%。

同时,在政策纾困之下,不同阵营企业数量产生了较大变化。千亿以上阵营3家,较同期减少12家,为几个阵营中减少企业最多阵营,销售额均值1759.1亿元;第一阵营(500亿-1000亿元)和第二阵营(300亿-500亿元)企业分别为9家和12家,较上年同期均减少9家;第三阵营(200亿-300亿元)企业为15家,较上年同期减少2家,基本稳定;第四阵营(100亿-200亿元)企业共31家,较上年同期增加2家。

1-5月,TOP100门槛值为60.6亿元。具体来看,TOP50房企及TOP100房企门槛值分别为172.9亿元和60.6亿元,同比分别下降51.1%和57.9%,这一降速与1-4月同比分别下降52.8%和60.4%相比,出现了明显的好转势头。

但头部房企和TOP30房企降速在去年上半年高基数的影响下仍然略有扩大,TOP10房企门槛值为621.2亿元,同比下降50.7%;TOP30房企门槛值为258.3亿元,同比下降50.9%。

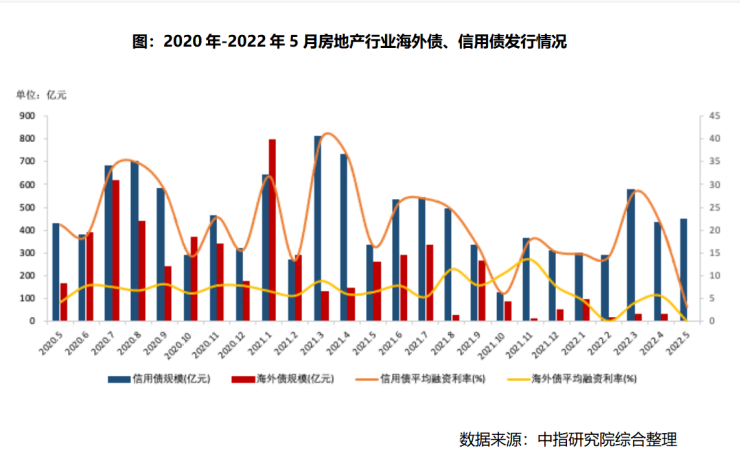

第二波偿债高峰将至 海外债发行仍为0

中指研究院指出,对于房企而言,6月起偿债压力进一步增加。当前房企债券存量余额约2.8万亿元人民币,海外债占比47%。第二波偿债高峰即将到来,一年内到期余额为9500亿元,其中海外债占比33.2%,境内偿债压力较大,今年7、8月为年内第二波偿债高峰。

另一方面,房企在2022年5月海外债发行为0,仅通过发行信用债进行融资,发行规模略有上升。其中,信用债发行规模为445.7亿元,环比上升3.32%,同比上升33.51%,并且信用债发行人以国央企为主,整体偿债风险较低。

而融资成本同样出现小幅下降,信用债平均利率为3.27%,环比下降0.17个百分点,同比下降0.69个百分点。

由于海外债发行数量降至冰点,同时出险企业不断增加,意味着房企新发债券无法覆盖到期余额,从中指研究院数据看,2022年1-4月信用债、海外债的发行到期债务比分别为160.2%、10.4%,总发行债务比为71.8%,因此海外债“借新偿旧”可能性大幅降低。

对于后市,克而瑞方面认为,6月将是验证各城市市场成色的重要节点,并给下半年市场定调。在各地放松政策不断加码的情况下,房地产市场有望逐渐复苏,但城市分化加剧。两类城市成交有望明显改善:其一,市场供求基本平衡,包括上海、北京、深圳、杭州、成都等,供应放量必然成交明显回升;其二,放松政策力度较大的城市,如太原、无锡、南通等,短期或将刺激居民购房消费,成交有望企稳回升。