近些年想必很少有人没接到过“我这边是××银行,请问您需要贷款吗?额度30万(或50万不等)”之类的电话,堪称线上版的“游泳健身了解一下”。作为业内人士,不难戳穿对方自称银行人员的话术,比如蹩脚的普通话,比如反问一句:为什么不用座机打?你们分行长是哪位?轻而易举就能让对方卡壳。但对于大部分人来说,会信以为真,以为银行的客户经理在给自己推销有所耳闻的个人信用贷款。

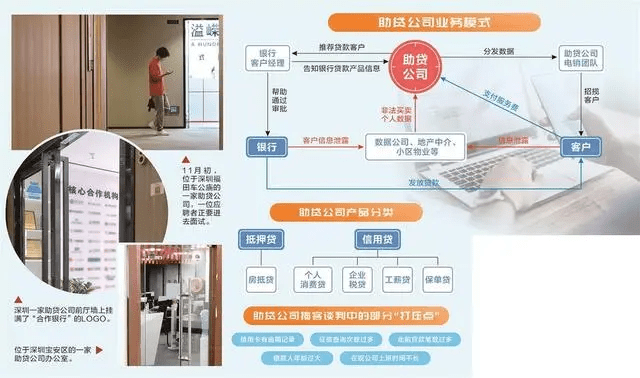

助贷公司业务模式

但很遗憾的是,我们日常接到的这种电话,甚至带有银行LOGO的“钓鱼”授信额度短信(回复确认后就被精准锁定为优质客户,会受到更猛烈的骚扰),均为骗局,都是正规金融机构之外的所谓“助贷”公司在和你周旋,最终目的就是利用信息不对称来抽成。实际上,这些贷款只要你符合资质,不需要任何助贷手段,本可以自己完成,这一点已经被最近的媒体报道所证实。

根据记者卧底调查,近几年国内稍具活力的一二线城市都有成百上千家助贷公司在营业,入行门槛很低,获客就是假借各种银行的正规身份,通过人海战术拨打大量电话,然后大海捞针般从中找到有贷款意向的客户。当前最常见的贷款产品无非两种:抵押贷(需要有房)和信用贷。但对于被钓上来的客户来说,中介口中的超低利息产品往往并不存在,而正常利率的产品之外,还需附加中介的高额服务费,抽成比例在贷款金额的1%-18%不等。中介为了提高成功率,往往还会PUA客户,把客户某些征信上的小问题放大,让客户相信不通过他们的“绿色通道”或者“熟人”,就会在银行审批时很难通过。

如此一来,缺乏金融常识又需要资金的客户就会上钩,支付高额服务费。但对于中介来说,成本就是房租和电话费,还不用担责,“客户还不还款跟我们没有任何关系,风险是银行来承担的”,看来的确要比做游泳健身的生意划算多了。

但需要我们正视的是,这些中介的电话资料从何而来?据悉他们的名单上主要是小区业主、企业老板、有贷款记录的人,以及部分曾经通过正规渠道提交贷款申请的人。前两者多为非法交易获取,而后两者是否有金融机构“内鬼”泄露个人数据?曾有人对此做过研究,事实并非如此,而是有人通过网络爬虫等科技手段来实现非法目的,例如通过爬虫提取银行与客户之间正常短信里的关键词,来违法获取数据,甄别出目标客户,催生了消费贷、信用贷市场的泡沫。因而,虽然对个人合法数据保护越来越严,但对非法获取公民个人信息违法行为的打击还要加强。否则就会面临记者调查中中介猖狂的反问:“查不完的,能查完吗?”

此外,暂不论助贷公司员工冒充正规银行职员,打着正规银行旗号是否合规合法,疫情反复之下,无论是国家政策层面还是银行自身,均为扶持受到冲击的中小微企业主和个人,纷纷推出相对低息的贷款产品。而助贷公司却通过不法途径拿到客户资料,甚至通过各种包装、协助伪造假材料的方式,轻则加重客户负担,重则让客户承担风险套取资金,违反银行对贷款实际资金用途的要求。实际上,当下各大小银行对于自己此类产品的宣传可谓不遗余力,只要客户有手机,会登录银行APP,均可通过提示,按步骤短信验证、人脸识别,额度测算来自助完成信用贷款的获取与发放。值得一提的是,多家银行也都在此类业务的首页有弹窗提示,与所谓助贷机构均无任何合作,不要因轻信而上当受骗。