近日,深交所公告将于2023年5月26日召开2023年第36次上市审核委员会审议会议,届时将审议苏州亚德林股份有限公司(简称:亚德林)的首发IPO申请事项,其保荐机构为东吴证券。

亚德林成立于2012年,是一家专业从事铝合金及铝合金精密零部件研发、生产和销售的企业,产品线涵盖铝合金锭/液,以及下游汽车行业、工业机械领域等铝合金精密零部件和配套模具。

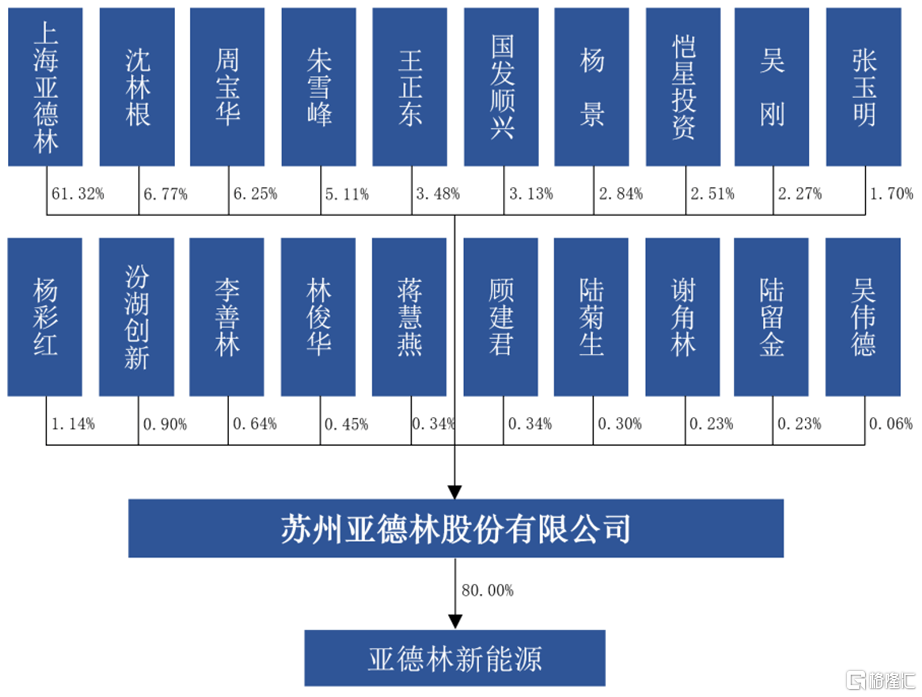

截至最新招股说明书签署日,公司的控股股东为上海亚德林,其直接持有公司股份4,075.5489万股,直接持股比例为61.32%;实际控制人为沈林根,其通过直接和间接合计控制公司68.09%股份。

(股权结构图,图片来源:招股书)

本次冲刺创业板,公司拟募资4.33亿元,其中3.73亿元将用于年产368万件新能源及轻量化汽车核心零部件制造项目、6000万元用于补充流动资金。

(募集资金用途,图片来源:招股书)

1. 主营业务毛利率不及同行

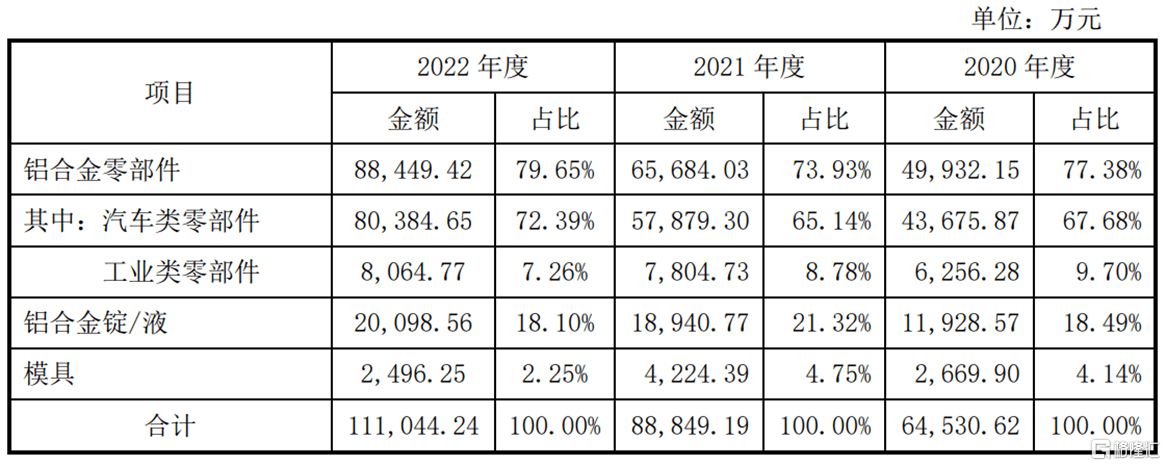

亚德林主要销售产品为汽车领域压铸件产品,其占比超过70%。报告期内,因熔炼环节存在富余产能,公司也存在销售铝合金锭/液的情况。

(公司主营业务收入按产品构成情况,图片来源:招股书)

铝压铸行业的上游企业主要是铝材供应商,下游客户则以汽车零部件或整车厂商为主。

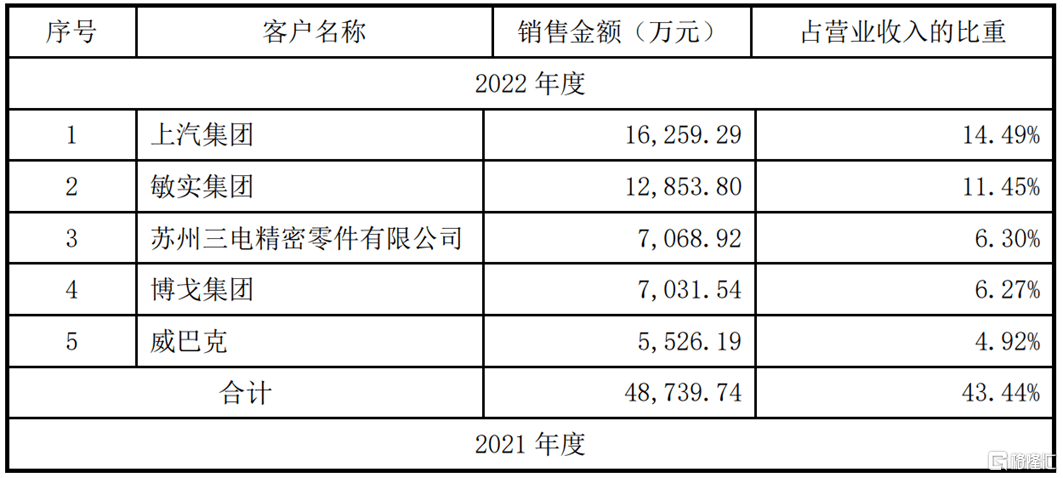

公司主要采取直接销售的方式将产品销售给客户,主要客户包括威巴克、帝倜阿尔、博戈集团等全球知名汽车零部件供应商,还有上汽集团、上汽大众等整车制造商;工业领域,公司主要客户为奥创集团、科尼起重机、格兰富、牧田等。

报告期内,公司向前五名客户的销售占比超过40%,其中2022年公司直接或通过华域皮尔博格、亿峰机械等向上汽集团实现的汽车类零部件销售收入合计为2.56亿元;公司直接向上汽大众、大众汽车自动变速器(天津)有限公司或通过敏实集团向大众销售实现的汽车类零部件销售收入合计为1.40亿元,占公司扣除铝合金锭/液收入后的主营业务收入的比重分别为28.19%、15.41%,公司业务存在对上汽集团、大众等相关客户较为集中的风险。

(公司前五名客户的销售情况,图片来源:招股书)

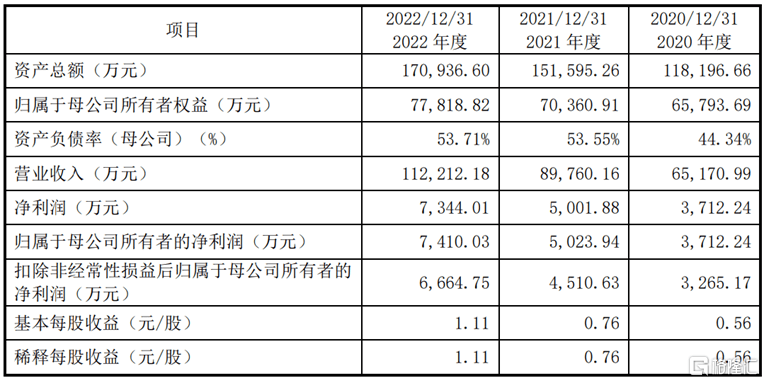

2020年至2022年各报告期,亚德林的营业收入分别为6.52亿元、8.98亿元和11.22亿元,相对应的归母净利润分别为3712.24万元、5023.94万元和7410.03万元,业绩呈现稳步增长。

(主要财务数据及指标,图片来源:招股书)

公司表示,预计2023年1-3月的营业收入为2.35亿元至2.55亿元,同比变动-2.50%至5.80%;预计归母净利润为960万元至1060万元,同比变动0.87%至11.38%。

报告期各期,公司主营业务毛利率分别为15.63%、14.42%及15.12%,存在小幅波动,其中2021年受主要原材料价格上涨等因素的影响,公司主营业务毛利率较上年略有下降。

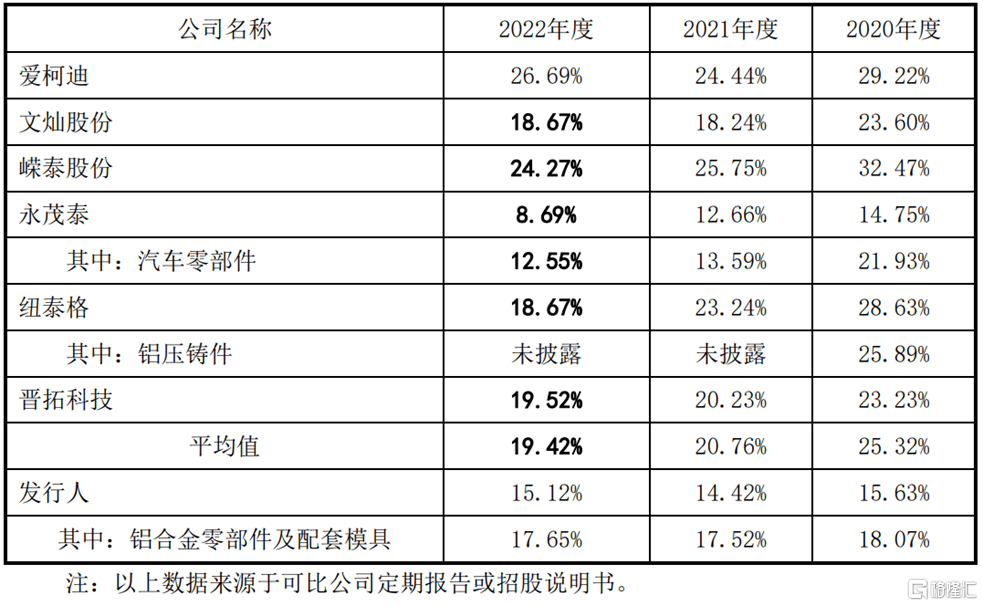

整体来看,公司主营业务毛利率低于可比上市公司的平均值。

(公司主营业务毛利率与同行业可比公司对比情况,图片来源:招股书)

2. 偿债能力不足

报告期内,亚德林的产销规模呈现持续增长的趋势,但公司的产能利用率仍不足,且由2021年的86.96%降至2022年的83.13%。

本次募投项目“年产368万件新能源及轻量化汽车核心零部件制造项目”建设完成后,公司的产能将进一步扩大,存在新增产能难以消化的风险。

若产能无法有效利用,则会造成资产的闲置,不仅无法实现项目的预期效益,而且由于扩张带来的成本投入也会侵蚀公司原有的利润空间。此外,新增的固定资产折旧将提高固定成本占总成本的比例,加大公司的经营风险。

(公司产能利用率情况,图片来源:招股书)

值得注意的是,公司存在应收账款金额较大及发生无法收回的风险。报告期各期末,公司应收账款账面余额分别为2.57亿元、3.47亿元和4.10亿元,占营业收入的比重分别为39.41%、38.67%和36.55%,占比相对较高。若未来客户信用状况发生变化,可能导致公司应收账款回款周期延长或不能收回,从而增加公司资金成本、影响资金周转、拖累经营业绩。

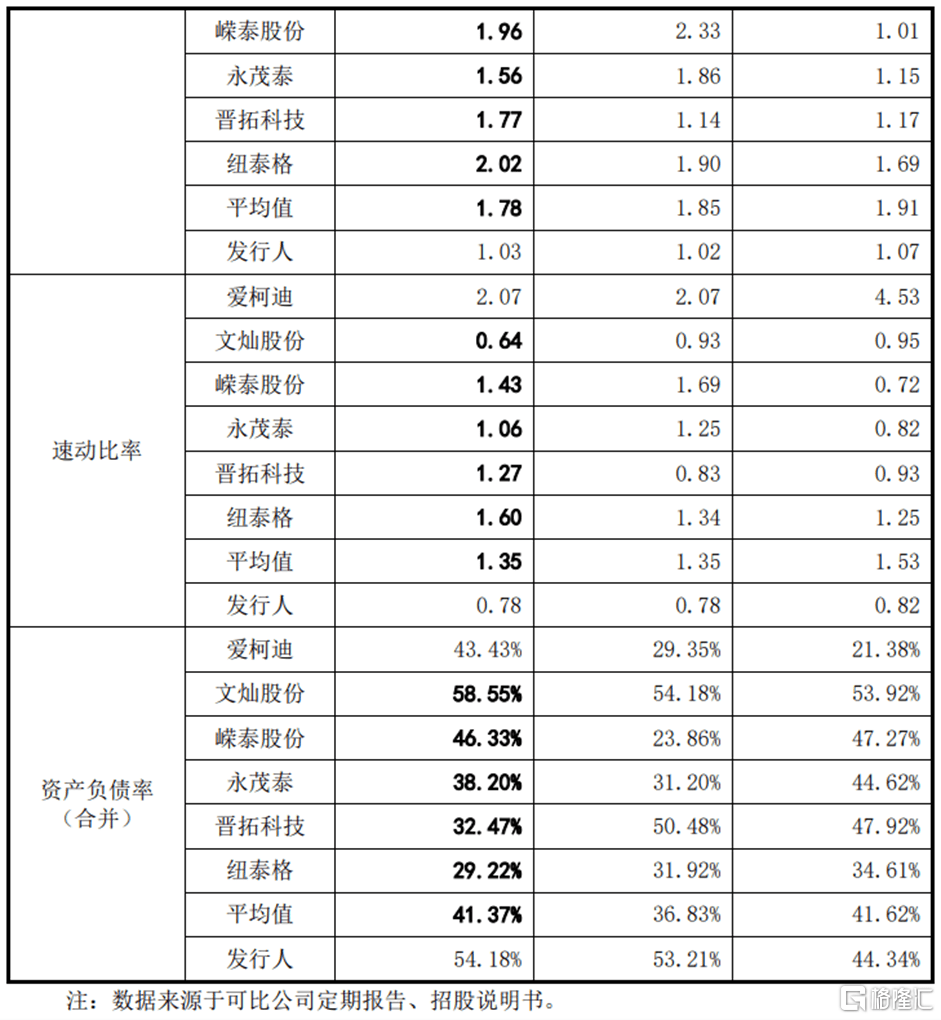

此外,报告期各期末,公司流动比率分别为1.07倍、1.02倍和1.03倍,速动比率分别为0.82倍、0.78倍和0.78倍,公司资产负债率(合并)由44.34%上升至54.18%,偿债能力明显不及同行。

(公司偿债能力指标与同行业对比情况,图片来源:招股书)

公司目前处于快速发展期,随着经营规模的扩大和2021年铝材等原材料市场价格上升,公司购买生产经营所需的原材料、购置机器设备等长期资本性投入以及支付股利等资金需求量大,银行借款规模扩大,使得2021年流动比例、速动比例较上年降低,资产负债率较上年提高。

3. 结语

亚德林所处的铝合金压铸行业是典型的资金密集型行业,生产需要大量的资产投入,公司需要具备相当的资金实力,显然,目前公司面临较大的资金压力,亟需进一步扩展融资渠道。同时,公司需要加强成本控制,缩短产品优化周期,进一步提升公司精密铝合金压铸件领域的市场份额。