雪松控股张某被抓?

“雪松系风险事件的继续发酵”

金融+实体+杠杆 220亿的底层资产竟是虚无!

雪松系风险事件的继续发酵也是让整个金融圈都打了个冷哆嗦,同样处于债务困境的还有城投,非标债务压力大,资金流难以覆盖短期债务,非标的官方叫停,标债的监管趋严,融资渠道收窄,各地城投在悬崖上野餐的同时高呼:出来混总是要还的。今天就聊聊目前市场比较火热的城投自救措施 ,纯闲聊~

城投平台整合重组

以市带县,皆大欢喜?

“ 地处区县的城投平台底子弱,资产差,达不到独立融资条件,地方要想做大做强就只能靠帮带,比如整合整合升级为某市级平台。”

区县城投的成立时间普遍较晚,加上地处偏远经济发展受阻、综合财力偏低等多个因素综合影响下,资产规模小、盈利能力弱自然偿债能力不足,也就导致了融资难的恶性循环。

怎么办?办法总比困难多!

2018年前后,新疆、内蒙、河南等中西部地区开始“抱团取暖”,市城投与区县城投公司整合资源后重组成一个大型的集团(评级、实力都比单个要强)。先试点再推广,到了2021年,陕西、甘肃、江西、安徽等多省明确提出推行“以市带县”模式,操作其实都大同小异。

2022年,在监管要求和政策支持的背景下,城投平台的整合进程明显加快。资产规模超500亿元的超大型城投平台数量明显增加,例如2022年末资产规模在500-1000亿元的城投平台有368家,比2021年增加了29家;资产规模超千亿元的城投平台254家,比2021年增加38家。

重组的大风刮起来了,但逐步发生了偏离。短期内迅速整合后重组,拿到AA+甚至AAA评级,但,运作机制和管理往往没跟上。

市带县后,县里能当“甩手掌柜”了吗?想得美

县级平台升级是为县区的发展分忧解难,但县区千万别想着当个“甩手掌柜”,如果无作为或者全部扔给市里,可能会把市也拖垮。再说,如果区县没有了平台,这地方领导心里怕是也不会乐意,所以,虽有市里老大哥的帮带,区县也得自力更生,全靠整合重组是不可能的,最近重庆各区县的表现就很不错,潼南、大足、开州标债信托市场火热,看来,要想致富还得靠自己。

非标叫停或展期!

全力保全公开债券兑付?

2021年和2022年这两年城投融资成本连续下降跌至5.6%左右,呈持续走低模式,一方面是因为近两年监管在严控隐性债务增量,部分高成本的非标融资渠道受阻;另一方面城投尾部风险持续加剧,高成本的弱资质主体融资难度愈发加大。

2017年至今,中央多次强调并发文要严控非标坚决抵制地方隐性债务,各省各地方响应号召也下了发红头文件官方叫停非标。今年金融督导组的巡查工作也是走到哪儿,非标项目就停到哪儿。

资料来源:公众号 债基之家

资料来源:公众号 债基之家

今年的葱省才是债务压力山大,潍坊昌邑展期风波不断,原本想通过展期非标来保全公开市场债券,但市场往往牵一发而动全身,非标的舆论和恐慌已经引起了公开债券市场的骚动,只能对山东老大哥说一句:化债之路道阻且长,同志仍需努力!

原本想通过展期非标来保全标债,但奈何非标项目多债务规模大,陆续到期连片展期,引发市场恐慌,公开债券市场也开始骚动。

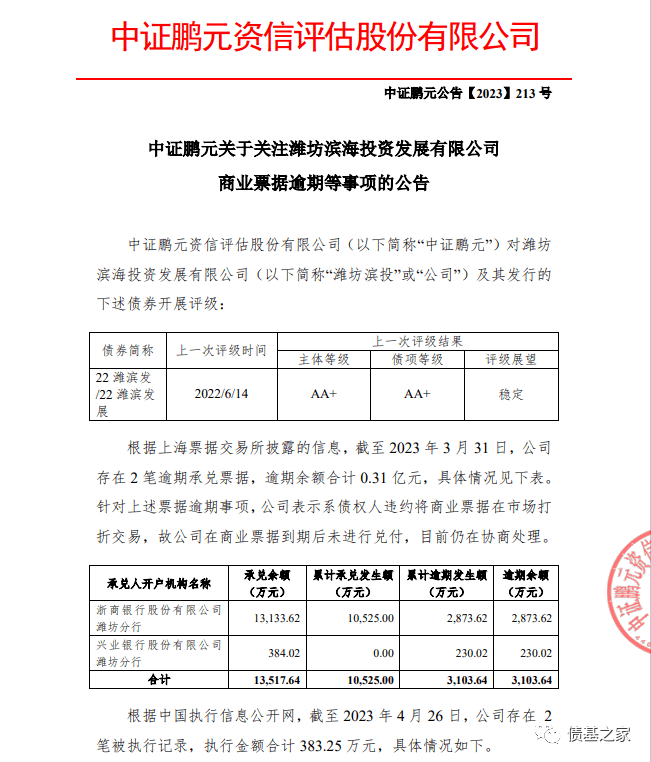

5月5日,中证鹏元公告称,根据上海票据交易所披露的信息,截至2023年3月31日,潍坊滨海投资发展有限公司(以下简称“潍坊滨投”)存在2笔逾期承兑票据,逾期余额合计0.31亿元。

针对上述票据逾期事项,潍坊滨投表示系债权人违约(非标)将商业票据在市场打折交易,故公司在商业票据到期后未进行兑付,目前仍在协商处理。

资料来源:公众号 债基之家

资料来源:公众号 债基之家

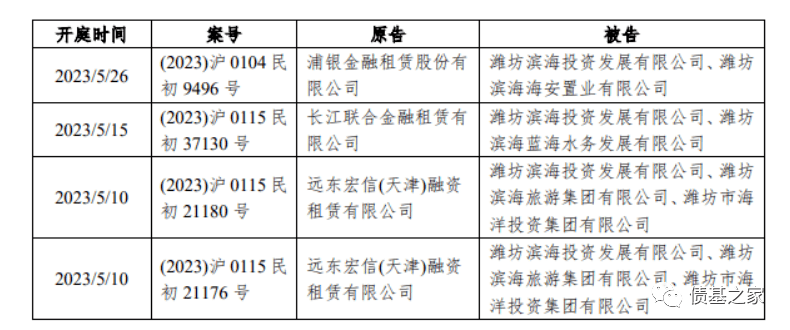

好事不来坏事儿不断,作者又查询了下发行人该平台公司,目前作为被告涉及多笔融资租赁合同纠纷,将于5月陆续开庭。(具体情况大家可以参考下图)。其中,潍坊滨海旅游、潍坊海洋与远东宏信(天津)融资租赁有限公司的两起诉讼已经达成《调解协议》。其他的纠纷如何解决,就只能等候开庭消息了。

资料来源;公众号 债基之家

资料来源;公众号 债基之家

若上述商业票据造成实质性逾期、合同纠纷不能妥当处理,该发行人公司或将面临被被列为被执行人,这个后果就严重,对潍坊公司及整个潍坊区域的再融资都将造成不利影响。截至2022年末,公司短期债务余额合计193.49亿元,持有货币资金20.15亿元,货币资金对短期债务覆盖程度低;截至2023年4月26日,公司一年内到期(含回售)的债券余额60.15亿元,其中一年内到期余额41.65亿元,投资者具有回售选择权余额18.50亿元,整体看,潍坊公司面临较大的流动性压力。今年山东项目不管是非标还是标债,市场推起来都很难,都是胆战心惊。

非标与标债,

出来借,都是要还的。

不管是非标定融/拍卖还是标债基金、信托,说到底都是城投公司替地方借的钱,欠债还钱,这是最简单的道理。只不过造成这两种融资方式现在的处境天差地别的根本原因在于:合法合规性。

非标也就是“非标准化融资” 弱就弱在了:没有合规的保障,凭借着低门槛吸纳了不少大众投资人。但不合规无监管也就是其致命缺点,出现问题时,投资人找不到负责人,欲诉无门,相比现在山东昌邑的投资人对此是深有感触。是否展期、展期多久都是未知数,再着急也只能等。

标债全称是标准化城投债券,发行要求严格、发行流程繁需要经过发改委、证监会、交易所层层审核批准琐,且不论是通过基金还是信托间接认购城投债券,对投资者的认购要求也较高,虽然看似对小额投资人不友好,但实际上是为了帮投资人屏蔽风险,也是为了保护投资人。

既然都是城投借的钱,自然都要还,只不过,偿付顺序有优先级,标债就排在前列。

如果当城投公司资金紧张时,肯定是优先兑付标债城投债券,就跟大家资金有限时,肯定会优先偿还信用卡是一样的道理,公开违约就跟信用卡延期后的征信记录一样,抹不掉,谁都不愿抹黑征信进入失信名单。而非标这部分债权人就成为了展期的那一波。

说到这,想来大家心里也应该明白了,当前形势下,非标与标债该如何选择了。

标债才是更稳健安全的选择,因为对于标债的监管从未止步而且趋严!

5月1日,《私募新规》正式实施,被称为:“史上最严私募新规”禁止通道业务、多层嵌套、限制债券投资等,单一标的的城投债基金基本不能备案了,单债基金的红利期已经接近尾声,不知道大家发现没有,今年市场上几乎没有新增单债基金项目,现在市场上的单债项目仅存不多都是打完结束。

有趣的是,一向走非标路子的信托开始玩起了标债,4月开始标债信托数量猛增,连地市级AAA公募债项目也面世,本月的重庆更是开了挂,潼南、大足、长寿、开州标债信托此起彼伏,而且底层都还不错公募债居多,市场反应也是极好!大家如果在转标过程中资金量略微不足,不坊考虑考虑重庆的标债信托,30W即可入手,比非标安全太多了。未来,投资人或许只能通过信托实现间接持有单一城投标债了,接下来的标债信托值得关注!

文末,还是祝大家投资理财顺利,财源广进!

资料来源:公众号 债基之家

资料来源:公众号 债基之家

文末谨言:本文仅代表债基之家作者观点,仅供学习参考,不构成任何投资建议,投资有风险,投资人应该考虑个人风险承受能力,慎重做好自己的投资决策!

私 信 关 注 获 取 项 目 资 料