大家好,我是量子熊猫。

差点把今天的北交所新股给忘了,希望现在发还能赶得上,昨晚有其他事在忙一下给漏了。

随着今年北交所第一只破发新股百甲科技出现后,紧跟着上市的雅达股份、康乐卫士和安达科技等也都相继破发。

北交所的破发潮大概率又来了,请注意躲避,针对破发再现的情况,熊猫会调低北交所的申购偏好,大家注意下哈。

新股考察要素说明:

考察要素1: 可比行业和企业。

看企业的经营范围,判断从属行业,并选取相似度较大的可比公司,有现成的东西当然比较最省事。

考察要素2:发行价格和发行市盈率。

参考近期破发情况,股价越高破发风险就越大,这个因素不算很重要。

注册制下新股发行定价和估值更趋于市场化,任何企业的价值都不可能摆脱行业基本面和企业基本面,所以市盈率是新股分析的绝对重点要素。

优秀的企业以其高于行业的成长性确实能够获得比行业更高的估值,所以第三步要筛选的就是成长性。

考察要素3:业绩情况。

企业的以往营收和利润是稳健增长还是逐年下滑?是否存在大幅波动,如果存在大幅波动需要重点考虑是否存在为了上市和估值调节报表的嫌疑。

考察要素4:行业热度。

不可否认的是在新股发行中除了基本面以外,情绪面的影响权重也很大,特别是对于某些热点赛道资金炒作意愿也更高,因此这部分分析也会综合考量适当增加,当然一切都还是得从基本面出发。

华原股份(838837):

企业基本情况:

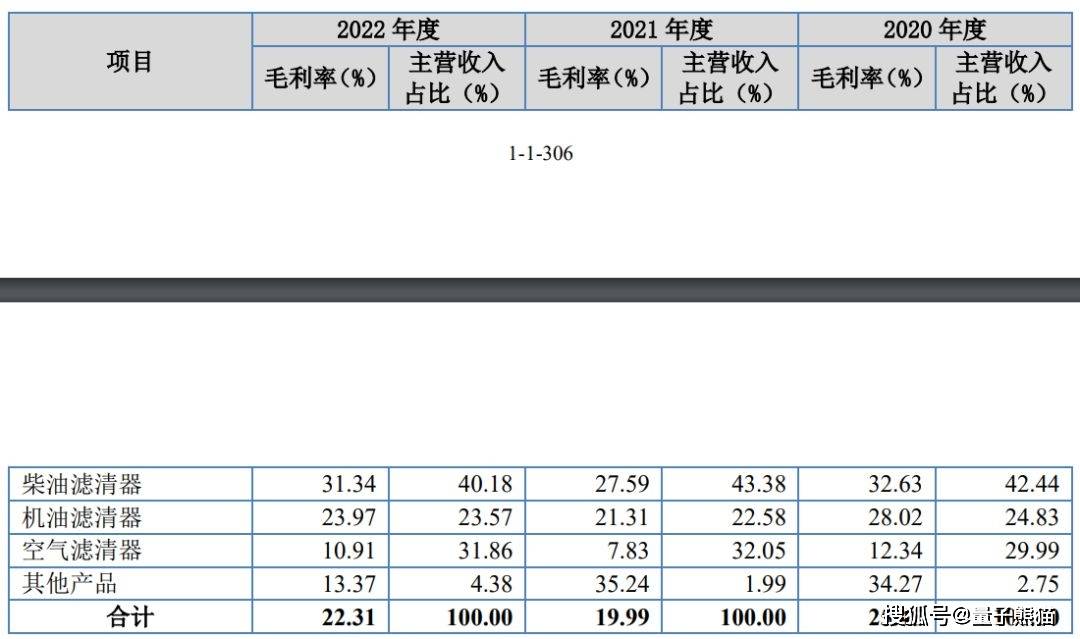

全称“烟台民士达特种纸业股份有限公司”,主营业务为车用、非道路移动机械用滤清器和工业用过滤设备的研发、制造和销售。 产品主要包括机油滤清器、柴油滤清器、空气滤清器三大类,以及燃气滤清器、液压过滤器、工业用过滤器等其他过滤产品,共3,000多个品种型号,广泛用于商用车、工程机械、农业机械、空气压缩机、燃气轮机组等动力和工业设备领域。 公司为国内主流的整车厂和发动机主机厂提供配套滤清器产品,也为电力企业的发电机组、燃汽轮机组提供空气过滤设备,主要客户包括广西玉柴机器股份有限公司、东风商用车有限公司、安徽全柴动力股份有限公司、昆明云内动力股份有限公司等行业知名企业。  营业收入分布比较均匀,其中柴油滤清器占比最高约40%左右。

营业收入分布比较均匀,其中柴油滤清器占比最高约40%左右。

对应行业为汽车零部件,可比上市企业为安徽凤凰(832000)。

发行情况:

主承销商为国海证券,网上发行总数为1600.0万股,发行价格3.93元,发行市盈率15.98x。

网上申购上限为95.0万股,顶格申购所需资金为373.35万元,网上申购资金冻结日2023-04-18(周二),网上申购资金退款日2023-04-20(周四)。

对比汽车零部件行业PE-TTM为37.84x,对比安徽凤凰PE-TTM为13.17x。

2022年营收504,572,454.36元,2021年营收514,315,773.25元,2020年营收417,578,593.50元,年复合增速为9.92%。

2022年扣非归母净利润36,604,724.14元,2021年扣非归母净利润39,257,222.98元,2020年扣非归母净利润19,415,191.65元,年复合增速为37.31%。

具体毛利率方面,2020年到2022年上半年主营业务业务毛利率分别为25.45%、19.99%和22.31%,毛利率波动下滑。

参考招股说明书解释主要受到原材料价格上涨影响。

跟可比公司对比处于一般水平。

从公司基本面看,行业概念一般,近期业绩有下滑趋势。

从发行角度看,发行价格较低,发行市盈率略高。 本周目前暂未看到有其他北交所新股。

打新评级:放弃,个人操作:放弃。 申购

建议说明: 积极,基本面和发行情况都较好,破发风险较小。 谨慎,基本面或发行情况存在一定问题,破发风险一般。 放弃,基本面或发行情况存在较大问题,破发风险较大。

有空记得点赞和在看~

风险提示:所有文章均为作者个人投资研究观点分享,皆为交流探讨所用,不构成任何投资建议,数据均取自公开渠道,投资有风险,入市需谨慎。