公开资料显示,3月17日,汕头市超声仪器研究所股份有限公司(以下简称“汕头超声”)将在创业板上会,保荐人为银河证券。

汕头超声主要从事医学影像设备、工业无损检测设备的研发、生产和销售。截至招股说明书签署日,公司控股股东为超声资管,实际控制人为李德来。

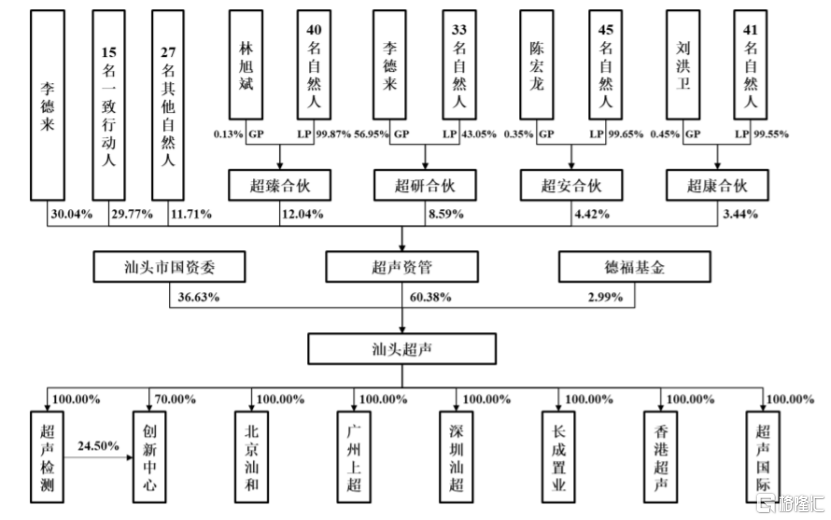

发行前股权结构图,招股书

本次申请上市,公司拟募集资金约3.11亿元,用于医用成像产品研发及产业化建设项目、工业无损检测系统研发项目、便携式DR系统研发、产业化及市场建设项目、创新基地建设项目。

募资使用情况,招股书

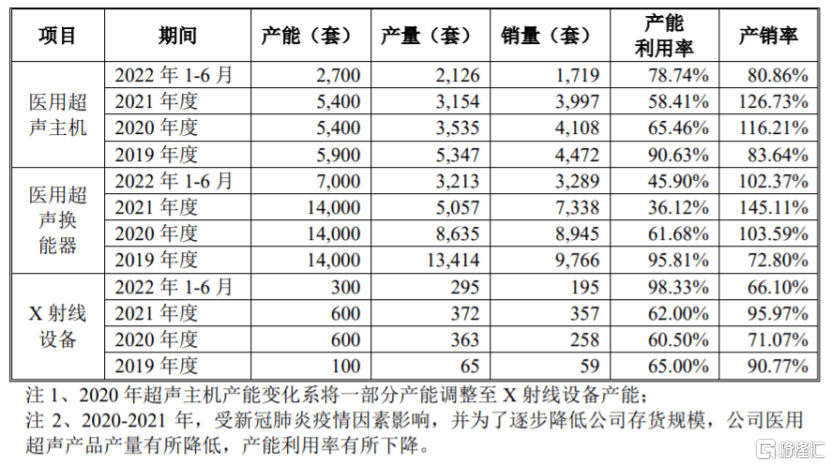

值得注意的是,2020年至2021年,受疫情因素影响,并为了逐步降低公司存货规模,公司医用超声产品产量有所降低,产能利用率有所下降。公司的募投项目需要一定的建设期,在项目实施过程中和项目实际建成后,如果市场环境、行业技术等发生变化,将会影响本次募投项目新增产能的消化。

医学影像诊断仪器,图片来源于招股书

1

三年半分红超3亿元

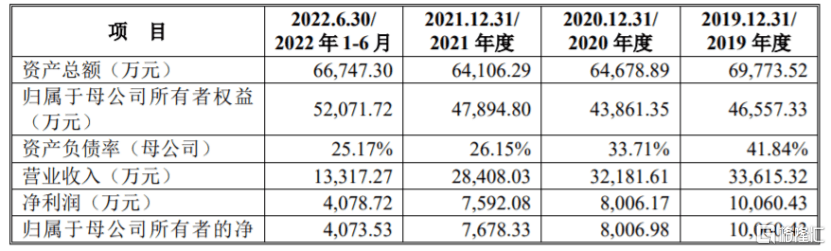

招股书显示,2019年至2021年,汕头超声的营业收入分别约3.36亿元、3.22亿元、2.84亿元,对应的净利润约1.01亿元、0.8亿元、0.76亿元。其中,公司2020年和2021年营业收入和净利润规模呈现下滑趋势,主要受疫情以及在后疫情时代销售策略调整存在滞后所致。

经审阅,2022年公司实现营业收入约3.36亿元,实现净利润约1.27亿元,均同比实现增长。主要是公司在持续深耕现有应用领域的同时,积极拓展新应用领域的客户等所致。

值得注意的是,公司在上市前存在多次现金分红。2019年至2022年上半年,汕头超声的现金分红分别约1.43亿元、1.06亿元、0.59亿元、0.35亿元,三年半累计分红超3亿元,其中2019年和2020年分红金额均超过当期净利润。

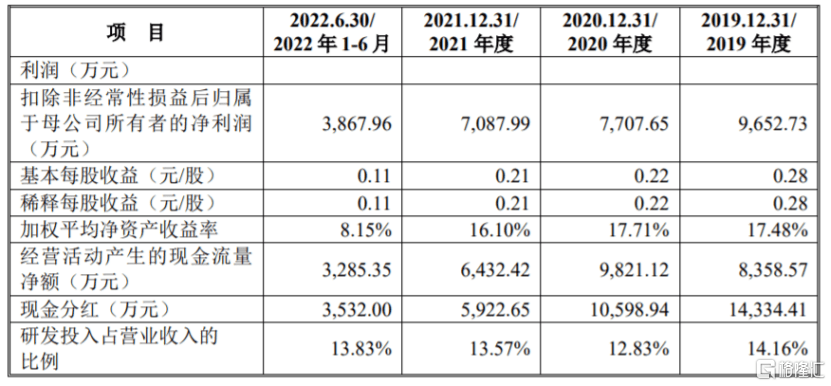

主要财务数据及财务指标,图片来源于招股书

报告期内,汕头超声的主营业务毛利率分别为69.17%、64.62%、66.87%和66.67%,存在一定波动。公司毛利率对产品售价、原材料采购成本等因素变化较为敏感,如果主要原材料涨价或行业竞争加剧导致产品价格下降,可能会影响公司的毛利率和盈利情况。

具体来看,汕头超声的主要收入和利润来自超声产品,产品结构较为单一。报告期内,超声设备收入占主营业务收入的比例分别为94.77%、87.45%、88.58%和88.65%,占比较大,如果超声设备的市场需求情况发生变化,可能会影响公司的经营业绩。

报告期内,公司的经销模式销售收入占比分别为92.72%、93.83%、91.20%和79.21%,可见汕头超声主要以经销模式为主,随着公司业务规模的扩大,经销商队伍也日益扩增,对公司的销售政策制定、经销商管理等方面提出了更高要求,如果公司与主要经销商的合作关系发生变化,可能会影响公司的生产经营。

2

存货周转率较低

在医学影像设备行业,海外发达国家医学影像市场起步较早,但他们的市场增长放缓,而中国在人口老龄化、健康意识提升等影响下,市场需求有所增长。我国医学影像设备行业起步较晚,经过多年发展及国内企业的加速追赶,现在整体已形成了专业门类齐全、基础技术过硬的产业体系。国内企业在我国医学影像设备的中低端市场中逐渐占有一席之地,但是在高端设备市场,跨国大品牌仍占据较大市场份额。

医学影像设备最大的采购方是公立医院,三级医院中产品保有量高,受使用年限限制,产品替换率比较有限,未来市场增长主要是由“分级诊疗”政策带来的基层医疗机构的设备需求增加。但受益于复杂病症的诊疗以及科研需求,高端影像设备增长空间有待释放。

从竞争地位来看,虽然欧美跨国企业在超声影像技术上依然领跑全球,但汕头超声在彩色多普勒超声显像诊断系统、智能乳腺全容积超声系统、免防护DR产品系列等技术研发方面已取得进展,在超声诊断和X射线细分领域与国际厂商展开竞争,与跨国企业的差距逐渐缩小。在国产厂商中,2021年公司超声影像设备在国内市场销量排名前三,同时公司产品还远销欧美、日韩、巴西等100多个国家和地区。

公司存在汇率波动风险。报告期内,汕头超声的外销收入分别占当期主营业务收入的31.31%、30.69%、39.10%和45.61%,占比呈上升趋势。由于公司外销业务主要采用美元、欧元等结算,未来一旦外汇汇率发生大幅波动,可能会影响公司的经营业绩。

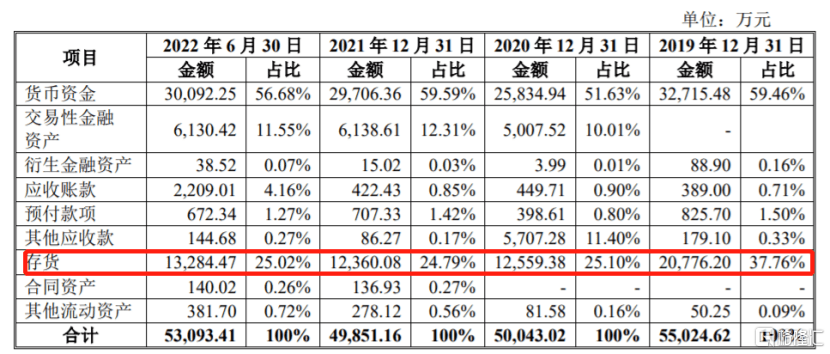

报告期各期末,汕头超声的存货账面价值分别约2.08亿元、1.26亿元、1.24亿元、1.33亿元,占各期末流动资产的比例均在24%以上。尽管存货账面价值有所下降,但存货规模依然较大,如果市场情况发生变化,可能存在存货减值风险。

流动资产分析,图片来源于招股书

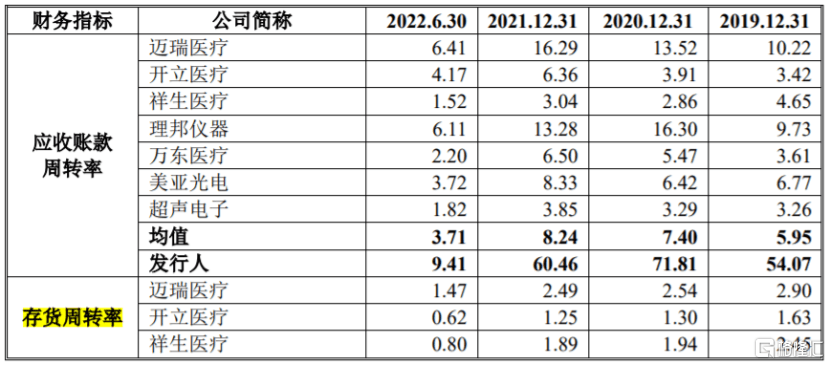

报告期各期末,公司的总体存货周转次数分别为0.51、0.66、0.72和0.33,存货周转率较低,且低于同行业上市公司平均水平。较低的存货周转速度将会影响公司整体的资金营运效率,从而影响公司的生产经营和业务发展。

公司资产周转指标和同行业上市公司对比,图片来源于招股书

3

结语

我国医学影像设备行业起步较晚,高端设备市场的大部分市场份额被跨国大品牌占据。在国产厂商中,尽管汕头超声的超声影像设备在国内市场销量排名靠前,但公司产品结构较为单一,且在疫情等影响下,公司2020年和2021年营业收入和净利润双双下滑,同时外销收入也存在汇率波动风险,未来经营业绩仍存在不确定性。