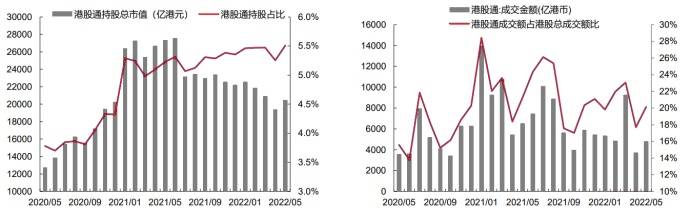

最近几个月,我们发现资本市场发生了一个比较明显的趋势变化,那就是南下资金通过港股通持有港股的数量和交易量占比逐渐上升,这使得港股的影响力在逐渐增强。通过数据对比我们不难发现,港股通持股市值占流通市值的比例从2020年5月的3.8%上升至2022年5月的5.5%,且持股比例仍在不断扩大。而在成交额方面,港股通成交额占港股总成交额的比例维持在20%左右。另外,我们发现在过去6个月里南下资金在持续净流入港股,并且其中有4个月单月净流入规模超过400亿港元。

数据源自Wind整理

尽管近期港股出现短暂调整,但依旧没有改变南下资金净流入趋势。拿个股举例,今年2月18日获选纳入恒生综指且纳入港股通交易标的的24家港股全部实现港股通的净流入,其中作为中国珠光材料龙头企业环球新材国际(6616.HK)不仅是去年港股次新的明星概念股,而且在仅半年多的时间内就被纳入恒生综合指数且进入港股通交易标的,而且在进入港股通交易短短3个月的时间内,一直深受南下资金的青睐;截至6月17日,北水累计持环球新材国际股份超6200万股,持有市值近2.5亿港元,占流通股股本达8.76%,占港股总股数超5%。

数据源自Wind整理

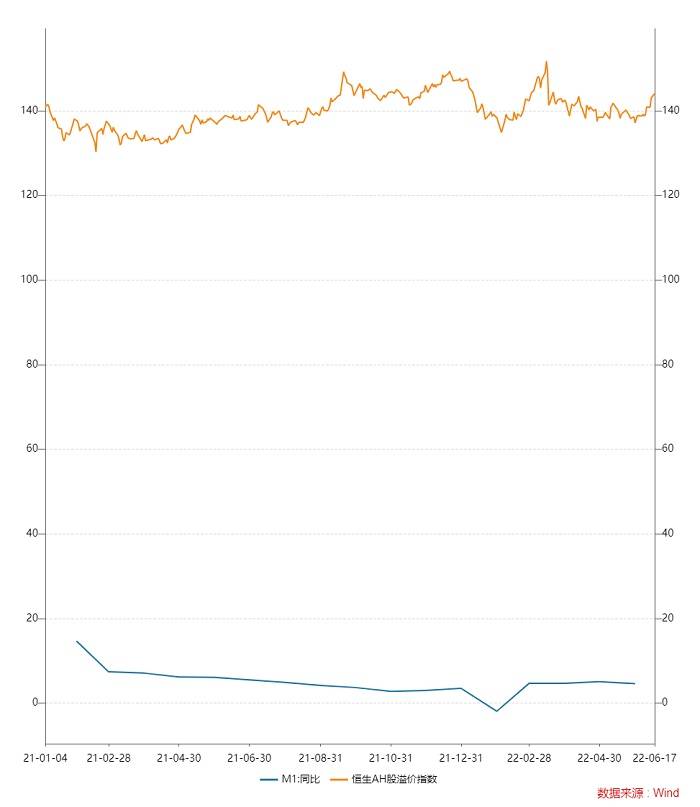

基于南下资金持续流入港股的事实,我们对南下资金的流动因素也作出了相应的分析,其中促使北水持续流入港股的原因总结下来主要有三方面:首先,国内宏观经济持续向好,这也是南下资金持续净流入港股市场的重要原因之一。其次,国内流动性环境明显改善是南下资金持续净流入港股市场的原因之二。尤其是近半年来M1增速上升,使得消费和终端市场需求强劲,整体流动性环境也较为充裕。过剩的流动性也将外溢至港股市场,使得南下资金净流入规模的扩大。第三个原因是港股估值较A股估值差距甚大,以至AH两地上市个股或港A同行业个股间出现较大的溢价。根据恒生AH股溢价指数我们不难发现,整个恒生AH溢价仍维持在140点历史高位,这也使得当港股的估值远低于A股时,国内资金更加倾向于南下配置估值更加便宜的港股。在我们的观察名单里,环球新材国际就属于此类的股票。环球新材国际作为唯一一个在港上市的珠光材料行业公司,在港股细分行业里几乎无对标公司,而在A股也仅有几家公司可以对标。通过对比我们可以发现,同为在国内珠光材料行业靠前的上市公司,其在A股的市盈率已经达到240倍左右,而身在港股的环球新材国际市盈率仅24倍左右,悬殊巨大。那么,作为看好新材料行业的A股投资者们,环球新材国际则成了境外投资配置的最优补充。因此,短短几个月南下资金的持续流入2.5亿也不无道理了。

数据源自Wind整理

环球新材国际作为我国珠光材料龙头企业,近几年营收持续稳定增长。公司专业生产珠光材料,包括工业级、汽车级和化妆品级珠光材料,广泛应用于涂料、塑料、油墨、化妆品等领域。同时公司具备强大的合成云母生产能力,按照2021年全球合成云母基珠光颜料市场收入规模进行划分,按金额计算,全球天然云母基珠光颜料市场前五名的总市场份额占总体市场规模的41.72%。在所有企业中,环球新材国际排名第一,市场份额为9.80%。如果从2021年中国合成云母基材珠光材料市场规模来看,按金额计算,中国合成云母基材珠光材料市场前五名的总市场份额占总体市场规模的61.46%。在所有企业中,环球新材国际排名第一,市场份额为26.25%。合成云母基材代替天然云母是必然趋势,合成云母基材更加广泛的应用也为珠光颜料产品提供更加强有力的质量保障。从长期来看,这也意味着环球新材国际在合成云母基材生产这一块的放量增长具有超强的前瞻性,我们也相信未来公司会随着公司价值的进一步扩大而回归行业应有的估值。