3月17日,新股打新市场迎来未来电器(301386)在创业板的发行申购,它的发行价格为29.99元,恰好触碰股民普遍认为的30元打新安全线。它的发行市盈率为52.14倍,高于行业市盈率的32.25倍。

其实,对于注册制新股而言,它们通常都有高价发行或者高估值发行的现象,而核准制新股基本上没有此类情况,因为核准制新股有着发行估值不超过23倍估值上限的硬性规定。但这周过后,市场上的新股都是注册制发行了,这条对打新股民有利的新股束缚彻底地被定价机构解放了,届时恐怕很难再见到低估值的新股了。

未来电器的主营业务为低压断路器附件的研发、生产和销售。公司主要产品包括智能模块、智能保护器、智能终端集成产品、塑壳断路器内部附件、塑壳断路器外部附件等。

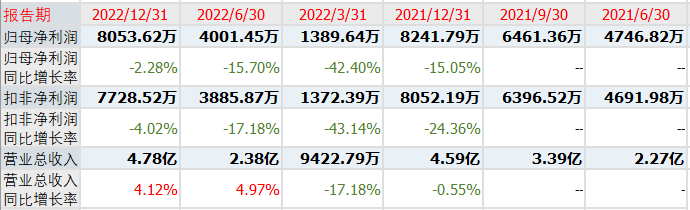

在基本面上,未来电器上个年度实现的营业总收入为4.78亿元,同比增长4.12%;归母净利润为8053.62万元,同比下滑2.28%。

最近三年,公司的营收分别为4.61亿元、4.59亿元和4.78亿元,对应的归属于母公司股东的净利润分别为9702.44万元、8241.79万元和8053.62万元。公司预计2023年第一季度的营收增速为6.13%至27.35%,归母净利润的增速为0.75%至15.14%。

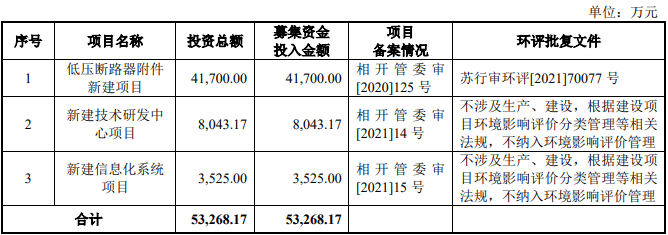

根据发行计划,未来电器原募集资金5.32亿元,拟用于低压断路器附件新建项目、新建技术研发中心项目和新建信息化系统项目。

但在机构询价结束后,未来电器的发行总数为3500万股,对应29.99元的发行价,它募集的资金总额为10.49亿元,超募了5.16亿元,“涨幅”97.05%。这些询价机构不知道怎么回事,总是对注册制新股报高价,无形中吞噬了二级市场打新股民的收益空间。未来电器的保荐人是中泰证券。

未来,未来电器将持续关注电网升级改造、智能电网建设和新能源风光发电并网三个方面,积极开拓新能源风光发电、通信等市场,不断推动数字化、网络化、智能化建设,致力成为全球智能电器附件的领军企业。

发行成功后,未来电器的股票总市值为41.98亿元,对应最新的业绩为52.13倍。对比相似业务已上市公司的估值,正泰电器的动态市盈率为13倍,良信股份为31倍,天正电气为25倍,新宏泰为47倍,洛凯股份为33倍。

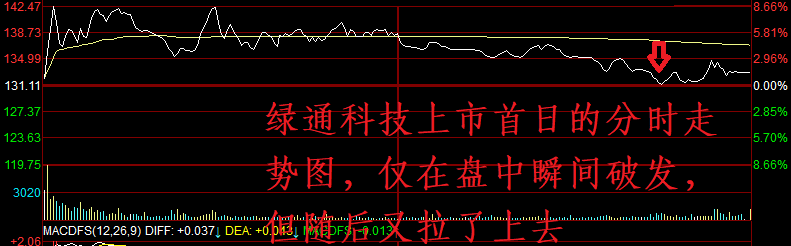

因此,对于一些谨慎型股民来说,有可能会避免打新它。不过,未来电器在风险程度偏好较高的创业板发行,应该也会有不少股民博弈一把,毕竟现在新股的行情在大幅回暖。今年至今,除了绿通科技在上市首日瞬间破发外,其余新股均没有出现破发的窘况,而且绿通科技在跌破发行价后,再次快速拉升至发行价上方,也算不上“破发”。

不过,随着全面注册制来临,市场上将都是注册制新股,而询价结构一般都喜欢报高价,这对打新的股民来说,会形成前所未有的压制感。不知道,到时候,打新中签的股民是面临破发的多,还是获得打新礼包的多?

风险提示:文中的看法仅供交流,不构成你的投资建议。投资有风险,入市需谨慎!谢谢点赞、转发与收藏,祝您收益长虹!