免责声明:本搜狐号本人不荐股,文章内容属于个人操作心得的分享,仅供交流和学习之用,个人的分析观点不可能完全正确,请保持理性和有选择性的参考文章,文中所有内容任何时候都不构成任何投资建议!据此买卖风险自理!

一、公司介绍(总股本:行使超额配售选择权之前发行后总股本为 7,344.5018 万股,若全额行使超 额配售选择权则发行后总股本为 7,619.9206 万股。)

(一)公司为空间信息技术服务解决方案供应商,以地理信息开发应用为核 心,利用现代遥感(RS)技术、卫星定位(GNSS)技术、先进的数据处理 技术以及信息化技术,为新型智慧城市建设、自然资源调查监测、生态环境 保护、国土空间规划、公共安全与应急保障、社会基层治理、能源开发利用 等领域的各类应用提供高质量的空间信息产品和系统开发技术服务。公司主营业务包括遥感与测绘地理信息数据服务和空间信息系统开发应 用集成服务两类。遥感与测绘地理信息数据服务是指通过先进的定位技术采集地理信息并 生成各种类型地理信息数据产品,包括利用卫星遥感和航空遥感技术制作满 足国民经济各行业需求的数字地理信息产品,利用物理空间数字孪生技术制 作高精度三维模型,利用卫星定位技术、无人机技术、地面高精度测绘技术 进行不动产测绘和调查服务等。空间信息系统开发应用与集成服务是对地理信息数据进行加工处理,同 时与其它社会信息进行集成,实现地理信息数据的可视化、动态化,建立大 数据平台,对现势数据进行存储、计算和发布,对未来态势进行推演、模 拟,以应用于社会各方面的管理,包括 CIM 平台、智慧城市管理平台、智慧 林业管理平台等智慧化应用管理系统。 通过上述两类服务,公司实现了地理信息和社会信息采集、处理、集 成、应用的一体化解决方案,满足政府、企业、社会机构的定制化管理需 求,打造天润科技空间信息服务生态体系。

(二)公司主营业务分为遥感与测绘地理信息数据服务和空间信息系统开发应 用集成服务两类

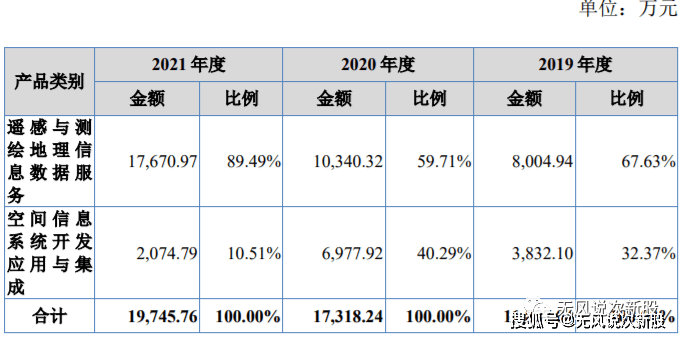

(三)公司的主营业务收入构成情况如下:

二、行业和竞争:

(一)随着我国政府城市基础设施服务水平,城市精细化管理、精准化服务要 求不断提高,以及现代测勘测绘技术与互联网技术深度融合,我国测绘技术 逐渐向城市的运行管理、各项设施的运行维护等领域以及行业应用拓展,服 务方式逐渐升级,服务范围逐渐拓展。随着信息时代的来临,地理信息工作发生了很大变化。传统地理信息产 业主要围绕对相关地区的测量测绘展开,主要产品为纸质地图。随着信息技 术及互联网技术的不断发展并在社会生活中广泛应用,地理信息产业的内涵 不断延伸,已经形成包含数据服务、定制化服务、开发平台、导航地图、定 位服务、智慧城市服务等的庞大产业集群,并持续不同产业扩张。

近年来,我国地理信息产业规模持续扩大,市场活跃度保持较高水平, 地理信息产业结构继续优化,创新能力不断提升,正在由高速发展向高质量 发展转变,融合发展效应显著,一些地理信息技术与产品已达到或接近当前 国际先进水平。同时,国家、各部委和地方出台多项政策法规,指导、促进 和支持地理信息产业发展,自然资源部高度重视促进地理信息产业高质量发 展,基础设施建设加速发展,地理信息资源建设取得新成果。地理信息教 育、人才培养蓬勃发展。营商环境进一步优化,“放管服”改革向纵深推 进。2020 年,我国地理信息产业总产值达到 6,890 亿元,占我国 GDP 比重 0.7%,较 2019 年增长 6.4%。随着现代测绘产业的成熟,信息化、互联网技术的快速发展,以及人类 生产生活对信息需求量的扩大,以现代测绘和 3S(即地理信息系统 GIS、遥 感技术 RS、全球定位系统 GPS)等技术为基础,以地理信息开发利用为核 心,开展地理信息获取、处理、应用的测绘地理信息产业逐步形成。我国测 绘行业规模也随之不断扩大,2019年测绘行业服务总值达 1,359亿元,近年来 市场增速维持在 10%以上。大数据时代,地理信息的数据化将产生巨大的市场价值。地理数据与其 他数据不同,不仅包含拓扑、距离、方向等空间信息,还具有空间自相关 性,一旦与其他大数据集成,可以揭示出许多具有价值的信息。位置信息一 被数据化,新的用途将不断涌现出来,新价值也会随之不断催生,市场将迅 速扩大。地理大数据将融入到其他众多领域的大数据中,除了与空间位置直 接相关的交通出行、旅游、规划等应用,与空间位置间接相关的应用,如基 于空间位置的保险收费、商业选址、客户行为分析等领域,都将得到迅速扩 展。目前,基于地理信息大数据的商业分析在发达经济体已经非常普及,基 于地理大数据的各种应用层出不穷,将为地理信息市场迎来新的空间。预计地理信息企业主要向两个方向发展:一是 综合化,即地理信息企业提供服务从单一内容的服务向多类型服务发展,从 满足单一需求向提供整体解决方案发展,从提供某一种产业活动向提供多种 产业活动发展;二是个性化,未来利用大数据发现需求、挖掘各类信息、解 决各类问题的需求将迅速增长,使得公众用户的个性化服务发展空间巨大, 为地理信息企业提供新的发展机遇。

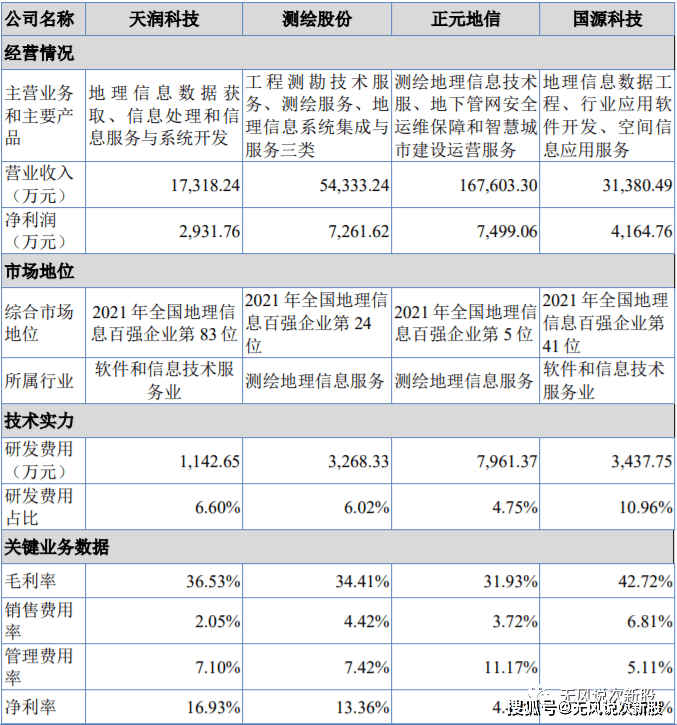

(二)公司主营业务为遥感与测绘地理信息数据服务和空间信息系统开发应用 集成服务。根据行业内公司财务数据可获得性以及其与天润科技主营业务相 似程度,选取南京市测绘勘察研究院股份有限公司、正元地理信息集团股份 有限公司、北京世纪国源科技股份有限公司、伟志股份公司、西安大地测绘 股份有限公司、广州建通测绘地理信息技术股份有限公司、江苏星月测绘科 技股份有限公司、武汉光谷信息技术股份有限公司一共 8 家公司作为可比企 业。

三、特别风险:

1.依赖政府部门采购风险 ,公司从事的遥感与测绘地理信息数据服务和空间信息系统开发应用集成 服务主要为市政工程建设、城市精细化及智能化管理、空间位置信息应用提 供包括地理信息数据采集、加工处理、集成服务等在内的专业技术服务,自 政府部门及事业单位取得的项目收入占各期营业收入比例较高,2019 年度、 2020 年度及 2021 年度,公司政府采购类项目收入金额占营业收入比例均在 90%左右。若政府财政预算变化等因素影响,如未来城镇化进程放缓、公共 1-1-7 预算紧缩,或国家固定资产投资、公共财政支出方向、政策及方式发生变 化,将对公司未来经营业绩造成不利影响。

2.在手合同订单下滑的风,险 2019 至 2021 年末,公司在手合同金额分别为 26,760.14 万元、24,469.86 万元和 20,837.52 万元,整体呈下滑趋势。公司持续获取合同订单的能力受行 业政策、下游市场需求、市场竞争情况变化的影响。随着竞争对手规模和实 力不断提升,以及新竞争者的不断进入,行业竞争日益激烈。未来,若行业 支持性政策实施力度不及预期,或公司无法合理应对下游市场需求的变化, 公司未能承接更多的业务,在手合同订单存在下滑的风险,对公司的经营产 生不利影响。

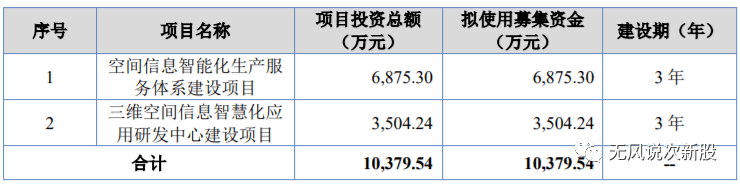

四、募投项目:

五、财务情况:

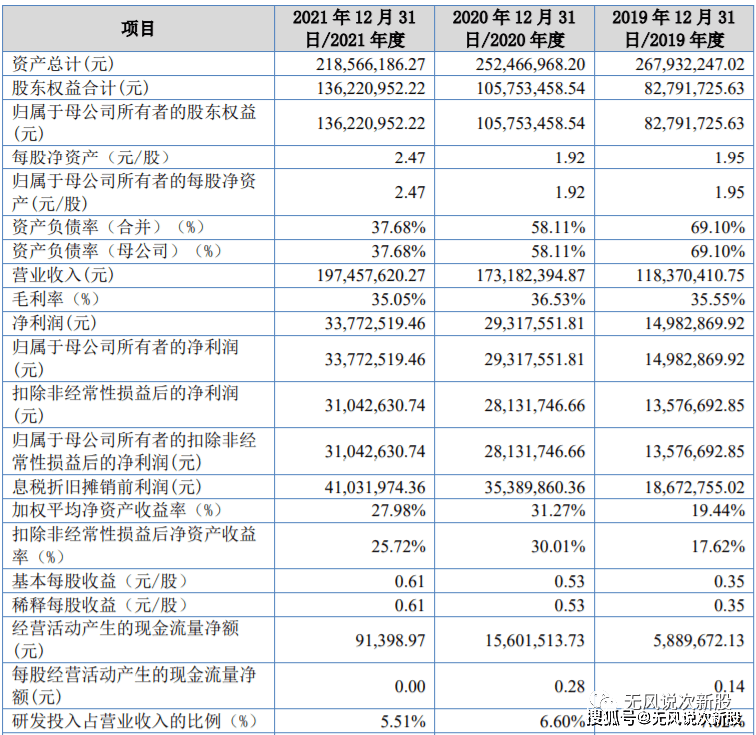

1.报告期内:

2.根据公司目前的项目执行及验收情况,公司合理预计 2022 年第一季度可 实现的营业收入为 3,600.00 万元至 3,900.00 万元,同比变动-11.50%至4.12%;预计 2022 年第一季度可实现归属于母公司股东的净利润为 250.00 万 元至 320.00 万元,同比变动 74.14%至 122.90%;预计 2022 年第一季度可实现扣除非经常性损益后的归属于母公司股东的净利润为 230.00 万元至 290.00 万 元,同比变动 137.36%至 199.28%。2022 年 1 月份受西安疫情的影响,公司在 陕西省内的部分项目完工及验收时间有所推迟,公司 2022 年第一季度收入较 上年同期有所下降;但由于 2021 年第一季度确认收入占比 84.87%的汕头市中 心城区(金平、龙湖区)农村地籍调查服务采购项目毛利率较低,导致 2022 年第一季度公司预计收入规模虽较去年同期有所下降,但净利润却较同期有所增长。

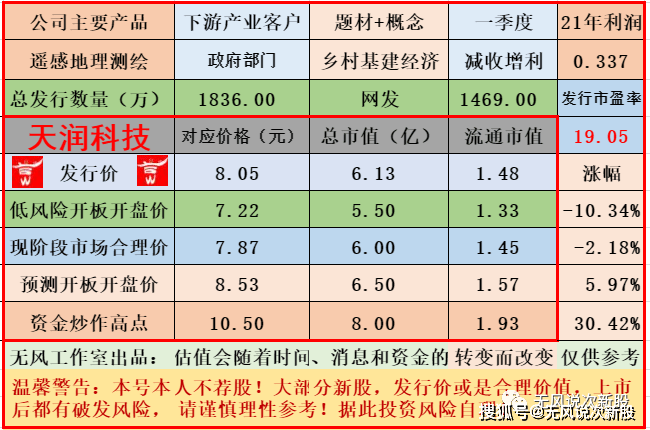

六、无风个人的估值和申购建议总结:

公司主业就是地理位置测绘,并不需要太高端技术含量,业务面对的是大部分政府部门,相对来说在乎的是接单水平(公关技术),公司报告期内业绩增速还算不错,教育北交所估值体系,短线给予6亿左右估值,无风建议一般关注,不排除破发风险,建议谨慎申购。

温馨提示:对于新股预测表的价格,无风重点是指开盘价,不是指开盘后跌到这个位置。从炒作情绪来说,高开低走太伤人气,就算高开了跌到某个价位也不建议接盘,除非庄占比资金介入量明显暴增。预测表是看重公司上市前的财务质地和行业前景,新股后期有波动是正常的,个人看法会随着资金的喜好和题材的发酵而改变前期观点(请关注本号每天复盘,会更新不同的估值分析观点),请谨慎和理性参考,本文内容不做任何投资建议,据此操作风险自理。