近日,扬州万方科技股份有限公司(以下简称万方科技)的上市动态有了新的进展,公司更新了招股书且回复审核问询函,回答了关于创业板定位,实控人及同业竞争及财务等问题。

万方科技的申报之路可谓坎坷,今年7月因公司保荐人招商证券被中国证监会立案调查而被深交所中止了其发行上市审核。到了9月16日,万方科技上市审核被恢复,不到半月,因没及时更新财务资料,万方科技IPO申请再度中止。

此次IPO万方科技欲募集资金81031.98万元,公开发行不超过25%的股权,拟投入建设自主可控信息系统装备及特种保障车辆产业化项目(I期)、新一代军用AI平台研发项目、国产化高性能计算平台及信息安全产品应用项目之外,公司还计划用2亿元补充流动资本。若其成功上市,公司估值或将达到32亿元。

90后女二代被父“推上位”

截至招股说明书签署日,周思远持有万方科技发行前58.01%的股份,为公司控股股东。周平和周思远父女二人合计控制万方科技76.19%的股份,为公司实际控制人。

值得注意的是,周思远出生于1991年,中共党员、副高级工程师。2017年2月至2021年12月,任万方有限人力资源部副部长、监事;2021年12月至今,任公司董事长。

其股份是由其父周平赠予而来。2019年11月,周平将其持有的其中67%股权无偿转让给女儿周思远。彼时,周思远成为万方有限第一大股东,持股67%,周平为第二大股东,持股17%。

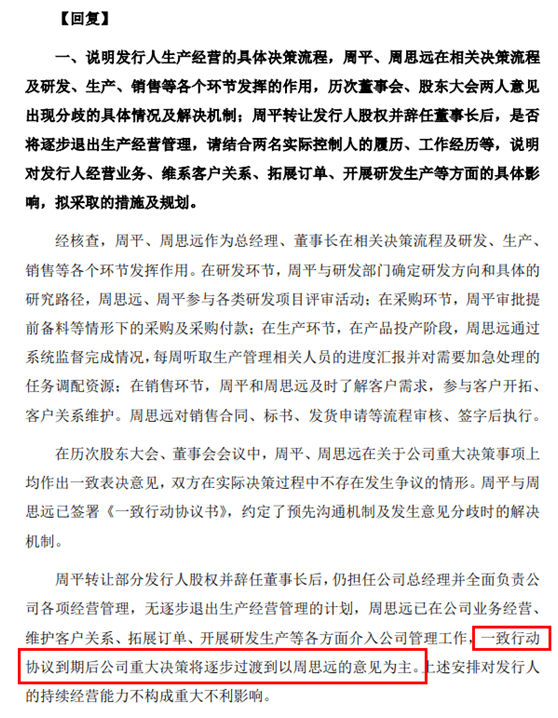

此举也得到监管注意,在回复函中出具的说明显示,基于家族传承的考虑,近年来周平开始培养周思远的企业管理能力。2017年周思远以人力资源部门为切入点开始介入万方有限的经营管理;2019年受让万方有限股权成为控股股东后,周思远开始介入公司经营业务、维系客户关系、拓展订单、开展研发生产等各项工作;2020年4月万方有限与合作方共同设立江苏北联国芯技术有限公司,周思远即担任了该公司董事长,为法定代表人;随着周思远在公司经营管理方面的影响逐步加大,2021年股份公司设立时,周思远开始担任董事长职务。

不过,根据周平、周思远于2022年8月签署的《一致行动协议书》,协议签署后三年内周平、周思远在公司重大决策时,将采取相同意思表示,如经过协商仍然无法达成一致意见的,以周平所持意见为相同意思表示。

此外,2021年7月,周平将其持有万方科技5.19%的股权以45元/出资额的价格分别转让给了江苏疌泉毅达战新创业投资合伙企业(有限合伙)、军民融合发展产业投资基金(有限合伙)、江苏毅达鑫海创业投资基金(有限合伙、嘉兴国鼎军沣股权投资合伙企业(有限合伙)、扬州市创业投资有限公司,合计转让价为13500万元。

营收增长却入不敷出,应收账款持续处高位

据了解,万方科技主要从事军用自主可控信息化装备、航空航天特种保障车辆、无线通信装备等产品的研发、生产和销售,终端客户包括军委装备发展部、火箭军、空军、陆军、海军以及战略支援部队等各军兵种。

招股书显示,公司是国内较早从事自主可控信息化装备研制和生产的单位,累计为各军兵种研制生产了超过50个型号和系列的自主可控信息化型号装备,其中主要包括16个航天系统重点型号和工程

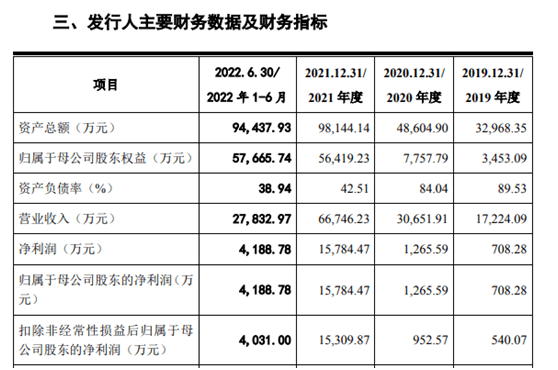

业绩方面,近三年公司业绩出现了大幅增长。2019年-2021年以及2022年上半年(以下简称报告期),万方科技分别实现收入17224.09万元、30651.91万元、66746.23万元、27832.97万元,净利润分别为708.28万元、1265.59万元、15784.47万元、4188.78万元。

不过同期万方科技经营活动产生的现金流量净额分别为232.77万元、-2694.26万元、-10688.36万元、-7664.91万元,净流出现了持续扩大。而这主要原因为公司经营规模不断扩大,导致生产采购需要提前支付的资金增加,且军工行业下游客户回款较慢。

报告期各期末,万方科技应收账款大幅攀升,账面余额分别为1.13亿元、1.82亿元、3.80亿元和4.44亿元,占公司营收的比重分别达65.60%、59.35%、56.98%和159.54%。

因此综上来看,万方科技的盈利质量并不是太高。

由于公司所处军工行业特性,下游客户主要以航天科技、航天科工、航空工业、中国电科、中国船舶等国有军工集团的下属单位为主,因此报告期内集团合并口径的客户集中度较高,前五大客户收入占当期主营业务收入比例分别为60.98%、76.13%、91.07%和94.92%。

由于军品审价周期一般较长,且审价结果和时间均存在不确定性,若暂定价格与最终批复价格存在较大差异,将导致公司未来收入、利润及毛利率发生较大波动。