报告出品方/分析师:东吴证券朱国广)

1.中药创新药引领者,丰富产品储备助力公司迈上新平台

1.1.四十七年风雨兼程,打造强大产品储备

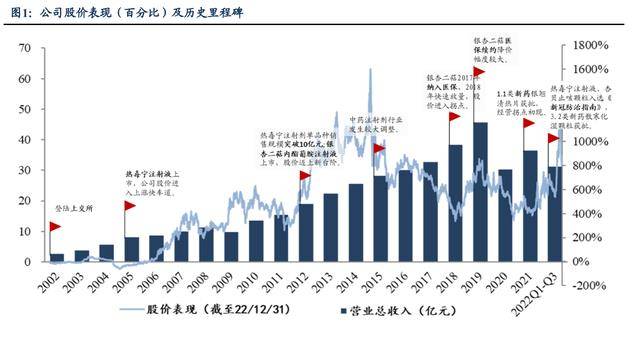

康缘药业前身连云港中药厂于1975年成立,1996年云港中药厂改制,康缘制药成立,随后于2002年上市。

目前,康缘药业已成长为一家集中药研发、生产、销售为一体的大型中药企业,产品主要覆盖抗感染、骨科、妇科、心脑血管等领域。

公司始终以中药研发为核心,截至现今年中报,公司共有药品生产批件203个,其中43个药品为中药独家品种;106个品种纳入2021版国家医保目录,包含23个独家品种;47个品种进入国家基药目录,其中独家品种6个。

自康缘药业2002年登录上交所以来,公司历经数轮成长:

➢2005年-2012年,公司主打品种热毒宁注射液成功上市,在有妇科、骨科、抗感染、抗肿瘤、心脑血管等五大领域形成丰富的产品梯队。桂枝茯苓胶囊已覆盖近3000家医院,妇科用药形成公司第一梯队,热毒宁注射液等形成二线梯队。公司表现同步进入快车道。

➢2012年-2015年,公司热毒宁注射剂单品销售规模突破10亿元,同年另一重磅产品银杏二萜内酯葡胺注射液获批,2013年桂枝获苓胶囊、骨科品种腰痹通胶囊、复方南星止痛膏新纳入基药目录》,此后二萜内酯陆续进入地方医保目录,公司迈上新平台。

➢2015-2017年,医保控费力度趋严、招标降价成为常态。控制医疗机构药占比,禁止门诊输液等国家和省、市医改政策和制度规范密集颁布执行。中药注射剂行业发生较大调整,公司同样发生较大调整。

➢2018-2019年,银杏二萜内酯葡胺注射液于2017年通过国家医保谈判,解决准入问题,中标价316元/盒,降幅较为温和,随后于2018年迅速放量,至2019年样本医院销售额已突破16亿元。同时公司独家品种金振口服液、杏贝止咳颗粒新入选2018版基药目录,产品梯队完善,表现也同步上涨。

➢2019-2021年,银杏二萜内酯葡胺注射液医保续约价格降幅较大,为93.7元/盒,对公司现有价格体系造成较大冲击,叠加公司经营换届等因素,公司营收情况受到较大影响,致使进入调整期。

➢2021年至今,公司1.1类新药银翘清热片获批,内部销售体系改革持续推进,公司经营拐点出现;此外,公司积极参与全国抗疫,在武汉抗疫过程中,公司提供“寒湿疫方”,参与救治人次超过5万人,热毒宁注射液、杏贝止咳颗粒等产品也被录入新冠防治指南》第六至第九版。“寒湿疫方”转化而来的散寒化湿颗粒也于现今年10月获批,并以297元/盒的价格于现今年12月纳入江苏省地方医保。

公司新产品不断上市获批+经营改善不断兑现,公司开启新一轮成长。

1.2.股权结构清晰,核心团队趋于稳定

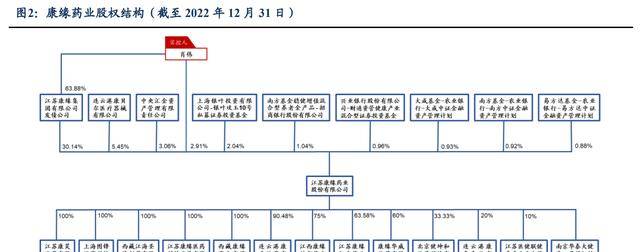

公司股权结构清晰,持股情况较为集中。第一大股东为江苏康缘集团有限公司,持有公司股份30.14%,公司董事长肖伟直接持股公司2.91%股份,通过江苏康缘集团间接持有公司股份19.25%,合计持股22.16%,为康缘药业实际控制人。

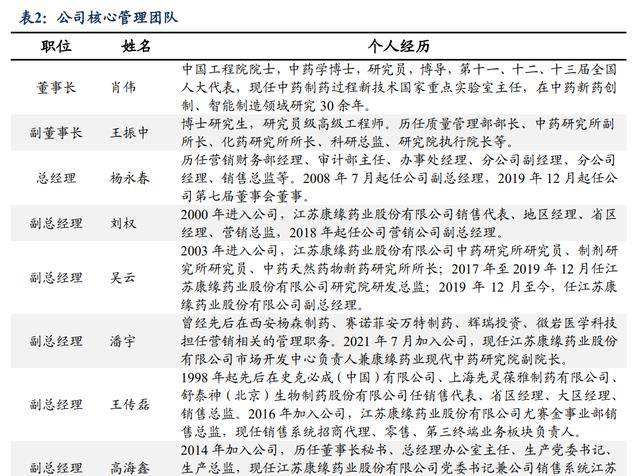

院士领衔,管理团队趋于稳定后发挥共振效应。

公司董事长肖伟先生在中药新药创制、生产过程质控、智能制造领域研究30余年,2021年因中药新药创制领域的贡献当选我国工程院院士,为提升我国中成药、天然药物研发和制造技术水平做出重大贡献,享受国务院政府特殊津贴。

公司其余管理层同样拥有丰富的行业从业经验,总经理杨永春提拔自公司内部,历任营销财务部经理、审计部主任、办事处经理、分公司副经理、分公司经理、销售总监等。副总经理刘权、吴云等同样在公司从业接近20年;其余管理层则分别来自同业不同企业,在业内拥有丰富的管理经验。

自2021年以来,公司管理层逐步趋于稳定,有利于公司集中力量,专注于公司经营,有望将公司的传统研发优势逐步转化为销售成果,助力公司收入体量迈上新台阶。

1.3.克服疫情负面影响,公司业绩触底反弹

1.3.1.疫情后业绩回升,产品结构优化

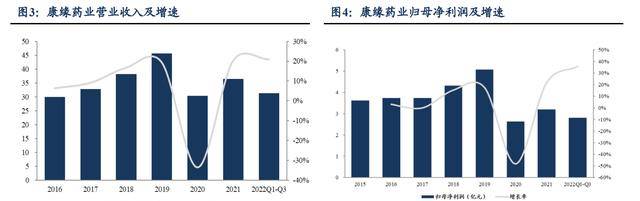

2015-2019年,公司业绩稳步增长,营收从2015年的28.2亿增长到2019年的45.7亿,CAGR达到12.8%;归母净利润从2015年的3.6亿增长到2019年的5亿,CAGR达到8.8%。

2020年,公司业绩出现较大程度下滑,主要原因在于,第一,新冠疫情的爆发影响院端业务的展开,而公司产品主要面向市场为院内,因此业绩受到较大影响;第二,公司大单品银杏二萜内酯葡胺注射液在医保谈判续约中从316元/支下降70%至93.7元/支,两方面因素叠加致使公司营收下降至30.32亿元,相比2019年下降33.6%。

2021年以来疫情得到有效控制,同时公司经营层面改善明显,公司业绩逐步回升,2021年、现今年Q1-Q3分别实现营业收入36.5、31.3亿,同比增长20.3%,20.97%;归母净利润3.2、2.8亿,同比增长21.9%、35.8%,实现大幅度反弹。

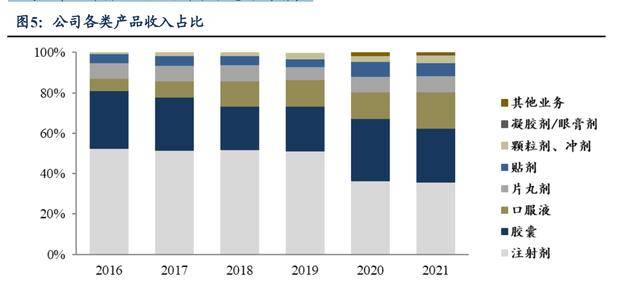

公司产品收入结构持续优化,抗风险能力大幅提升。

从公司产品结构来看,注射剂产品是公司营收的主要来源,2016-2019年贡献了50%以上的收入,但在2020年,受医保谈判和疫情影响,注射剂两大单品销售额大幅下降。

公司顺势优化产品结构,在坚持打造战略大品种的同时,持续释放基药品种发展潜能。

以七大基药品种为代表的口服制剂品种销售额在2021年已占到公司总收入的56.61%,公司成功在近两年完成了产品结构优化和销售重心转移,将品种数量优势转化为收入结构优势,有利于公司抵御政策导致的大单品降价风险,保障营收总体的增长。

1.3.2.盈利水平稳定,费用率管理平稳

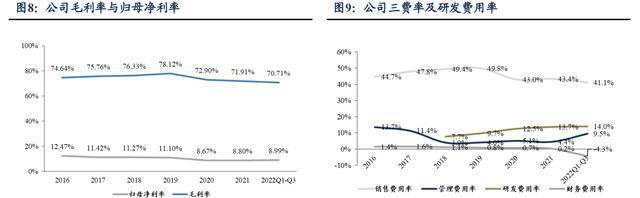

公司毛利率常年维持在70%以上,保持稳步增长态势,2020年受到疫情影响有小幅度下降,2021年毛利率达到71.91%,归母净利率8.80%,整体利润状况较为良好。

从费用端来看,公司对于销售期间费用的把控卓有成效,现今年前三季度销售费用率在2020年已经大幅下降的基础上,进一步下降至41.1%。

2.国务院、国家药监局、医保局先后出台政策,支持中药发展

2.1.从顶层设计到执行措施,多项政策出台鼓励中医药传承创新发展

国家高度重视中医药工作,特别是党的十八大以来,把中医药工作摆在更加突出的位置,多次作出重要指示批示,为新时代中药传承创新发展指明了方向、提供了遵循。

疫情爆发以来,中医药逐渐在抗击疫情中显现出重要作用,国家相继出台了一系列政策,从审评端、支付端进一步扶持和促进中药的传承与创新发展。

2.2.中药新药:改革注册分类,中药新药申报获批进展加快

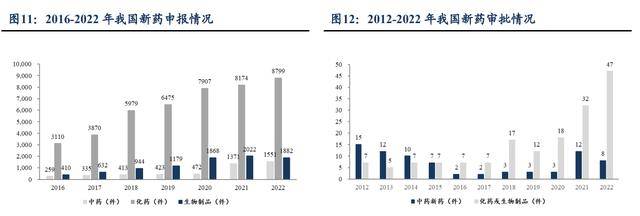

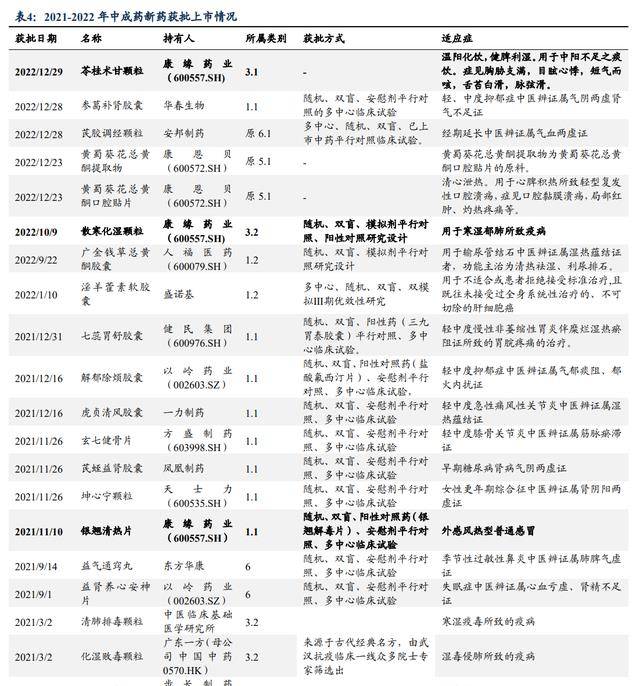

中药新药审批加速,获批数创新高。自2016年以来,我国中药创新药审评一直较为严格,在此背景下,我国中药创新药申报同样处于低迷状态,2016-2020年期间中药创新药年均申报仅380件,年均获批仅2.6件。

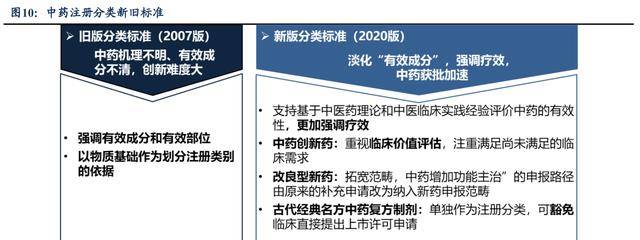

2020年12月21日,国家药监局发布国家药监局关于促进中药传承创新发展的实施意见》,在药品管理法》及现有注册管理办法》的基础上,提出改革中药注册分类将中药分为中药创新药、中药改良型新药、古代经典名方复方、同名同方药这4类),构建“三结合”人用经验、临床试验、中医理论)审评证据体系,改革完善中药审评审批制度。

确对临床定位清晰且具有明显临床价值,用于重大疾病、罕见病防治、临床急需而市场短缺、或属于儿童用药的中药新药申请实行优先审评审批。

在2019年10月国务院关于促进中医药传承创新发展的意见》统筹,2020年12月药监局出台国家药监局关于促进中药传承创新发展的实施意见》政策支持背景下,2021年以来,我国中药创新药申报明显增加,达1371件;评审同样显著提速,2021年至现今年12月,累计获批包括银翘清热片在内的20种中药新药,12款为1类新药,3款为院6类新药,5款为3类经典名方。

其中,公司的银翘清热片是新版中药注册管理办法实施以来首个获批上市的1.1类中药创新药,散寒化湿颗粒为3.2类新药,苓桂术甘颗粒为首个3.1类中药新药。中成药新药获批数量相比过去五年大幅增加,进一步推动中药研发进程。

2.3.中药注射剂:政策边际趋缓,临床证据完善品种迎来发展机遇

中药注射剂在我国最早要追溯到1941年的柴胡注射液,20世纪初得到迅速发展,2016后,国家开始重点整治中药注射剂安全性、滥用问题,行业规模萎缩严重。2020年后,中药注射剂在应对疫情上起到了卓有成效的作用。行业进入机遇与挑战并存时期。

自2016年以来,受中成药“限方”、修订说明书、医保支付限定范围、重点监控等政策影响,中药注射剂频频受挫,市场大受影响。

行业销售额萎缩较为严重,根据中康开思数据库,中药注射剂最大单品血栓通2020年样本医院销售额为24亿元,大幅下降52%,其余大单品如喜炎平、丹红等中药注射剂也面临了不同程度的下滑。

2020年初,自新冠肺炎疫情暴发后,在无特效治疗药物的情况下,我国采取的中西药结合治疗措施展现了独特的临床优势。

中药注射剂不但克服了中药固有给药方式的缺陷,还解决了不能吞咽、昏迷等患者的用药问题,并提高了药物起效速度。

红日药业血必净、公司的热毒宁等注射剂在临床一线治疗新冠肺炎中发挥了重大作用。

2021年,丹红注射液在医保谈判续约中,将二级以上机构使用限制取消。

丹红注射液提供了较为完善的临床证据、安全性、有效性得到审评机构的认可,其解除销售机构限制为行业提供了标杆,中药注射剂行业政策边际趋缓。

此外,根据国家药品不良反应监测报告》,中药注射剂不良反应发生例数在全体不良反应发生例数中的占比不断下降,2021年仅为3.6%,中药注射剂安全性已得到显著提升。我国中药注射剂行业进入挑战与机遇并存时代。

3.非注射剂基药品种引领增长,注射剂型业绩快速恢复

公司目前主要产品线聚焦病毒感染性疾病、妇科疾病、心脑血管疾病、骨伤科疾病等中医优势领域。

截至2021年年报,公司共计获得药品生产批件203个,其中43个药品为中药独家品种,共有3个中药保护品种。

截至现今年中报,公司营收前三产品分别为:注射剂35.89%)、胶囊23.75%)和口服液20.74%),产品结构较为均衡,提升了抗风险能力,特别是在近几年医药行业政策频出的环境下具有重要意义。

3.1.基药品种焕发生机,金振口服液有望冲击二十亿体量

依托基药“986”和“1+X”的使用原则,公司选取六个独家基药品种金振口服液、杏贝止咳颗粒、桂枝茯苓胶囊、腰痹通胶囊、复方南星止痛膏、银翘解毒软胶囊)及益心舒片组成“七大基药品种”,全面开发七大基药品种。

2021年七大基药整体营业收入较上年同期实现增长31.06%,占到公司总收入的56.61%。在国家基本药物政策全面落实的大环境下,公司独家基药品种众多的资源优势正逐步向市场优势转化。

3.1.1.金振口服液:儿科用药稀缺背景下,基药品种优势明显

金振口服液是公司自主研发的又一拳头品种,已被纳入基药目录和医保目录,金振口服液由山羊角、平贝母、大黄、黄芩、青礞石、石膏、人工牛黄、甘草采用现代工艺提取精制而成的口服制剂,具有清热解毒,祛痰止咳之功效,临床上用于治疗小儿急性支气管炎所致发热、咳嗽、咳吐黄痰、咳吐不爽、舌质红、苔黄腻等。

尽管自2009年基药目录以来,我国每隔一段时间都会对基药目录进行调整,增加一定数量的儿童用药,但总体来看,我国儿科用药仍然存在可用药物偏少的现象,具体表现在儿童专用药品少、儿童专用规格少、儿童专用剂型少等。

根据米内网数据,截至现今年5月,我国获得批文的药物产品数约1.84万个,其中儿童用药约为930个,仅占5%,儿科用药严重不足。

在儿童用药领域,国家一直以来持鼓励态度,鼓励生产企业积极研发仿制药的儿童专用规格和剂型;鼓励立题依据充分且具有临床试验数据支持的儿童专用规格和剂型的申请优先审评;在儿童用药在招标、定价、医保等方面采取综合鼓励措施,并完善儿童临床用药规范。

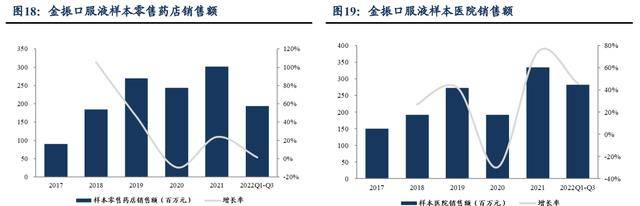

受利好政策激励,以及疫情常态化下的市场需求增长,我国公立医疗机构终端儿科中成药市场持续回温,根据米内网数据,2021年我国公立医疗机构终端儿科中成药销售额近90亿元,同比增长超过40%;现今上半年销售额超过46亿元,预计全年有望恢复至疫情前水平。

2021年,济川药业小儿豉翘清热颗粒公立医疗机构销售额超过14亿元,同比增长47.8%,公司旗下金振口服液同样表现亮眼,公立医疗机构终端销售额超过7亿元,同比增长72.4%。

金振口服液是公司七大基药品种战略的重要支点,销售收入常年位居公司前三。

自2018年纳入基药目录以来,医院端业绩快速放量,现今年前三季度样本医院销售收入增长率达45.8%;此外,金振口服液在零售端表现突出,布局线下药店、连锁药房,在零售端同样持续发力。院内院外双端齐齐发力,增长态势迅猛。

目前,我国用于清热解毒的口服中药剂型主要包括蒲地蓝消炎口服液,蓝芩口服液,公司金振口服液等,其中说明书适应症明确包含儿童用药的仅有金振口服液。

根据开思数据库,2021年蒲地蓝消炎口服液、蓝芩口服液零售药店销售额分别达12.8亿元,16亿元;样本医院销售额分别达12亿元,15亿元。

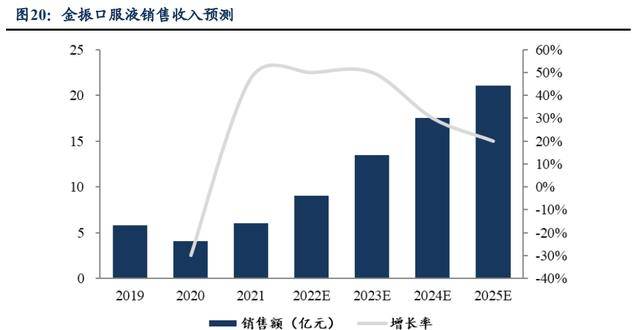

考虑到:

1)目前儿童用药行业景气度高,远未达到饱和状态,米内网数据显示21年销售规模同比增长40%,儿童用药市场整体规模的扩张,势必会带动金振口服液的销售,在儿童用药需求饱和前,金振口服液会有持续稳定的增长;

2)目前我国儿童用药缺口仍较为明显,存在成人用药跨领域在儿科使用的情况,而金振口服液获批适应症即为用于小儿咳喘,未来在儿科用药更加规范的背景下,金振口服液将更具优势;

3)公司主要竞品蒲地蓝消炎口服液已逐步被地方医保剔除,为金振口服液提供较大增量空间;基于以上假设,我们认为,金振口服液现今-2025年有望以50%、50%、30%、20%的增速增长,并将于2025年销售额突破20亿元。

3.1.2.杏贝止咳颗粒、桂枝茯苓胶囊等基药产品构成丰富的二线产品梯队

除金振口服液外,公司还拥有呼吸科药物杏贝止咳颗粒、妇科药物桂枝茯苓胶囊等在内的丰富基药产线。杏贝止咳颗粒体量仍较小,潜在空间十足。

杏贝止咳颗粒是在局方》三拗汤和金匮》甘桔汤的基础上加味组成,具有清宣肺气、止咳化痰的功效。用于外感咳嗽属表寒里热证,症见微恶寒、发热、咳嗽、咯痰、痰稠质粘、口干苦、烦躁等。

杏贝止咳颗粒2017年纳入医保目录、2018年纳入基药目录。2019年公司制定全面开发六大独家基药品种战略,杏贝止咳颗粒进入快速增长阶段。现今年前三季度,杏贝止咳颗粒样本医院销售额达8400万元,同比增长126%。

尽管近年来杏贝止咳颗粒保持高速增长,但和同类主要竞品苏黄止咳胶囊2021年样本医院销售额17.2亿的体量相比,仍处于起步阶段。

未来随着公司对非注射剂型推广力度的加大以及杏贝止咳颗粒作为基药品种的优势,有望实现业绩的持续放量,销售额有望突破5亿元。

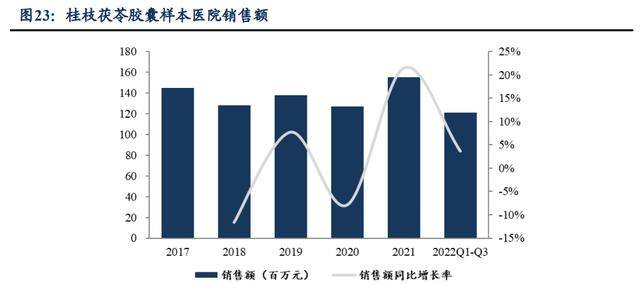

桂枝茯苓胶囊为公司老牌妇科品种,漂亮国临床稳步推进有望打开新成长空间。

桂枝茯苓方由桂枝、茯苓、牡丹皮、白芍、桃仁5味药组成。最初其作为丸剂首载于张仲景的金匮要略•妇人妊娠》,后济经纲目》将其改为汤剂,用于催产。现代临床将其用于治疗痛经、盆腔炎、子宫肌瘤等妇科疾病。

桂枝茯苓胶囊作为从1995年上市至今的经典药物,与杏贝止咳颗粒同列公司六大独家基药品种战略之中。

2017-2021近五年样本医院销售额均在亿元以上,2021年同比增速达22.0%,现今年Q1-Q3样本医院销售额为1.21亿元,同比增长3.7%,基本维持稳定。桂枝茯苓胶囊已然进入产品的成熟期,期间营收波动较小,将成为公司稳定的收入来源。

在国内市场保持平稳的同时,公司努力拓展海外市场。目前桂枝茯苓胶囊已完成漂亮国Ⅱb期临床试验,正准备启动三期临床研究。若未来能成功完成三期临床并上市,桂枝茯苓胶囊有望在海外打开全新成长空间。

此外,新版基药目录调整在即,参照历史情况,我们认为新版基药目录有望新纳入公司2-3个独家品种。未来公司将形成更加丰富、完备的基药产品群,在公司经营改善背景下,未来公司独家基药产品群将有更为广阔的空间。

3.2.中药注射剂大单品临床认可度高,业绩快速修复

公司大单品二萜内酯和热毒宁医保支付限定范围、重点监控、医保续约降低等政策影响,业绩出现较大下滑。但目前已逐步从20年的不利影响中走出来,覆盖医院、销售额处于快速修复中。

3.2.1.银杏二萜内酯葡胺注射液:有效成分含量高,业绩持续快速放量

银杏叶及其提取物是我国常用的药用原料,并被中华人民共和国药典》收载,具有扩张血管、调节血脂、拮抗血小板活化因子、保护缺血损伤、抗炎及抗肿瘤等多种药理作用。

我国卒中患病率整体呈上升趋势。2019年“脑卒中高危人群筛查和干预项目”数据显示,我国40岁及以上人群的卒中人口标化患病率由2012年的1.89%上升至2019年的2.58%。卒中结束率也维持在较高水平。2018年我国卒中粗结束率农村居民为160.16/10万,城市居民为129.51/10万;根据第六次人口普查数据估算,2018年我国约有194万人死于卒中。

早期的银杏叶提取物更多地关注银杏黄酮类化合物含量,如金纳多、舒血宁、银杏达莫还含有西药双嘧达莫)和其他一些院内初代银杏制剂,标注主要成分为银杏黄酮。

然而之后的研究发现银杏内酯阻止血小板聚集和抑制血栓形成的作用更强,所以目前主要含有银杏内酯成分的制剂越来越多,如银杏内酯,银杏二萜内酯葡胺等。

以银杏叶提取物、银杏黄酮、银杏内酯和银杏酸为主题的研究文献也能侧面反应这一点,银杏内酯的文献研究量则有上升趋势,且其数量明显多于银杏黄酮的研究。

银杏内酯不仅可阻止PAF诱导的血小板聚集,还具有多种药理作用。

目前广泛将其运用于抗氧化、抗炎、抗血小板聚集、抗细胞凋亡、保护中枢神经和缺血组织等方面。银杏二萜内酯葡胺注射液是公司自研的独家品种,是2007年以后银杏叶制剂有效成分申报重点变更为银杏萜类内酯后获批的品种,属于银杏叶制剂里的高端品种。

2017年进入国家医保目录,功能主治为活血通络,临床用于中风病中经络(轻中度脑梗死)痰瘀阻络证。主要成分为银杏内酯A、银杏内酯B、银杏内酯K等。

从目前市场上主要的银杏叶制剂看,公司的银杏二萜内酯葡胺注射液有效成分含量高,成分清晰,并已纳入医保目录,具备较强的竞争力。

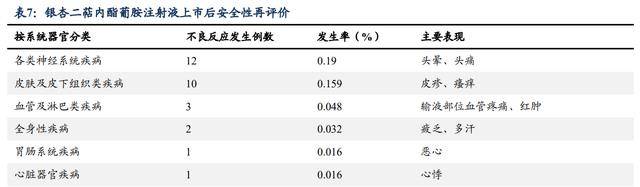

此外,在上市后临床安全性再评价方面,公司的银杏二萜内酯葡胺注射液不良反应率极低。

从银杏内酯的毒理学研究结果看,其在长期毒性、胚胎毒性、遗传毒、暴露量、安全性、代谢、过敏、不良反应、蓄积和半数致死量方面均显示其安全性。一项对6300例受试者注射银杏二萜内酯葡胺注射液的上市后临床安全性再评价研究表明,仅观察到19例次不良反应,不良事件发生率仅为0.46%,且未见重度不良反应。

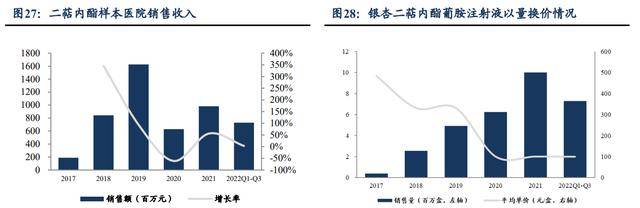

银杏二萜内酯葡胺注射液作为新一代银杏叶制剂,自上市起就饱受关注,2017年以316元/支的价格解决医保准入后,2018年迎来销量的大幅增长。

根据开思数据库,2018年公司银杏二萜内酯葡胺注射液销量达254万盒,同比增长551.4%,销售额达8.34亿元,同比增长346.4%。

2019年底,银杏二萜内酯葡胺注射液在医保续约中降幅较大,中标价仅为93.7元/支,叠加20年疫情对公司经营带来的影响,公司银杏二萜内酯葡胺注射液市场空间受到较大冲击,20年样本医院销售额仅为6.3亿元。

2021年后,随着公司产品以量换价效应逐步体现,叠加经营层面的改善,银杏二萜内酯葡胺注射液业绩迎来快速修复,样本医院销售额达9.83亿元。

未来,随着疫情影响的逐步褪去以及公司经营层面的不断改善,参照目前主要竞品丁苯酞、银杏叶提取物注射液等产品的市场规模,以及公司二萜内酯目前销量情况、主要使用疾病领域,我们作出如下假设及销售规模测算:

1)二萜内酯的主要适应疾病领域为缺血性脑卒中,根据现今年7月发布的我国卒中报告2020版》可知2019年我国缺血性脑卒中存量患者为2131万人,新增缺血性脑卒中患者287万人。

根据弗若斯特沙利文报告测算:我国脑卒中存量患者人数以每年约4.5%-4.8%的速度增加,新发患者增速为8.7%。根据我国国家卒中登记研究显示,脑卒中1年复发率为17.7%,5年以上复发率在30%以上,为简化计算,仅考虑1年复发率,由此可得,2019年我国缺血性脑卒中患者达664万人,现今年达792万人。

2)2019年二萜内酯销量为356万支,按一疗程14支计算,2019年二萜内酯渗透率为3.8%,以此类推,2021年渗透率为9.8%。考虑到公司主要覆盖区域为华东地区,而华东地区现今年受疫情影响较大,因此22年渗透率有所下滑。

23年随着疫情管控的放开,二萜内酯有望凭借其有效成分含量高、临床证据晚上等优势,渗透率逐步扩大,至2026年达到峰值18.1%。终端销售峰值达23.8亿元。

3.2.2.热毒宁注射液:认可度持续加强,营销优化推动业绩快速修复

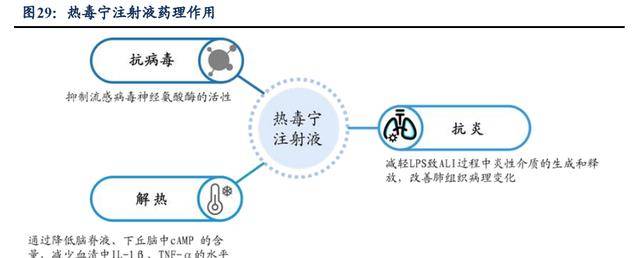

热毒宁注射液是公司研发的拥有自主知识产权的国家重点产品,处方源于河南省驻马店市名医宋庆仁先生临床经验方,主要由青蒿、金银花和栀子3味常用中药组成,具有清热、疏风、解毒的功效,临床主要用于治疗外感风热所致的感冒、咳嗽及上呼吸道感染、急性支气管炎以及小儿手足口病等。

热毒宁注射液是2005版药品注册管理办法》实施后获批的第1个中药注射剂新药,并相继纳入多个诊疗指南。

国家卫健委和国家中医药管理局颁布的新型冠状病毒肺炎诊疗方案试行第九版)》对热毒宁注射液进行了推荐。

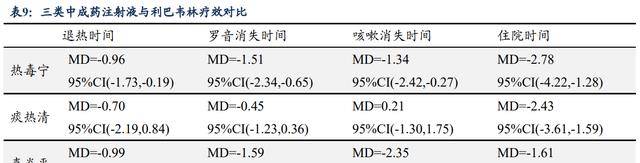

方案》分别在重型新冠肺炎的气营两燔证,危重型新冠肺炎的内闭外脱证中推荐了热毒宁注射液。已有研究选取了三种被方案》推荐的中成药注射液:热毒宁、痰热清和喜炎平,发现在退热时间、肺部罗音消失时间等方面均优于常用抗病毒药利巴韦林,其中热毒宁在住院时间的比较中表现最佳。

政策压制致使热毒宁销售额严重萎缩,2020年触底并出现反弹迹象。

2020年,受中药注射剂限制使用机构、使用范围以及重点监控目录等因素的影响,热毒宁注射液业绩大幅下滑;此外,疫情初期医院常规门诊未能正常接诊,尤其医疗机构儿科等门诊量下降幅度较大,同样对热毒宁注射液的销售造成一定影响。

现今年后,随着公司经营层面的改善,热毒宁存量市场得到快速恢复,根据开思数据库,现今Q1-Q3热毒宁注射液样本医院销售收入达2.53亿元,同比增长22%。

另外,公司热毒宁注射液在广东联盟集采中以26.19元/支价格中标,降幅21%,按照广东联盟集采规则,公司将获得100%的报量及部分增量,考虑到广东地区一直为公司的薄弱地区,同类主要竞品喜炎平注射液降幅1%,仅获得5%报量,公司有望在广东地区实现弯道超车,加速抢占广东集采联盟地区市场。

参照热毒宁注射液主要竞品喜炎平注射液样本医院21年12.7亿元销售收入)目前销售情况,同时考虑到:

1)公司在广东集采地区中标结果优于喜炎平,公司降幅21%获得100%报量,喜炎平注射液降幅1%获得5%报量;而广东联盟地区为公司以往薄弱环节,有望在广东集采联盟地区实现以量换价;

2)公司产品价格区间对于县域医院推广具备优势,日均费用为66.3元,低于喜炎平84.11元的日均费用,且热毒宁注射液临床认可度、纳入新冠诊疗指南后的患者认可度提高,在西北地区公司同样拓展较快;

3)公司营销优化下过往丢失覆盖医院修复持续推进,我们认为热毒宁注射液未来22-24年有望以35%、30%、20%的增速增长,销售收入于25年重回10亿级体量。

4.未来的康缘:研发优势在销售改革下有望不断转化为销售强势

4.1.强研发投入构成丰富在研管线,形成公司研发优势护城河

公司建立了国际先进的创新药物研发体系,通过“研发一代、规划一代”的合理布局,运用药物开发的先进技术,研制具有国内外领先水平、具有临床优势和特色的创新药物。

同时,公司集成生命科学前沿技术,解码上市中药品种的物质基础及作用机制,持续提升已上市产品的生产全过程质量控制水平,并通过上市后循证医学临床再评价,阐明产品的临床优势和安全性,以期为上市品种的学术推广及临床合理用药提供支撑。

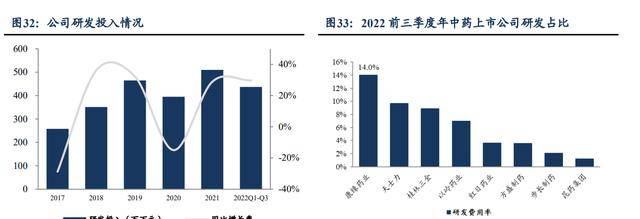

公司近年来持续加大研发投入,研发费用占比逐年提升,由2017年的7.9%提升至现今年前三季度的14.0%,大幅领先于同类中药上市公司。

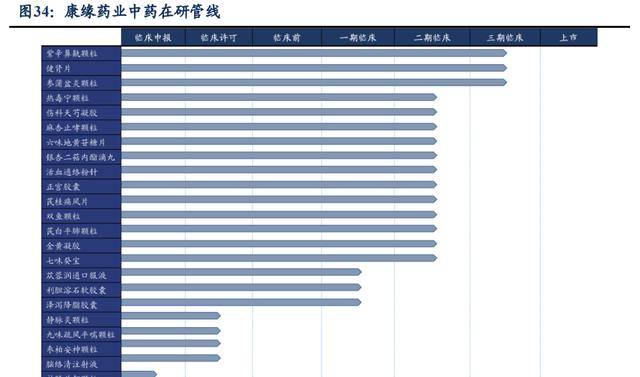

公司目前在研中药新药30余项、化药创新药10余项。

公司目前在研的中药新药项目主要分布于妇儿科、心脑血管、骨伤、呼吸道感染、代谢等疾病领域,已形成了良好的研发管线,将为未来营收的增长打下基础。未来,公司将借助国家关于中医药传承创新发展和中药新药审批加速的东风,持续推进在研品种的快速产出。

2020-现今年,公司保持每年均有1-2款新药获批,如2020年筋骨止痛凝胶、2021年银翘清热片、现今年散寒化湿颗粒、苓桂术甘颗粒。

截至现今年底,康缘药业有23款中药新药处于申请临床及以上阶段,4款为1.1类新药,是中药行业创新研发领先企业;有3款处于三期临床,12款处于二期临床;2款1类中药新药申报临床,具体为枣柏安神颗粒、补髓益智颗粒,其中枣柏安神颗粒已获批临床许可;金振口服液、大株红景天胶囊、苁蓉总苷胶囊等3款已上市产品,新增适应症获批临床许可。

4.2.销售体系改革不断深化,有望将研发优势转化为销售强势

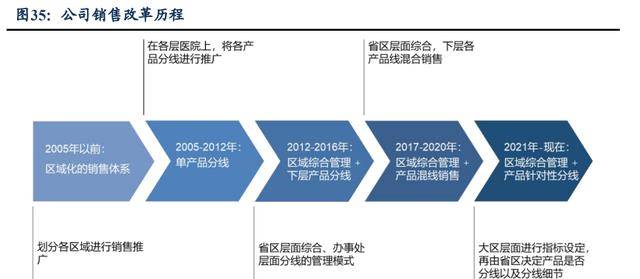

经销体系上采取学术推广+经销代理双轮驱动,从2005年至今,公司进行了多次销售改革,逐步建立一个高效高质的销售体系,以学术推广为主,辅以招商代理模式,双轮驱动,为公司产品的院内推广提供助力。

以银杏二萜内酯为例,其主要适应症是在神经内科脑卒中恢复期的应用。基于在科室当中,公司展开了大量的临床实验,来支撑银杏二萜内酯葡胺注射液在神经功能恢复这块的疗效设计,得到临床医生的认可之后,再进行相应处方的开单,推广起来则会更加顺利。

此外,公司还通过精细化的招商代理,作为学术推广队伍的补充,在公司的薄弱地区实现快速覆盖。

产品线管理上建立主管负责制,同时区分注射剂型和非注射剂型。在产品线管理方面,建立主管负责制,由各主管组建销售团队,实行医院主管负责制,有利于公司整合销售资源,提升营销效率。

同时大区和省区进行协调,由大区层面进行指标设定,再由省区决定产品是否分线以及分线细节;在注射剂受政策负面影响较大的情况下,在医院主观团队内区分口服和注射剂,在维持注射剂稳定的情况下,不断扩大口服产品的发展。

在人员管理上,淘汰末位人员,加强激励机制。

公司注意到销售团队过于臃肿,不仅影响效率,还增加了大量不必要的销售期间费用。

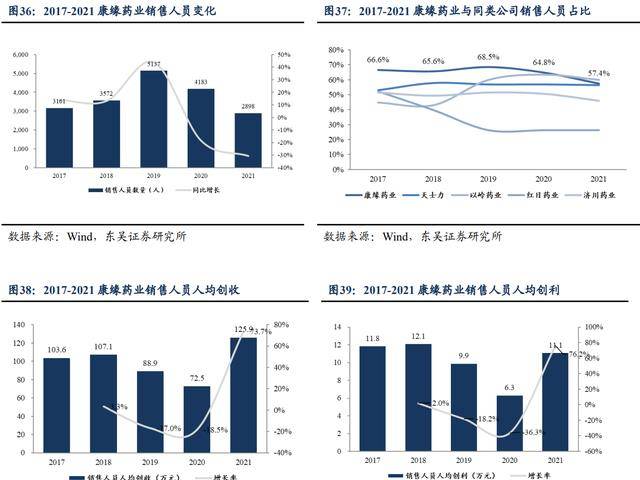

从2019年开始,公司着手淘汰末尾销售人员,优化人员结构。销售人员由2020年的4183人到2021年的2898人,减少30.7%,与同行业可比公司平均水平相近。

公司通过优化销售团队人员规模、持续推行医院主管责任制、部分产品专人专做等措施,销售人员单产在经历前期下滑后在2021年显著回升。

销售人员人均创收以及人均创利均有较大幅度的增长,2021年公司销售人员人均创收已达126亿元,同比增长73.7%,已超过疫情前水平;2021年人均创利同样大幅提升76.2%,达到11.1万元。

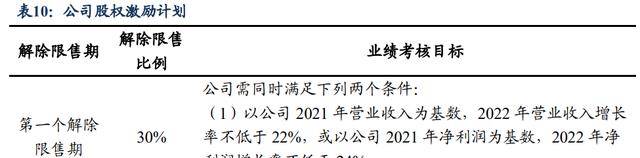

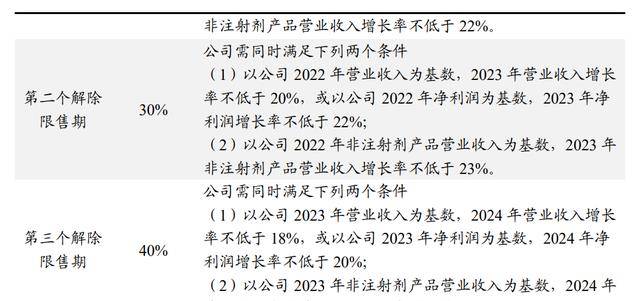

股权激励计划启动,目标明确激励信心。

现今年4月公司发布限制性激励计划,计划定向发行880万股,占股本总额的1.53%,激励对象不超过163人,授予价7.92元/股。

这是继2017年以来公司再一次发布激励计划,确立了高增长的目标,分年度进行业绩考核并接触禁售。

从22年前三季度情况看,达成股权激励目标的可能性较大。本次激励计划有望进一步提升公司员工的凝聚力和团队稳定性,同时有效激发管理团队的积极性,提高经营效率,助力公司业绩继续高速增长。

5.盈利预测与估值

核心假设:

1)中药创新药引领者,独家基药产品群与在研产品丰富。

公司是我国中药创新药引领者,药品生产批件203个,其中43个药品为中药独家品种,共有2个中药保护品种。

公司产品共有106个品种被列入2021版国家医保目录,其中甲类45个,乙类61个,独家品种23个;共有47个品种进入国家基本药物目录,其中独家品种为6个。

处于三期1.1类新药1个,二期6个,一期2个以及其他临床前在产产品,打造了丰富的在研管线。同时,公司注重研发成果转发,2020-现今年间每年均有1-2款新药获批。

2)基药品种驱动业绩新增长,注射剂型药物逐步恢复。

公司非中药注射剂基药品种金振口服液在纳入基药目录后持续快速放量,现今年前三季度增速接近70%,销售额即将突破十亿元,在医疗端儿科中成药已占据稳固地位,有望成为公司第三个“十亿级”品种。

我们认为,未来公司有望纳入更多基药品种,在基药“986”政策促进下旧有基药品种保持较高速增长,新入基药品种打开新成长空间。

此外,公司两大历史拳头品种热毒宁和银杏二萜内酯葡胺注射液逐步从20年的不利影响中走出来,覆盖医院、销售额处于快速修复中。我们认为,公司产品线丰富,未来业绩有望加速修复。

3)销售体系改革不断深化,直营+代理制双轮驱动助力公司将产品优势转化为业绩成果。

公司自2021年以来持续进行营销体系改革,1)由各主管组建销售团队,实行医院主管负责制,有利于公司整合销售资源,提升营销效率。

2)淘汰末尾人员,逐步精简销售人员,加强激励机制,2021年人均创收大幅提高至126万元+74%);

3)在注射剂受政策负面影响较大的情况下,医院主管团队内部区分口服和注射剂,在维持注射剂稳定的情况下,不断扩大口服产品的发展。

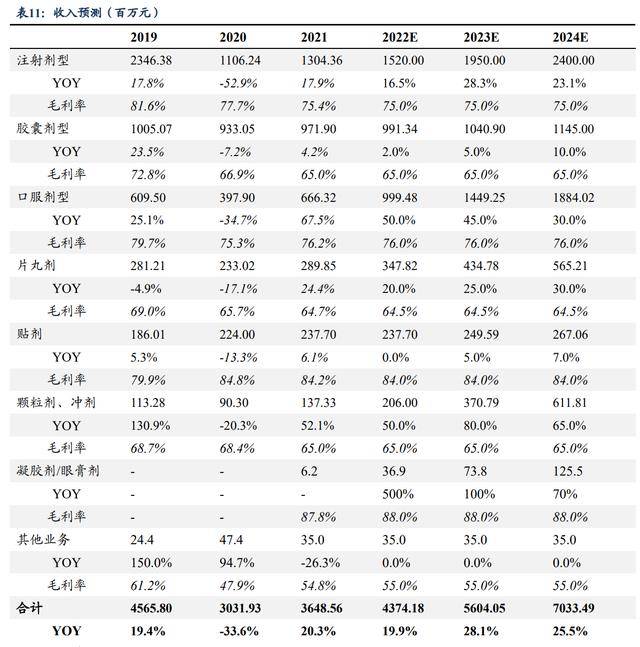

基于以上假设,我们认为对公司未来收入测算如下表:

考虑到公司的产品储备丰富,且临床效果认可度高,同时营销改革不断深化下有望将公司的研发优势转化为销售成果,我们预计公司现今-2024E归母净利润分别为4/5.15/6.44亿元,对应当前PE分别为29/23/18倍。

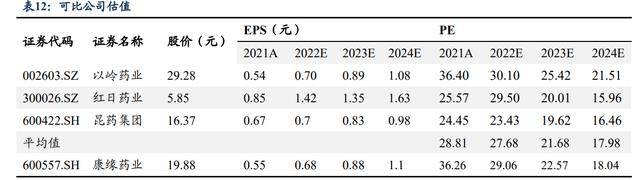

参照公司主要业务板块,我们选取在中药创新药领域布局较深的以岭药业、红日药业,以及在中药注射剂领域有所布局的昆药集团作为可比公司,并进行可比公司估值,公司估值水平低于以岭药业,和红日药业估值水平相当,高于昆药集团估值水平,略高于行业平均水平。

6.风险提示

1)产品研发注册不及预期风险。

新药的研发与注册备案本就是两个耗时颇长的环节。若进展不及预期,可能导致公司错过市场机会或者在未来的竞争中丧失先发优势。

目前公司在研管线中仅有紫辛鼻鼽颗粒、健肾片和参蒲盆炎颗粒进入三期临床,余下20多个项目仍处于二期临床及之前的阶段,与成功研发尚有一定距离。

进展最快的三期临床项目还要经历注册备案环节,若注册耗时过长,短期内公司可能将面临新产品推出的空白期。

2)新老产品院内推广不及预期风险。

老产品在经历疫情的重新洗牌后与新产品共同竞争疫情后释放的院内医疗资源。此时的院内推广至关重要,影响的将是未来常态化形势下的院内格局。

公司主要产品面向市场均为院内市场,若未来产品推广不及预期,可能造成公司业绩下滑风险。

3)政策重大变更风险。

政策风险主要来自中药注射剂行业。中药注射剂以往已经在政策利空下多次受挫,在疫情中展露优势后进入发展与挑战并存时期。但在疫情平复后,政策发生重大变更,使得中药注射剂行业重回较为严格的监管之下。

公司产品两大主打产品热毒宁注射液和银杏二萜内酯葡胺注射液均属中药注射剂,贡献公司三成左右营收,政策变动将对公司营收产生较大影响。

4)市场竞争加剧风险。

面对疫情后新形势,各大药企必然纷纷发力,以求在新格局下占据优势。因此接下来的较长时期内,公司都将面临更大的竞争压力。

以止咳平喘和感冒中成药这一细分为例,细分中药品名超500种,其中公司的热毒宁注射液与金振口服液销售额仅排在十几位,既要努力对旧有的龙头产品发起冲击,也要警惕新产品的后来居上。

——————————————————

报告属于原作者,仅供学习!如有侵权,请私信删除,谢谢!