11月30日,小鹏公布2022年第三季度的财报,营收同比增长19.3%至68.2亿元。当晚小鹏汽车美股暴涨47%,报10.810美元/股。从小鹏公布今年第三季度财报后到股市大涨,能看出小鹏第三季度财报对公司有很多利好发展的消息,那小鹏到底能不能一路爆发呢?我们一起分析一下!

01 现金储备保持高位、毛利率回升

之所以小鹏股市能一夜暴涨,还是要看回Q3财报中的“punchline”。首先就是小鹏第三季度营收同比增长19.3至68.2亿元,营收是影响总体数值的好坏之一,简单点说今年第三季度小鹏汽车是赚到钱的。

第二,小鹏汽车成本控制的不错,第三季度毛利率环比增长2.6%至13.5%,毛利率提高后经营效率也会有所提升,随着G9的交付小鹏汽车的毛利率也会逐渐提升。另外,净亏损也环比收窄了-12%。

第三,现金储备这也是本次财报很多人关注的焦点,受疫情的影响,企业的现金储备显得极其重要,而小鹏汽车仍持有401.2亿元的储备,这个数字足够小鹏躺平两年,但小鹏并没有选择躺平,而是一直致力于智能行业,并且获得了很多成果。

从以上消息可见,小鹏Q3财报还是透露了小鹏健康成长的状况,何小鹏还透露会在销的方面下降费用,在营和服上面会提高投入,更好满足客户需求。

02 G9力争第一,新P7定价不高

何小鹏表示期望在12月分的交付会过万,在Q3财报中小鹏预测第四季度交付量在20000-21000辆,那就是说第四季度的重望都放在12月上,要知道刚过去的10月小鹏交付量只有6千台都不到,而12月快速回到万台的销量确实让人怀疑。

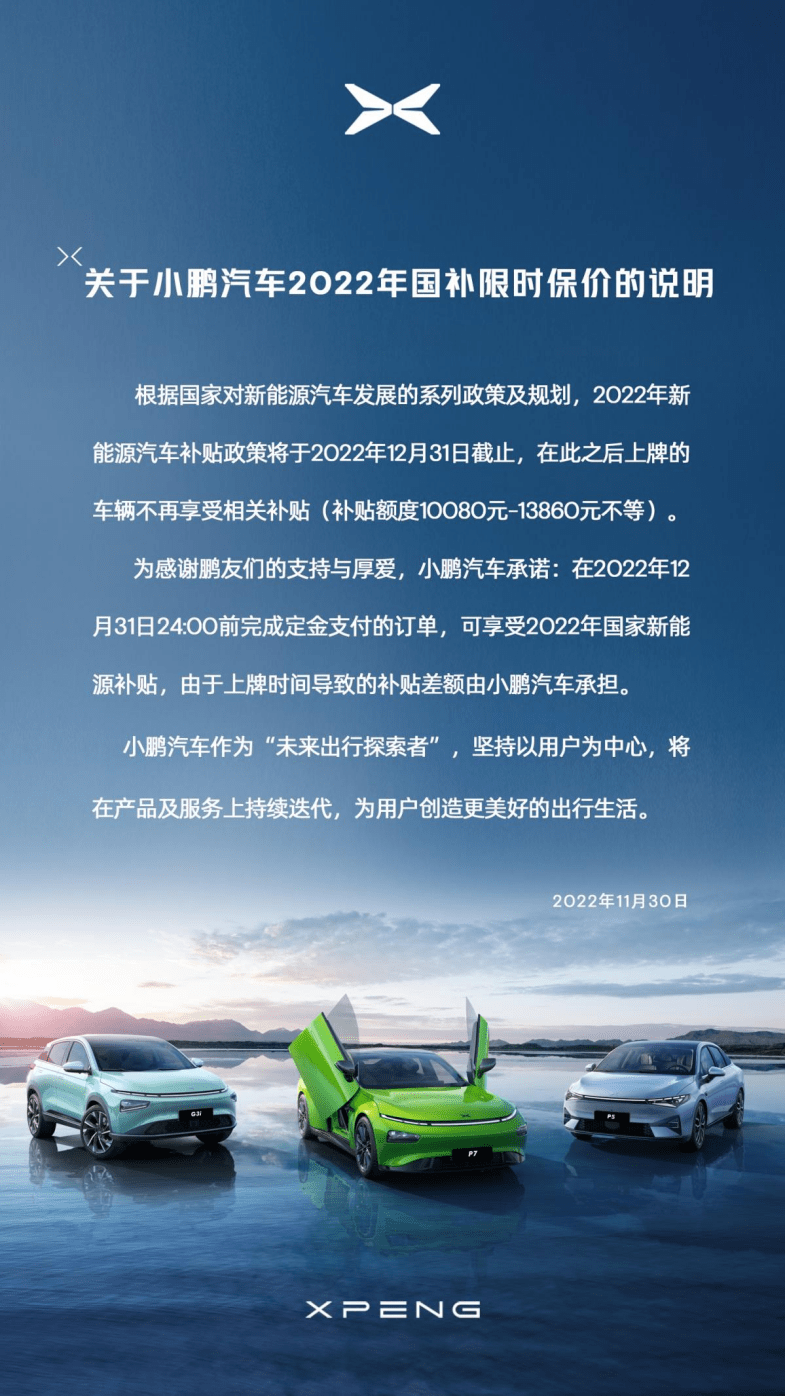

不难理解为什么小鹏对12月的销量那么有信心,首先今年12月是国内享受新能源补贴的最后一个月,2022年新能源车购买补贴政策将于2022年12月31日停止,刚好小鹏前不久还发布了保价声明,承诺在2023年之前下订的,可享受2022年国家新能源补贴,由于上牌时间导致的补贴差额由小鹏汽车承担。天然的优势加上小鹏考虑用户顾虑而推出的保价政策,所以12月小鹏必会大卖。

另外,顾宏地被采访时虽然没有透露G9的订单,但他透露G9将会在12月份的时候进行大规模的交付,并预计G9一定会在30万以上的纯电SUV销量实现前三甚至前二,并且不断缩小与第一名的差距。

当然除了G9外,小鹏改款P7也是备受关注的,大家似乎对配备激光雷达的P7非常好奇,要知道在传统燃油车上中期改款一般都是改动力或者提升底盘质感,但来到新势力上却把智能驾驶放在改款的重点。

顾宏地透露改款P7在自动驾驶的功能、超充、大功率充电等等的相应配置都会有所升级,并且会改善原有的缺点。产品配置变丰富肯定是好事,不过大家也非常担心新P7成本增加的同时,价格是不是有大的调整?

对此,顾宏地表示新的P7版的成本和原来老版P7的毛利率不会有太大的差距,这是因为小鹏整体的投资都是在跨车型跨平台方面进行加大,所以整体成本能够控制在一个比较合理的范围之内。

其实这种做法也是现在传统车企采用的平台化战略,同一套动力系统、车机、内饰多车采用,这样的好处就是有利于控制成本,降低研发费用,车型之间只是定位上的差别,而配置方面能做到平等化,这也印证了何小鹏说的:“我们相信智能驾驶会在小鹏将来所有车型都成为标配,而且所有车型的能力是一致的”。

皆车点评:小鹏的股市暴涨也认证了小鹏正处于良性发展,而何小鹏也透露了企业很多清晰的规划,在产品矩阵方面能看到小鹏这种新势力有向传统车企学习的地方,也有创新改革的地方,而笔者也是非常期待小鹏新产品的表现,还有未来交付量的表现,你怎么看呢?