近日中国人民银行公布一组数据:截至三季度末,中国普惠小微贷款余额达到了23万亿元;授信户数近5400万户,是2017年末的4倍。

首先,我们来了解一下什么是普惠型小微贷款。普惠型小微贷款就是银行业金融机构向小微企业发放的,用于生产经营活动,单户授信总额在1千万元(含)以下的贷款。该贷款主要用处是帮助解决小微企业“融资难”、“融资贵”等问题,通过资金补给助力民营和小微企业发展。

要知道,2017年末,普惠小微主体授信仅1326万户。普惠小微贷授信户数在短短5年内增长了3倍,这一现象说明当前小微企业的融资需求日益旺盛,但最重要的是说明了:小微企业融资难、融资贵问题得以缓解。

*

小微企业融资有哪些难点?

相对于中大型企业,小微企业贷款一度是比较困难的,主要有以下几点原因:

1、小微企业融资担保缺失,缺乏足够品质的抵押品。

2、小微企业报表难以真实反映其生产经营和财务状况,给银行把握客户真实经营状况和财务信息带来困难,不敢贸然放贷。

3、小微企业易受外界环境影响,抗风险能力差。小微企业资产总额较小且处在产业体系的单个环节,所以外部环境的变化对其生产经营有着较大影响,因此给银行信贷带来较大风险。

4、相比于大型企业,小微企业贷款需求以及贷款额度较小,银行信贷部门由于贷款程序繁琐、人力资源不足等问题,很难提供及时的服务。

*

国家:全力帮助小微企业纾困

小微企业的蓬勃发展是我国稳经济的重要基础、稳就业的主力支撑、稳民生的重要保障。据统计,小微企业每年平均贡献50%以上的税收、60%以上的GDP、70%以上的技术创新、80%以上的城镇就业人口,是扩大就业、改善民生、促进创业创新的重要力量。

近年来,金融部门出台了一系列金融举措,全力帮助包含小微企业在内的各市场主体纾困发展。特别是2022年以来,5年期LPR累计下调了35个基点,融资成本明显下降。据央行最新数据,2022年8月末,企业贷款平均利率4.05%,为有统计以来最低值。另一方面,金融服务覆盖面逐步拓宽,金融服务便利程度持续提高,适应小微企业特点的多元化融资渠道也得到了充分扩展。

*

东融金服:解决贷款“最后一公里”

国家给予小微企业的金融政策是向好的,一定程度上缓解了小微企业的融资难题。然而,因为融资市场长期存在的“信息不对称、渠道不通畅”等痛点,小微企业贷款过程中仍在有很多阻碍。

银行等传统金融机构在长尾人群的触达和风险判别上依然存在较大局限,未能完善小微群体、低收入人群以及弱势群体的触达渠道,形成普惠金融人群信贷供给“最后一公里”之难。所以,打通小微企业贷款“最后一公里”是小微企业解决贷款难问题的当务之急。

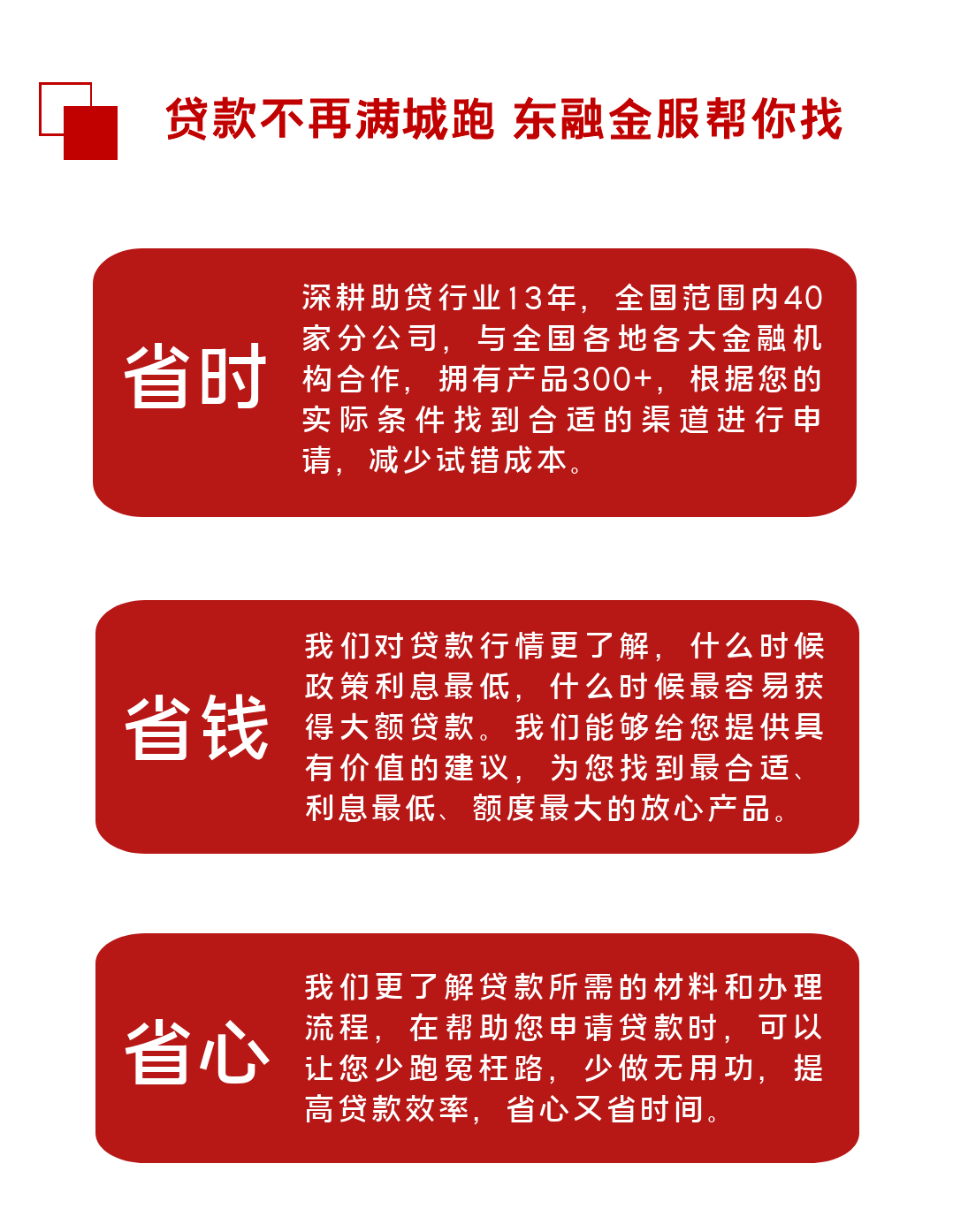

东融金服的存在很好地解决了小微企业在贷款中面临的“信息不对称”、“渠道不通畅”问题。东融金服提供的助贷服务可以打破客户面前的渠道信息壁垒,提高客户的融资成功率,同时也有效地提高整体融资效率。东融金服深耕助贷行业13年,可以为客户提供丰富的融资产品,提供专业的融资知识和一对一的融资解决方案,为小微企业迅速匹配适合的贷款产品。为企业用户降低融资成本,改善融资体验,切实为小微企业解决融资的“最后一公里”困难。