红周刊 特约 | 万纯

医疗器械国产替代、创新出海的长期逻辑愈发清晰,从跟跑到领跑,国产器械的黄金时代正在到来。

四季度以来医药医疗板块持续反攻,医疗器械更是成为反弹的“先锋”,自9月26日低点以来,截至11月2日,医疗器械ETF标的指数累计反弹19.46%,跑赢主流医药类指数。同时间段,A股规模最大医疗器械ETF10月以来逆市增加15.08亿份,份额增幅达89.44%,最新份额已破30亿份。

医疗器械高质量发展

政策助力国产化率提升

近年来,政策扶持器械行业向高质量发展的趋势愈发明显,《中国制造2025》重点领域技术路线图提出重点发展影像设备、医用机器人等高性能诊疗设备,其中在县级医院中,国产的中高端医疗器械份额要在2020年达到50%,2025年达到70%,2025年国产核心部件国内市占率达到80%。

政策鼓励医院优先采购国产医疗器械,有助于推动医疗器械领域进口替代进程。在医保控费压力加大背景下,医院在采购医疗器械时也会考虑性价比,性价比突出的国产医疗器械更受青睐。国产器械产品力的提升加快了进口替代进程。通过多年研发积淀和产品打磨,在原先高端、空白领域实现突破。医疗器械众多细分赛道中,国产产品已具备与海外产品同台竞争实力。

以大型医疗设备领域为例,医疗影像领域产品技术含量高、前期投入大、利润高,市场份额的建立需要较长的时间。而我国由于起步较晚,近95%的高端医学影像设备市场均被GPS等国际巨头占据,几家国产企业耕耘十几年,但只是拿下了CT和DR各自10亿低端市场,可见行业壁垒之深。

以公司A为例,近几年直接从中高端产品切入,成为与GPS正面较量的国产中坚力量。最近国家医学中心建设中,绝大部分都选择了公司A作为主要合作伙伴。市场份额占比是衡量企业竞争力的关键,以CT为例,按照新增销量口径,公司A年销售1500台,行业整体排名第一。在中低端市场中,市占率排名第一,在中高端CT市场中,市占率排名第四。

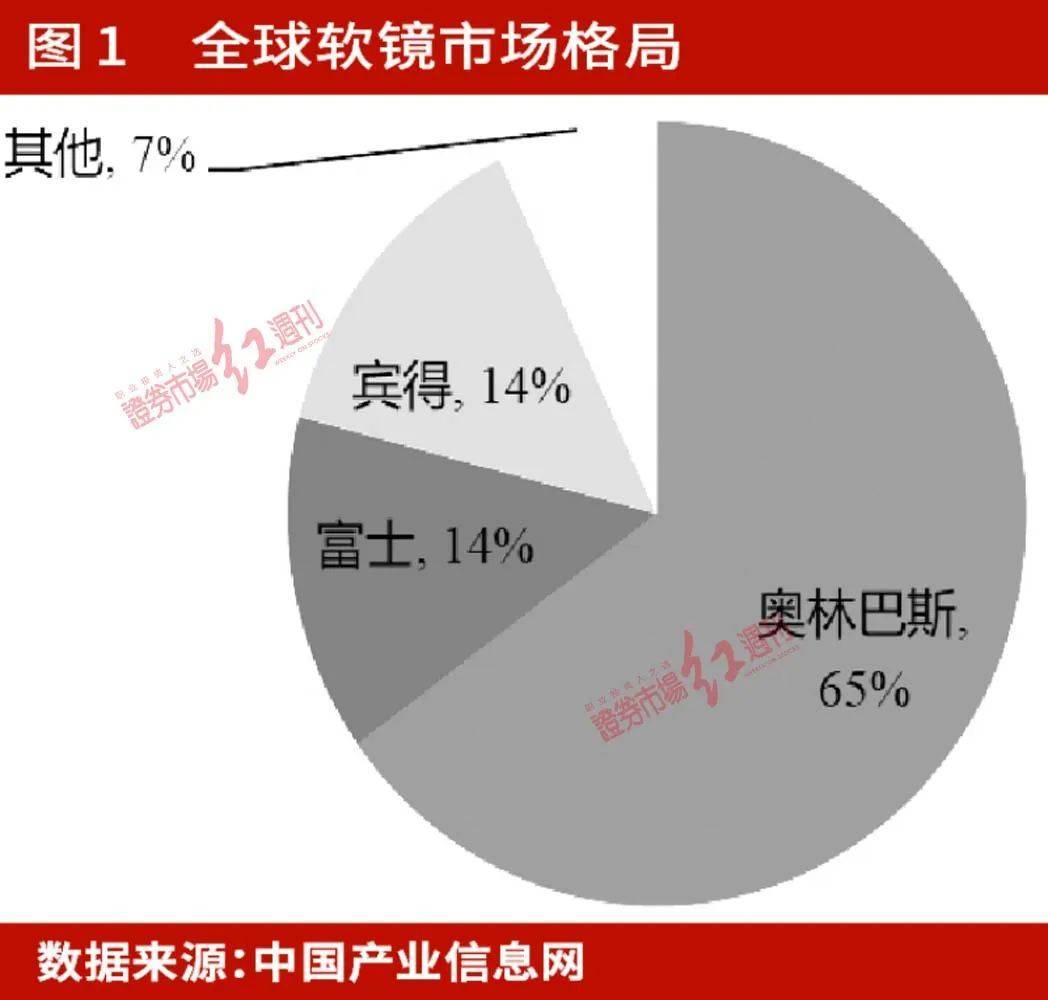

以产品技术壁垒较高的软镜为例,软镜由于生产难点包括主机系统的光学成像、图像的后期处理,此外镜体的工艺、材料、制成、结构的设计、光学模组的设计、加工以及可消杀性、稳定性等方面都存在较大难度。全球软镜市场长期被奥林巴斯、富士、宾得3家垄断。

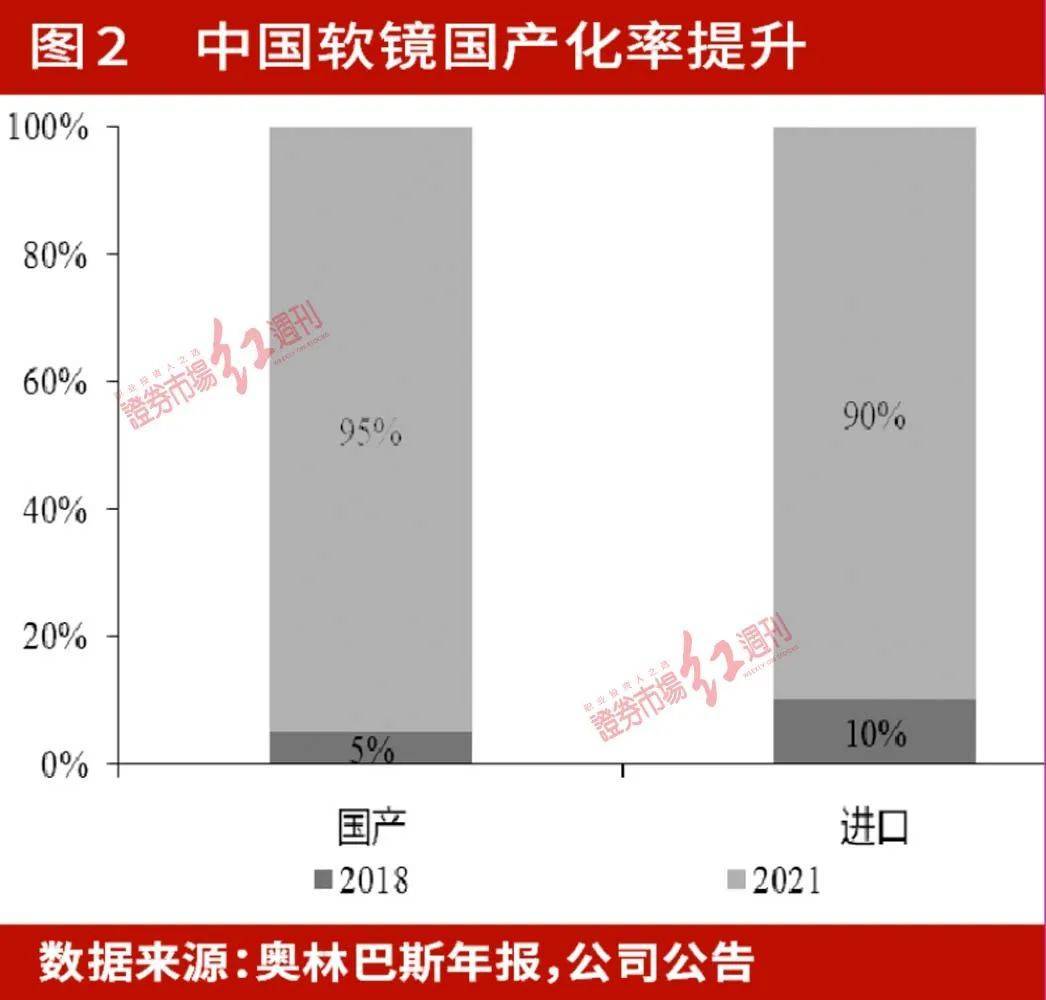

国产软镜技术持续突破,进口替代进程加速。传感器方面,CMOS对CCD的替代化解了日系企业图像传感器技术封锁,为国产厂家弯道超车提供可能。镜体设计与集成方面,国产产品性能已达行业领先水平。图像处理技术方面,我国在医学图像降噪技术上进步神速,例如公司B推出了自主研发光学染色的CBI分光染色技术,也有公司C推出了光电复合染色成像VIST技术。此外,国产企业在光学放大、可变硬度等高端功能上已取得突破。叠加政策支持国产器械,国产软镜进口替代进程有望加速。

器械集采进入下半场

量增导致黄金时代正来临

医药板块近期迎来久违的凌厉反弹,可以说是估值、机构持仓、市场情绪、政策走向等多重因素共振下演绎了深蹲起跳。

从机构持仓等各项指标看,板块的绝对估值已经到了比较低的水位,过半公司2023年PE处于10-20倍区间,具备较佳估值性价比。其中,医疗器械更是大医药板块中的“估值洼地”,截至10月28日,中证医疗器械指数市盈率PE TTM不足20x,位于指数发布以来2.1%历史百分位。在持续密集出台的政策利好驱动下,医疗器械成为带领医药板块报复性反弹的旗手。

创新器械的政策扶持信号持续释放。8月24日国家医保局研究创新医用耗材纳入医保支付范围;9月3日国家医保局进一步明确带量采购重点集采范围,创新器械尚难以实施带量方式,在集中带量采购之外留出一定市场为创新产品开拓市场提供空间。虽然政策执行层面有待后续补充完善,但预期向好有助板块情绪修复。

医疗新基建拉动医疗设备市场长期扩容,两千亿医疗设备贴息贷款,需求端资金压力得到充分缓解,医疗设备有望进入高景气度周期。医院科研贴息贷款的招投标订单,叠加配置证进一步放开,例如公司A面临老订单填坑回补、新预算采购前置和增量需求等多重需求释放,若意向订单落地乐观,明年有望保持50%以上的业绩高增速。

器械集采进入下半场,从“价跌”的担忧到“量增”的兑现。近期连续的骨科脊柱国采、江西生化试剂、福建电生理集采设置保底中标价,增加企业中标率,传递了两个核心信息:1)不再“惟最低价中标论”;2)集采影响进入可预期阶段,政策环境逐渐稳定,支付力和产品力有望达到新的平衡点。在此大环境下,投资关注的重心从仅关注降价幅度落地到集采之后的市场空间、竞争格局及公司的核心竞争力,国产厂商不仅有望走出盈利困境,同时将借助“集采东风”做大规模,给国产龙头更多增量空间。

以器械平台公司、IVD龙头公司D为例,前三季度IVD业务实现yoy+27.6%高速增长,尤其是仪器表现亮眼,血球7500系列装机1700台;血球阅片机装机75台,95%装在三级医院;高速发光8000i装机300台,65%装在三级医院;高速生化装机2800装机175台,65%装在三级医院;Q2末推出的凝血9000新机实现60台装机,40%以上在三级医院。

国产替代不是行业的终点,未来随着国产企业竞争力的持续提升,开拓海外市场也有望成为国内企业新增长极。目前国产CT/MR/高端彩超/软镜等高端医疗设备正逐步达到甚至引领国际先进水平,同时随着核心部件的自主研发及医疗芯片突破,将进一步推动国产高端设备全业链自主可控和创新升级。

比如公司D前三季度海外市场实现了45%的高增速,试剂业务实现高增,血球生化超过yoy+30%,发光接近+60%,高端连锁实验室加速突破,原计划突破30家高端实验室,前三季度已经突破52家。IVD海外市占率较低,未来几年有望成为公司海外业务新的增长点,国内集采和高端产品放量间接加速海外高端突破进程。

(作者系永赢基金基金经理。本文已刊发于11月5日《红周刊》,文中观点仅代表作者个人,不代表《红周刊》立场。)