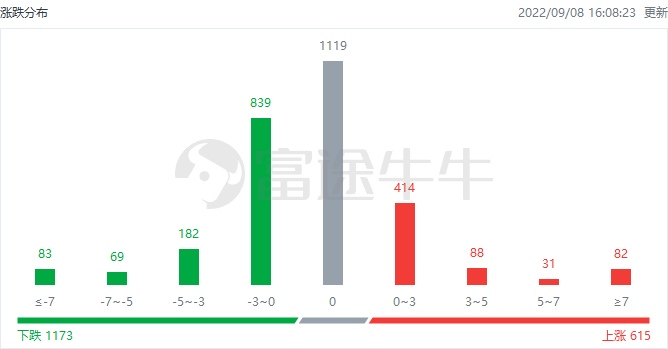

富途资讯9月8日 | 港股三大指数集体收跌,恒指、恒生科指均跌1%,国指跌1.18%。

截至收盘,港股今日上涨615只,下跌1173只,收平1119只。

行情来源:富途牛牛-机会-市场热点-港股热点-涨跌分布

具体行业表现如下图:

行情来源:富途牛牛APP-市场-机会-热力图

板块方面,大型科技股涨跌不一,哔哩哔哩涨超3%,京东涨近1%,腾讯、网易跌超3%,阿里、美团、快手微跌。

电力股持续拉升,华润电力涨超5%,华能国际电力涨超6%,中国电力涨超3%,大唐发电涨近2%。

半导体股上扬,上海复旦涨超7%,晶门半导体涨近9%,中芯国际、宏光半导体跟涨。

有色金属板块上涨,中广核矿业涨超8%,紫金矿业涨近2%,山东黄金涨近3%,招金矿业跟涨。

石油股下挫,中海油跌近4%,中石油跌近2%,中海油服跌超4%,中石化微跌。

煤炭股走弱,兖煤澳大利亚跌近4%,兖矿能源跌近3%,中国神华、中煤能源跌约2%。

个股方面,涨超3%,今日盘后将公布业绩。小摩最新研报升其评级至「增持」,目标价上调至270港元。

涨近9%。苹果iphone14发布,兴业证券指看好苹果产业链增长空间。

涨超5%。机构指,今年来发改委等部门进一步加大煤炭保供稳价的力度,未来煤炭产能有望释放,于电厂有利。

涨超7%,首款车规级MCU进入市场推广,十亿门级FPGA产品料今年流片。

涨超10%。交银国际称该公司盈利可见性提升,上调业绩预测,予「买入」评级。

跌近14%。标普下调其长期发行人信用评级至「BB-」,展望「负面」。

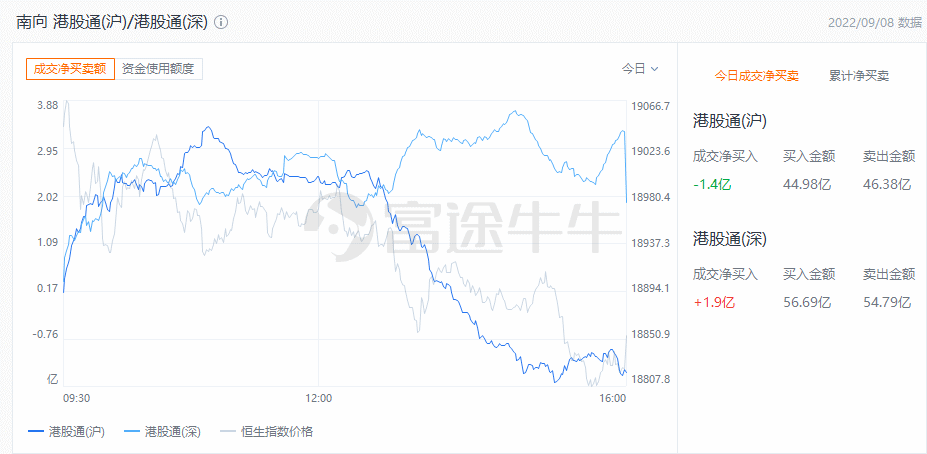

港股通资金

港股通方面,今日港股通(南向)净流入0.5亿港元。

行情来源:富途牛牛-机会-市场热点-沪深港通热点-南向港股通

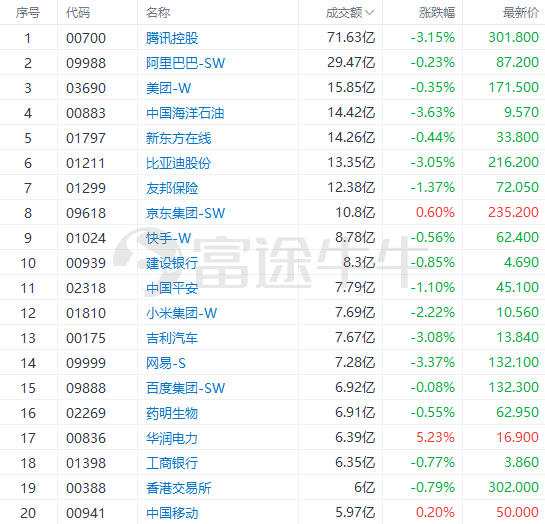

今日港股成交额TOP20

消息面

张明:不必担心人民币对美元短期大幅贬值

中国社会科学院金融研究所副所长张明表示,一旦短期内人民币美元汇率面临持续较快贬值压力,中国央行一方面应该容忍人民币对美元汇率的适度贬值、增强人民币汇率形成机制弹性,另一方面应该综合运用外汇宏观审慎管理工具、资本流动管理、前瞻性预期引导等手段来维持本币汇率稳定。简言之,即使短期内人民币对美元汇率破7.0,有关各方也没有必要担心人民币对美元汇率将会大幅贬值。2022年剩余时间内,人民币对美元汇率可能在6.7~7.2区间内波动。如果2023年中国经济增速显著反弹,而美国经济增速步入衰退,那么人民币对美元汇率有望显著反弹。

机构:二季度全球半导体设备出货264亿美元 同比增长6%

SEMI日前发布其全球半导体设备市场统计数据,今年二季度全球半导体设备市场出货264.3亿美元,同比增长6%,环比增长7%。

Canalys:中国Q2云服务支出同比增长11% 预计下半年重拾增长动力

据Canalys,2022年第二季度,中国的云服务支出同比增长11%,达到73亿美元,占全球云服务支出的12%。中国云市场增长首次跌破20%,与全球云服务市场33%的高增长势头相比,增长明显放缓。Canalys预测,随着一线城市的商业活动在6月开始恢复,中国云服务市场将在下半年重拾动力。阿里云、华为云、腾讯云和百度智能云保持了在中国云计算市场的领先地位。前四名供应商占中国云服务总支出的79%,但与过去几个季度相比,这四个供应商的增长率都有所下降。

商务部:持续扩大市场准入,更加积极吸引外资

在7日举行的「第二十届全国投资促进机构联席会议暨国际投资促进研讨会」上,商务部部长助理郭婷婷表示,下一步,商务部将持续扩大市场准入,不断完善营商环境,稳步拓展自贸「朋友圈」,更加积极吸引外资,为各国企业在华投资兴业和以中国为基础拓展国际市场提供更多机遇和更好服务。

四川:加快发展免税经济,支持成都创建市内免税店试点城市

9月7日,四川省商务厅发布《关于加快培育「四川消费」品牌推进国际消费目的地建设的意见(征求意见稿)》。《征求意见稿》提出,加快发展免税经济,拓展离境退税和免税业务,支持成都创建市内免税店试点城市,布局设立一批市内免税店、口岸免税店、离境提货点。

机构观点

麦格理:互联网行业首选$腾讯控股(00700.HK)$,旗下视频号有望成收入主要引擎

麦格理发表研究报告指出,腾讯旗下的视频号为中国领先的短视频平台,相信有望成为集团的主要收入贡献,支持公司盈利复苏。该行认为,腾讯视频号与集团其他生态系统有强大的协同作用,在用户、内容创作者及商户之间提供更多互动元素及全渠道解决方案,尤其是与微信的关键资产有所衔接,如小程序、支付、官方帐户及即时消息方面,提供多样化的内容。于内地互联网行业中,麦格理首选腾讯,目前股价相当于2023财年市盈率18.6倍,对其盈利预测保持不变,维持「跑赢大市」评级及目标价515港元,认为集团成功将视频号变现,加上游戏和在线广告恢复,推动明年上半年的盈利加速增长。

大摩:$吉利汽车(00175.HK)$8月销售平稳,评级「增持」

大摩发研报指,吉利汽车(0175.HK)8月销售大致平稳,部分受到供应中断所限制,而混合动力汽车及电池动力车(BEV)的销量增长和季节性补货或为9月销售建立坚实的基础。不过,疫情和供应链受阻仍然是不确定因素。该行予集团目标价22港元,评级为「增持」。报告引述吉利管理层表示,2022财年雷神动力(Leishen Power)车型销售15万辆的目标不变,并将焦点放在其生产及销售策略上。管理层指引雷神动力9月产量达2万辆,并分别在第四季及明年中分别提升至3万辆和6万辆。该股现报14.04港元,总市值1410亿港元。

野村:$蔚来-SW(09866.HK)$第二季收入胜预期,维持买入评级

野村发研报指,蔚来第二季收入胜预期,交付量2.51万辆,胜预期。该行维持其美股「买入」评级,目标价25.8美元。该行指,管理层指引第三季交付量达到3.1万-3.3万辆,在累积9个月的基础上,管理层的平均指引8.15万只比该行的预测低3%。由于ES7和ET5的增长刚刚开始,该行认为第三季度的大部分销量增长应该由ET7贡献。另外,美国政府下令Nvidia和AMD停止向中国供应其最先进的人工智能芯片,但是该禁令不包括专为自动驾驶设计的Xavier和Orin芯片,因此该行认为对蔚来交付没有短期或长期影响。

摩通:升$哔哩哔哩-SW(09626.HK)$评级至「增持」,目标价上调至270港元

摩通发表报告,指哔哩哔哩-SW自家竖屏短视频内容(Story Mode)、第三季度发布的新游戏、节省成本措施推动下,预计下半年的收入增长将加速,利润率将有所提高。该行认为,竖屏短视频(Story Mode)应能推动哔哩哔哩在2024年实现非美国通用会计准则盈利,正如去年第四季的指引,较市场预计2024年非美国通用会计准则净亏损17亿美元预期好。该行指,哔哩哔哩仍然是中国增长最快的互联网公司之一,目前的估值是一个很好的进入点。下一个催化剂可能来自于好于预期的竖屏短视频增长,手机游戏《赛马娘》在内地获批,以及转换为双重主要上市后可能被纳入港股通 。该行给予其目标价270港元,评级「增持」。

麦格理:看好$快手-W(01024.HK)$发展前景,首予跑赢大市评级

麦格理发表研究报告,首予快手「跑赢大市」评级,指出快手为中国领先的内容社区和短视频平台之一,拥有不断扩大的忠实用户群,预计随着业务商业化水平提升,收入将实现稳固增长,2021至2024年的收入年复合增长率料达17%。麦格理看好快手发展前景,预测至2024年收入将达到1,293亿元人民币,预计2024年广告收入将达到760亿元人民币,但由于监管风险,对直播业务发展持较谨慎看法。该行给予目标价85.1港元,基于其盈利可见度和商业化水平改善,认为属合理水平。

编辑/ruby

风险提示:上文所示之作者或者嘉宾的观点,都有其特定立场,投资决策需建立在独立思考之上。富途将竭力但却不能保证以上内容之准确和可靠,亦不会承担因任何不准确或遗漏而引起的任何损失或损害。