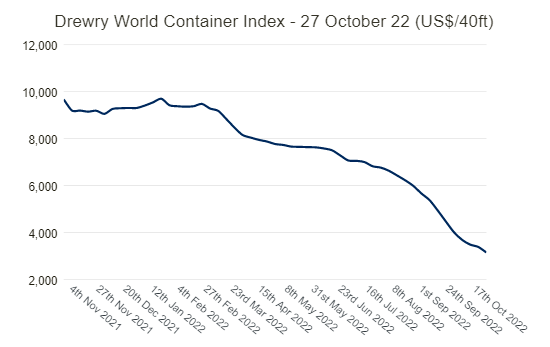

10月27日数据,德鲁里综合世界集装箱指数当周下跌7%至每40英尺集装箱3,145.11美元。

# 01

综合指数连续第35周下跌

综合指数本周下跌7%,连续第35周下跌,较去年同期下跌67%。最新的德鲁里WCI综合指数为每40英尺集装箱3,145美元,现在比2021年9月达到的峰值10,377美元低70%。比5年平均水平3,747美元低16%,表明价格恢复到更正常的水平,但仍然比2019年(疫情前)1,420美元的平均水平高出121%。

年初至今的平均综合指数为每40英尺集装箱7,209美元,比五年平均水平(上述3,747 美元)高出3,462美元。

# 02

主要航线即期运费一片红

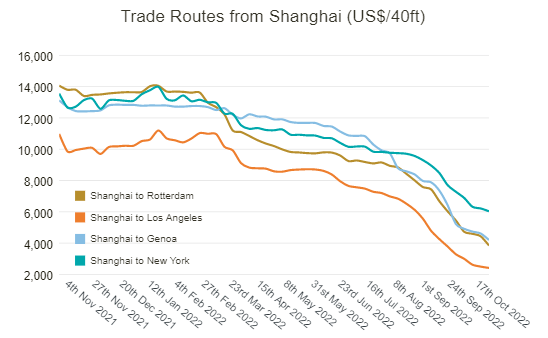

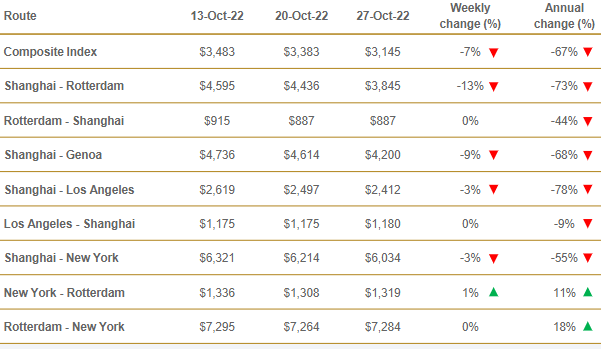

上海 – 鹿特丹的运费下降13%或591美元至每FEU3,845美元。

上海-热那亚的现货价格下跌9%或414美元至每40英尺箱4,200美元。

上海 – 纽约和上海 – 洛杉矶的运费分别下跌3%至每40英尺集装箱6,034美元和2,412美元。

纽约 – 鹿特丹的运费上涨1%至1,319美元。

洛杉矶-上海、鹿特丹-上海和鹿特丹-纽约的价格在上周的水平附近徘徊。

德鲁里预计未来几周费率将逐周小幅下调。

# 03

重磅发布 巨额利润

在所有关于需求下降和“硬着陆”的悲观言论中,ONE于10月31日最新发布的季度报和预测突显了随着COVID驱动的消费热潮逐渐消退,航运公司将继续获得多少。

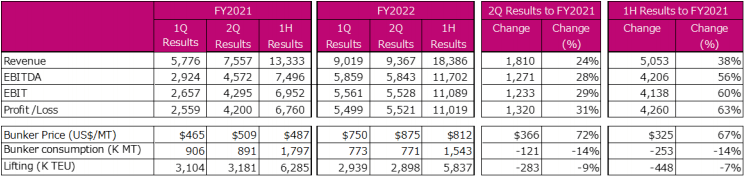

Ocean Network Express(ONE)是全球第七大船公司,其最近一个季度报告了55亿美元的巨额利润,这主要得益于合约费率上升抵消了该季度后两个月需求“突然下降”的影响。

ONE最新季度财报显示,7-9月期间,公司实现利润增长31%,超过55亿美元,收入增长24%,超过93亿美元。此外,ONE报告EBITDA和EBIT分别增长28%和29%,达到58亿美元和55亿美元。

该公司在报告中称,尽管供需有所减弱,但货运市场状况依然坚挺。尽管7月份“货物流动稳定”继续,但运输需求在8月~9月出现“突然下降”。在集装箱数量下降的情况下,与去年同期相比,今年第三季度(公司财政年度第二季度)的财务业绩有所改善。

在供应方面,一些地区的港口拥堵有所改善,但全球供应链中断仍在继续,美国东海岸和欧洲的港口拥堵仍在继续。

同期,ONE的集装箱运输量减少,报告了290万标准箱,与2021年同期相比下降了9%。ONE表示,7月份货物运输平稳,但运输需求突然下降在8月和9月期间。该公司指出,尽管市场状况持续恶化,但整个季度的运费仍高于去年同期,支持利润数据。

不过,ONE表示,2022财年(2021年4月至2022年3月)的全年业绩预计将显示税后利润152.6亿美元,比上一年减少约15亿美元,反映了需求下降和货运市场恶化。

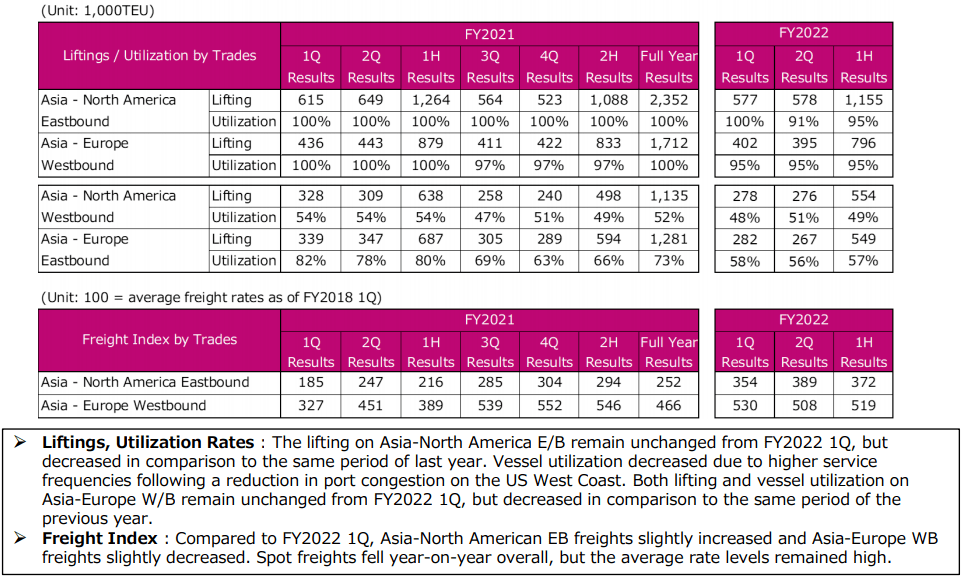

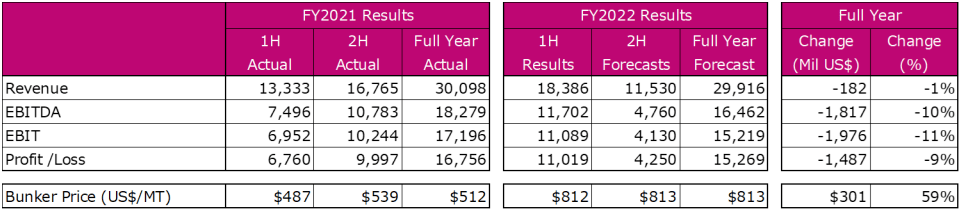

FY2022 1st Half Results and PL Analysis(Unit:US$ Mil)

Liftings, Utilization Rates, Freight Index in Major Trades

FY2022 Full Year Forecasts

按运力计算,ONE目前是全球第七大航运公司,拥有202艘载重量150万标箱的船队,以及30艘载重量42万标箱的船舶订单。

据悉,马士基将于周三公布上半年业绩,赫伯罗特将于下周公布。

# 04

暴风雨前的平静?

由于即期费率急剧下降,旺季不存在,以及港口拥堵的缓解释放了运力,10月份长期海运费率大幅下降。然而,Xeneta Shipping Index(XSI)的最新数据显示,继9月下降1.1%(自2022年1月以来的首次下降)之后,10月全球合同运价仅下降了0.6%。也就是说,根据Xeneta的说法,基本面走软的迹象“有目共睹”。

Xeneta首席执行官Patrik Berglund表示,自夏季以来,远东到美国西海岸等主要贸易走廊的即期费率暴跌,而长期费率通常会在几个月后迎头赶上。此外,由于具有挑战性的宏观经济形势,许多货主已经拥有高库存,并且预计季节性需求会下降,因此对高峰期的冲击为零迹象。除了消费者信心减弱之外,仅下降0.6%对航企来说几乎是一场“胜利”。

但是,Berglund警告说,它会继续吗?

# 05

警告信号

Xeneta数据显示,目前在选定的主要航线上出现的长期合同费率显著下降,例如从远东到欧洲。尽管尚未达到现货崩盘的规模,但自9月底以来,从远东到地中海的新签长期运价已经下降了30%,进入北欧港口也下降了12.4%。这导致本月两条航线的所有有效合同分别下降了13.5%和8.3%。

Berglund评论说:“即使在我们看到长期费率强劲的航线上,例如美国东海岸,当即期费率如此之低时,很可能会看到货主希望将货量转移到现货市场,这吓坏了急于搭售业务的船公司。结果,船公司可能被迫降低那些令人垂涎的合同费率。”

远东地区的合同费率本月下降了2.2%,今年前八个月的交易量下降了1.6%。尽管最近有所下降,但自2022年初以来,该出口指数仍大幅上涨89.4%。进口指数环比小幅上涨 0.2%,目前较今年1月上涨35.5%,同比上涨60%。

10月美国指数走势逆势而上,进出口指标均录得可观涨幅。10月份进口录得5.2%的增长,与即期费率大幅下跌形成鲜明对比,而出口指数则攀升了8.3%,幅度更大(自去年以来上涨了60%)。

Berglund总结道:“尽管‘大局’表明市场正在下滑,但应该明确自COVID开始以来运费飙升了多少。尽管10月出现了下跌,但全球XSI指数仍高于7月份的水平,9月份的XSI指数同比上涨了112%。相对而言,货主仍在支付历史最高的长期费率。最大的问题是,他们会继续这样做吗?”

注:本文汇总外媒消息,不代表本号观点,如涉及版权请联系我们删除。