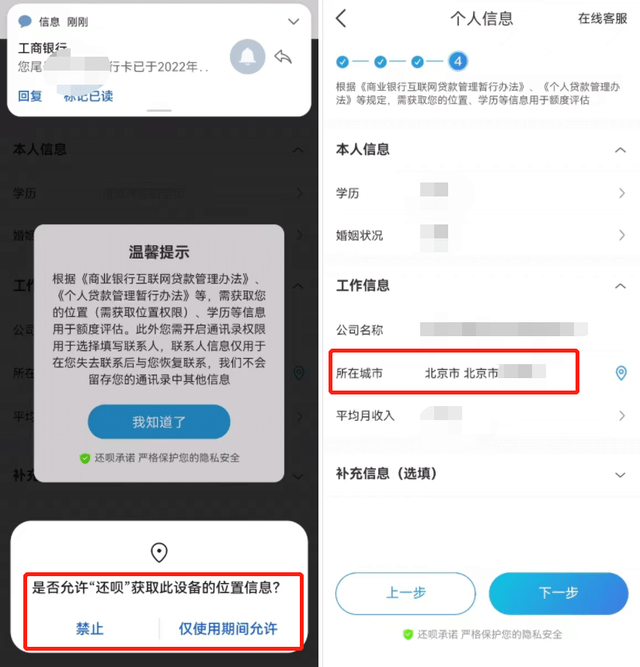

你能否想象,一个App刚刚给申请获取你手机的定位权限,然后就把你的位置放到了2000公里之外?

这个“误差”发生于还呗App,就是《数禾一天净赚150万,业绩仅次于信也科技!还呗借钱需先交会员费?》一文的主角。

上周,还呗App给读懂君下发了5万元借款额度,当然,这不是重点。

重点是,在还呗App不仅将贷款用途默认选择为“医疗”,就连“现居地/工作地”都直接选择为福建省福州市,但读懂君的“现居地/工作地”明明在北京市,两地相差近2000公里。

而就在几分钟前,还呗App还申请获得定位权限,并让读懂君手动填写了工作地点。

如果还呗的技术团队太渣,导致定位“飘”了2000公里,那手动填写的信息是因为什么而识别错误?读懂君无法理解。

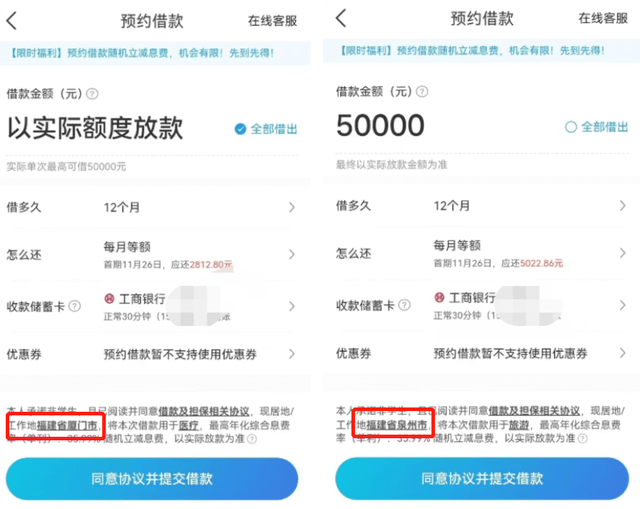

雷人的事情到此还未结束,在后续的体验过程中,读懂君的“现居地/工作地”再次发生了漂移,变成了福建省泉州市和福建省厦门市,并且每次读懂君重新进入借款页面,都会在厦门、泉州、福州三地反复变化,借款用途也同步发生了随机变化。

后读懂君发现,在“现居地/工作地”一栏中,只有四个选项,福建省厦门市、泉州市、福州市以及以上都不是。

还呗App的这种设置究竟是科技能力太渣还是要突破一些资金方区域放贷的限制?读懂君相信这个行业的监管、友商以及媒体看到这里已经有了统一的判断。

金融是特许行业,这个“特许”不仅体现在能不能做,还体现在能在哪里做,一些金融机构如区域性银行、区域性小贷……它们的确有放贷资质,但是它们没有在全国放贷的资质,这些区域性机构不准跨区域经营的规定多如牛毛,比如:

《商业银行互联网贷款管理暂行办法》地方法人银行开展互联网贷款业务,应主要服务于当地客户,审慎开展跨注册地辖区业务,有效识别和监测跨注册地辖区业务开展情况;

《地方金融监督管理条例(草案征求意见稿)》指出:地方金融组织应当服务本地,原则上不得跨省开展业务;

《网络小额贷款业务管理暂行办法(征求意见稿)》规定,跨省级行政区域经营网络小额贷款业务的小额贷款公司的注册资本不低于人民币50亿元,且为一次性实缴货币资本……

作为助贷平台,还呗App本身是帮助金融机构放贷,如果金融机构在某地区(如北京市)没有放贷资质,怎么办呢?哎,本文再从头读一遍,解决办法就出来了。(读懂君没有说还呗App做了什么,读懂君只是说如果还呗的友商想打擦边球,可以参考什么。)

从还呗的官网上,其合作方众多,既有上海银行、南京银行等城商行,也有光大信托、粤财信托等信托公司,也不乏中信消费金融、中原消费金融等持牌消金公司。

当然还有很多是没有明确列示的,但这也引出了另一个bug——当你同意借款时,就等于签署了100多条协议(好像是108个,梁山好汉聚齐了,具体涉及哪些公司读懂君暂不列举了)。

同还呗一样,助贷平台都有大量的资金方,为何还会有突破区域限制的擦边球出现?一个原因当然是助贷平台想赚更多钱,但更显著的原因是一些区域的资金供给不足。

比如广东省的区域性银行在助贷平台眼里就比较“难谈”,此外金融机构对于助贷平台的放贷利率是有要求的,借款用户的所有息费不能超过24%,而很多助贷平台历史和现在都有年利率在IRR24%~36%的业务(比如上图中,还呗借款用户的年利率最高为IRR35.99%),越优质、越有实力的金融机构对于利率的要求越严格,这自然也会让助贷平台对于24%~36%的年利率区间的资金供给出现区域性问题。

还呗App的运营主体是数禾科技,它的创始人为徐志刚,这可不是一个没有来头的老板。

在创立数禾科技前,他曾是招商银行核心产品“掌上生活”负责人、前招商银行信用卡中心作业部总经理、前招商银行信用卡中心创新业务中心总经理,还曾获得央行颁发的科技创新嘉奖;徐志刚的两位合伙人赵尽染和叶蒸蒸也都有招行背景,而且都不是小虾米,叶蒸蒸还曾在Capital One担任高级数据分析师。

徐志刚及其合伙人的专业背景意味着,他们本应十分敬畏监管,他们所在的行业也注定他们应该对监管的各项规定了如指掌。

有意思的是,数禾科技官网的团队介绍中,并没有指出这几位老板的具体信息,只是简短地总结了他们的履历。