随着我国经济的不断发展,企业间的支付手段呈多样化趋势。其中,商业承兑汇票作为一种提高资金使用效率,降低资金使用成本的信用支付工具,愈发受到企业的青睐。但目前部分客户对票据法律、法规的了解程度有限,容易导致自身陷入票据纠纷。为此,本文梳理了关于商业承兑汇票涉及的相关法律、法规并结合实践中常见问题进行知识分享,以协助大家厘清在收到商业承兑汇票时应当注意的问题及商业承兑汇票到期遭遇拒付时该如何处理。

一、什么是电子商业承兑汇票?

根据《中华人民共和国票据法》 第十九条规定: 汇票是出票人签发的,委托付款人在见票时或者在指定日期无条件支付确定的金额给收款人或者持票人的票据。汇票分为银行汇票和商业汇票两种。在商业汇票中,又由于承兑人的不同,分为商业承兑汇票和银行承兑汇票。顾名思义,银行承兑汇票是由银行承兑,由银行信用作担保;商业承兑汇票,由银行以外的付款人承兑,以该付款人自身信用作为担保。相对而言,银行承兑汇票安全性更高。

商业承兑汇票有电子和纸质两种形式。电子商业承兑汇票,由出票人通过电子商业汇票系统出一张汇票给收款人。由于电子商业承兑汇票的难以造伪性,目前电子商业承兑汇票在实践中获得了广泛的应用。

二、收到电子商业承兑汇票时应当注意什么问题?

1、审查票据类型

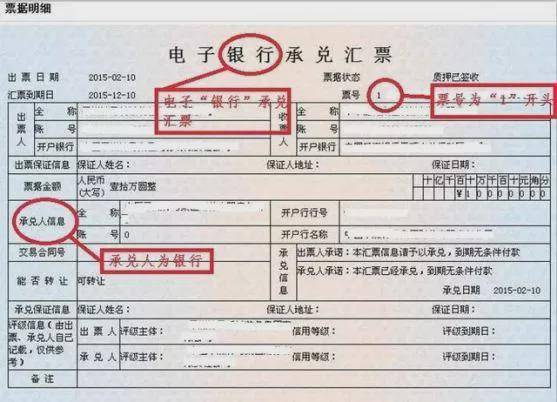

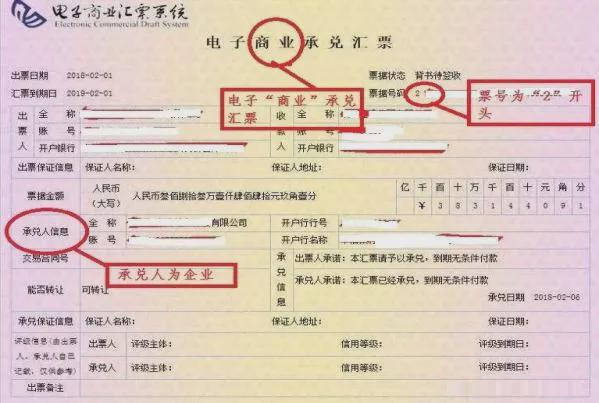

由于银行承兑汇票较商业承兑汇票的安全性更高。实践中,出现了有人用商业承兑汇票冒充银行承兑汇票,骗取相对人收取或者背书的情况。对此,我们应当注意,“电子商业承兑汇票”,票号的第一位数字是“2”,“电子银行承兑汇票”,票号的第一位数字是“1”。在准备收取承兑汇票时,一定要注意汇票抬头的票号,避免认错票据类型,导致后期无法承兑的法律风险。

以下是两张是电子银行承兑汇票与电子商业承兑汇票的对比,请大家实践中一定要认清,审查时切记“承兑人姓名千千万,票号开头难替换”,不论出票人和承兑人的名字长得再像金融机构,只要票号是“2”开头,都只是一张商业承兑汇票。

电子银行承兑汇票

电子商业承兑汇票

2、查看电子商业承兑汇票出票日及到期日

电子商业汇票的付款期限最长不得超过1年。市场是最为常见的为3个月、6个月或者1年期的。在准备收票时,一定要注意出票日及到期日,若票已经临近到期日的,则需注意及时提示付款,若票已经过了到期日,则需谨慎对待,一方面需考虑超过了提示付款期限会影响票据权利,另一方面需考虑,既然该票据已到期,该票据已无转让的期限利益,持有人已可要求付款,为何还要转让票据,是否该票据存在其他瑕疵?此时需要进一步探究背书人转让该票据的真实原因,以免造成自身风险。

3、查看承兑信息

根据我国《电子商业汇票业务管理办法》第三十二条规定:电子商业汇票交付收款人前,应由付款人承兑。即收票人,收到的承兑汇票都应当是承兑过的。承兑人的信息等都会记载在汇票的票面上,收票的时候要注意查看。

4、查看票据能否转让

根据《中华人民共和国票据法》第二十七条:持票人可以将汇票权利转让给他人或者将一定的汇票权利授予他人行使。出票人在汇票上记载“不得转让”字样的,汇票不得转让。电子商业承兑汇票能否转让,会在票面进行标明。因此,在收取票据前,应当注意能否转让问题,对于不能转让的票据,无法进行贴现,只能等待到期后再行收款。

另外,若票据在背书转让时,背书人备注了“不得转让”字样,则根据《中华人民共和国票据法》第三十四条:背书人在汇票上记载“不得转让”字样,其后手再背书转让的,原背书人对后手的被背书人不承担保证责任。

5、审查票据上记载的出票人、承兑人、收款人、背书人的基本情况

由于商业承兑汇票的承兑人是企业,该企业的偿债能力往往意味着该票据是否能够获得兑付。因此,在收票前,至少要对出票人、承兑人、收款人、背书人做一次基础的背景查询。大家可以通过企查查、中国裁判文书网、全国执行信息公开网等进行查询。若查询不到任何正常经营的信息或者该出票人、承兑人已经被列为失信被执行人,以及已有多起票据纠纷案件,则可考虑不予接收该票据,以免承担到期遭遇拒付的法律风险。当然,由于票据到期拒付存在追索权问题,则对于记载在前的所有背书人也应当进行上述审查,前手的实力越强,对自身的保障就越好。

三、商业承兑汇票到期遭遇拒付时,如何处理?

1、 持票人的追索权

根据《中华人民共和国票据法》第六十一条:汇票到期被拒绝付款的,持票人可以对背书人、出票人以及汇票的其他债务人行使追索权。

(1)追索权的行使条件

①商业承兑汇票的签发、取得和转让均基于真实的交易关系和债权债务关系;

②持票人在提示付款期内被拒付的或者在提示付款期内曾发出过提示付款。注意,若持票人超过提示付款期提示付款被拒付的且未在提示付款期内发出过提示付款,则只可向出票人、承兑人拒付追索

(2)追索权的行使范围及顺序

根据《中华人民共和国票据法》第六十八条:汇票的出票人、背书人、承兑人和保证人对持票人承担连带责任。

持票人可以不按照汇票债务人的先后顺序,对其中任何一人、数人或者全体行使追索权。

持票人对汇票债务人中的一人或者数人已经进行追索的,对其他汇票债务人仍可以行使追索权。被追索人清偿债务后,与持票人享有同一权利。

追索权行使范围的例外: 根据《中华人民共和国票据法》第三十四条:背书人在汇票上记载“不得转让”字样,其后手再背书转让的,原背书人对后手的被背书人不承担保证责任。

(3)可追索的金额

根据《中华人民共和国票据法》第七十条: 持票人行使追索权,可以请求被追索人支付下列金额和费用:

①被拒绝付款的汇票金额;

②汇票金额自到期日或者提示付款日起至清偿日止,按照中国人民银行规定的利率计算的利息;

③取得有关拒绝证明和发出通知书的费用。

被追索人清偿债务时,持票人应当交出汇票和有关拒绝证明,并出具所收到利息和费用的收据。

(4)票据追索权的行使期限

根据《中华人民共和国票据法》第十七条:票据权利在下列期限内不行使而消灭:(三)持票人对前手的追索权,自被拒绝承兑或者被拒绝付款之日起6个月。

2、被追索人的再追索权

持票人对汇票债务人中的一人或者数人已经进行追索的,被追索人清偿债务后,与持票人享有同一权利。

(1)再追索权的行使条件

①商业承兑汇票的签发、取得和转让均基于真实的交易关系和债权债务关系;

②被追索人清偿了相应的债务。

注意:持票人为出票人的,对其前手无追索权。持票人为背书人的,对其后手无追索权。

(2)可追索的金额

根据《中华人民共和国票据法》第七十一条: 被追索人依照前条规定清偿后,可以向其他汇票债务人行使再追索权,请求其他汇票债务人支付下列金额和费用:

①已清偿的全部金额;

②前项金额自清偿日起至再追索清偿日止,按照中国人民银行规定的利率计算的利息;

③发出通知书的费用。

行使再追索权的被追索人获得清偿时,应当交出汇票和有关拒绝证明,并出具所收到利息和费用的收据。

(3)票据再追索权的行使期限

根据《中华人民共和国票据法》第十七条:票据权利在下列期限内不行使而消灭:(四)持票人对前手的再追索权,自清偿日或者被提起诉讼之日起3个月

3、持票人将商业承兑汇票贴现,对最终持票人的追索权有何影响?

(1)持票人向具有特许经营资质的金融机构贴现

根据我国法律规定,办理票据贴现业务的机构,是经中国人民银行批准经营贷款业务的金融机构。持票人向该机构进行票据贴现的,只要该机构不存在恶意(例如:通过欺诈、偷盗或者胁迫等手段取得票据)或者重大过失,则享有票据权利,正常行使上述持票人的票据追索权即可。

(2)持票人向不具有特许经营资质的金融机构、公司或个人贴现

根据我国法律规定除向上述经批准的金融机构以外,其他任何个人或单位均不得办理票据贴现业务。违法买卖、贴现取得的票据,不享有票据法上的票据权利。贴现行为无效,双方应当相互返还“贴现”款和票据。因此,对于该类最终持票人,其无法获得上述持票人的票据追索权。

4、票据纠纷案件的管辖

根据《中华人民共和国民事诉讼法》第二十七条:因票据纠纷提起的诉讼,由票据支付地或者被告住所地人民法院管辖。

对于“票据支付地”《最高人民法院关于适用〈中华人民共和国民事诉讼法〉若干问题的意见》第二十六条,进一步规定“票据支付地,是指票据上载明的付款地。票据未载明付款地的,票据付款人(包括代理付款人)的住所地或主营业所在地为票据付款地”

《最高人民法院关于审理票据纠纷案件若干问题的规定》第六条:因票据权利纠纷提起的诉讼,依法由票据支付地或者被告住所地人民法院管辖。

票据支付地是指票据上载明的付款地,票据上未载明付款地的,汇票付款人或者代理付款人的营业场所、住所或者经常居住地,本票出票人的营业场所,支票付款人或者代理付款人的营业场所所在地为票据付款地。代理付款人即付款人的委托代理人,是指根据付款人的委托代为支付票据金额的银行、信用合作社等金融机构。