10月28日,佛山纬达光电材料股份有限公司(以下简称“纬达光电”)在北交所上会,保荐人为中信建投证券。

纬达光电主要从事偏光片和光学薄膜材料的研发、生产与销售。偏光片是显示面板的关键原材料之一,公司偏光片产品广泛应用于工控仪表、车载显示屏、家用电器等市场领域。

招股书显示,公司控股股东为佛塑科技,实际控制人为广东省人民政府。本次申请上市,纬达光电拟募集资金用于纬达光电三期建设项目、补充流动资金项目。

募资使用情况,图片来源:招股书

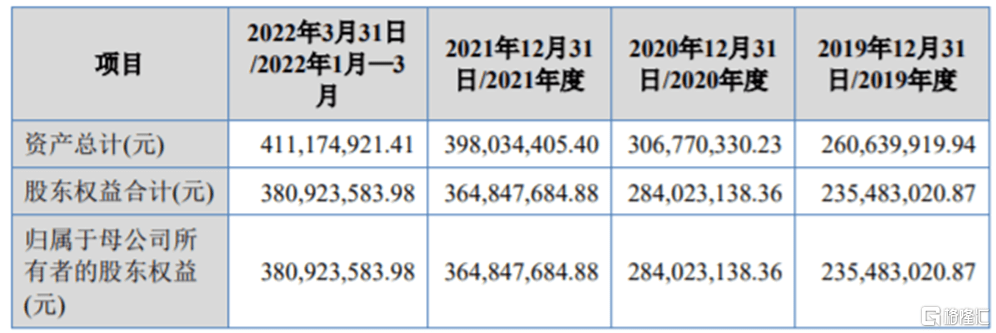

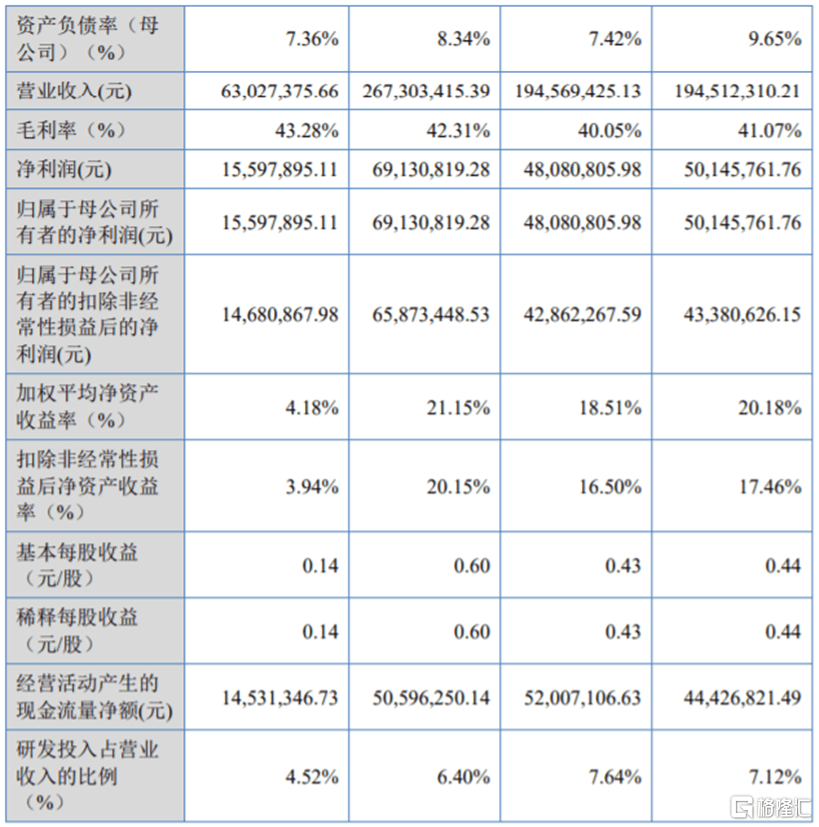

报告期内,纬达光电分别实现营收约1.95亿元、1.95亿元、2.67亿元、0.63亿元,实现归母净利润约5014.58万元、4808.08万元、6913.08万元、1559.79万元,存在一定波动。

公司主要财务数据和财务指标,图片来源:招股书

2022年1-6月,纬达光电实现营业收入约1.27亿元,同比下降1.46%;归母净利润3308.16万元,同比增长1.84%。

从具体业务来看,报告期内,公司主要产品偏光片的营收占比均超90%,纬达光电对偏光片产品存在重大依赖,产品结构单一,抵抗行业波动及下游波动的能力较弱。未来,如果行业竞争加剧或下游液晶显示产业发生波动,可能会影响公司盈利能力。

报告期内,纬达光电主营业务毛利率在40%至44%之间,明显高于同行业上市公司平均值,主要由于产品结构存在差异等导致。未来,随着行业竞争的加剧,一旦公司产品售价下降,公司毛利率也存在下滑风险。

可比公司毛利率比较分析,招股书

事实上,报告期各期,纬达光电的主营业务成本中直接材料占比均超65%。TAC膜、PVA膜、位相差膜、PET离型膜、PET保护膜、胶水等主要原材料价格波动,对公司毛利率影响较大。报告期内,公司核心原材料TAC膜超过70%的采购量依赖于进口,如果原材料供应厂商出现经营变化或外贸环境改变,可能会影响公司产品生产。

纬达光电的下游主要客户是液晶显示屏或液晶显示模组的生产企业,受下游企业集中度较高影响,公司面临着客户集中度较高风险。报告期内,公司前五大客户销售占比分别为39.75%、42.36%、40.12%和41.49%,比例较高。如果重大客户不再采购公司产品,可能会影响公司经营业绩。

报告期各期末,公司的应收账款账面价值分别为5465.88万元、5995.62万元、7242.92万元和7398.01万元,呈逐年上升趋势,占流动资产的比例均超20%。如果公司应收账款管理不当,可能存在坏账风险,还可能给公司的营运资金带来一定压力。