本文来自格隆汇专栏:中金研究 作者:东旭 于杰等

摘要

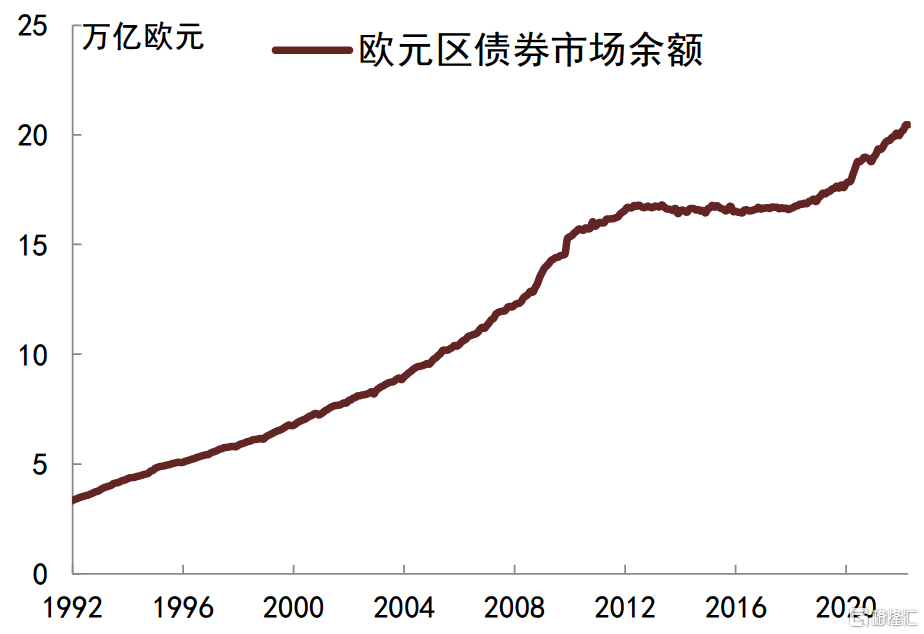

欧洲债券市场是全球投资者关注度仅此于美国的第二大债券市场。相比于美国相对统一的债券市场管理,欧洲债券市场要显得更为分散,大区域划分可分为欧元区和英国。欧元区方面,据欧央行披露,截至2022年4月,欧元区债券余额规模升至20.46万亿欧元,其中中央政府部门、货币金融机构、其他金融机构、非金融部门的占比分别为46.0%、22.7%、18.6%和8.2%。英国方面,据BIS数据统计,截至2021年末,英国债券规模合计7.19万亿美元,其中政府部门、金融部门、非金融部门占比分别为51.2%、40.4%和占比8.3%。增长趋势上,2020年疫情后,欧洲债券市场规模有明显扩张,各国均采取比较积极的货币和财政政策,抬升政府杠杆以托底经济增长。

欧洲债券市场上的主要交易品种包含国债、市政债、公司债、可赎回债、货币市场工具、回购协议等。主要投资群体则包括央行、政府、存款机构、货币市场基金、投资基金、养老基金、保险公司、海外和国际投资者、个人等。欧央行是欧洲债券市场最主要的参与主体。据欧央行资产负债表披露,截至2022年上半年,欧央行持有欧元债券规模合计5.13万亿欧元,其中为货币政策目的持有的债券规模合计4.96万亿欧元,相比2019年末增长88.1%。对标欧元区债券合计规模来看,截至2022年一季度,欧央行持有欧元债券合计5.05万亿欧元,占市场存量比例达24.7%。

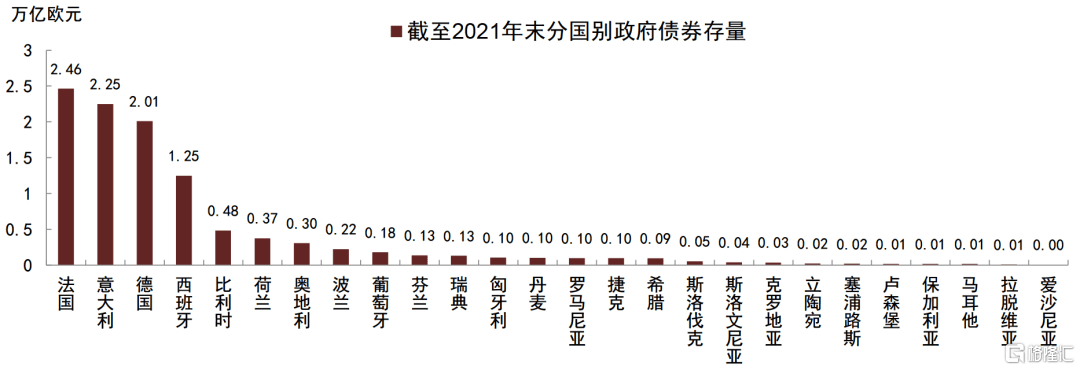

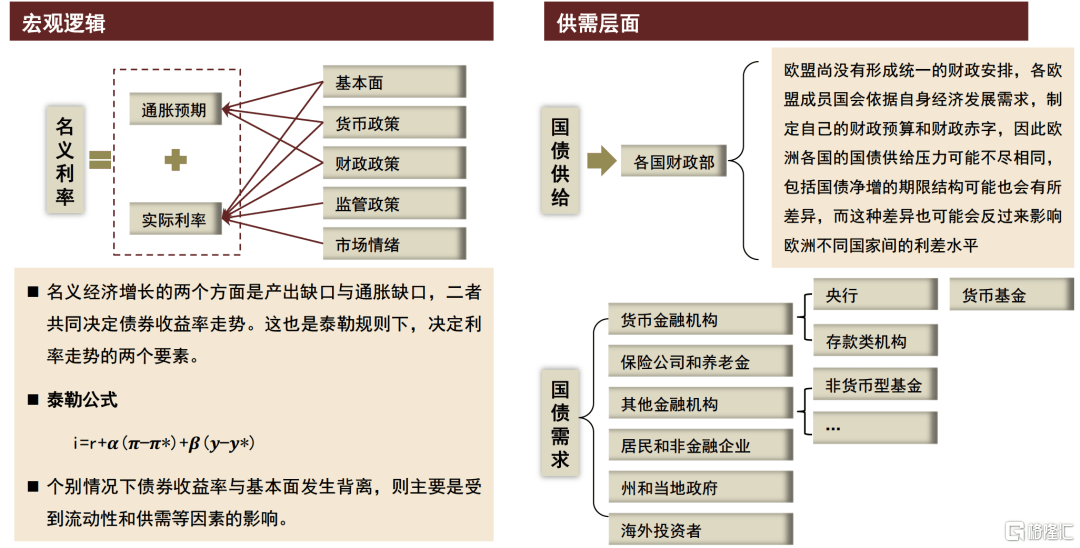

政府债券(国债为主)市场是欧洲最大的债券市场。截至2021年末,法国、意大利、德国、西班牙的政府债券规模分别为2.46万亿欧元、2.25万亿欧元、2.01万亿欧元、1.25万亿欧元,合计占欧元区整体政府债券规模比例达78.47%。英国政府债券规模则为2.65万亿英镑。欧洲各国国债的发行与管理归属于各国的财政部或相应的国库署,每个国家会依据自身经济需求,制定自己的财政预算并安排财政赤字,经济体量越大的国家,其对应的国债存量规模也往往较大。在券种设计上,多数国家会按照期限划分,通常发行期限在18个月以内的债券多为贴现国债,用于现金管理;18个月以上的债券则为中长期国债,用于补足财政赤字。除名义国债外,各国也会推出通胀保护国债。各国政府债券的投资者结构并不完全相同,但相对统一的是央行均为第一大持有主体;对于意大利和西班牙而言,存款类机构和货基为其第二大持有主体;而对于德国、法国和英国而言,非欧元区(海外)投资者则为其第二大持有主体。二级流动性方面,德国、法国、英国流动性相对更好,意大利年初以来受俄乌事件影响,成交活跃度也有一定提升,规模体量相对较小的西班牙国债,流动性略弱。欧洲整体利率水平会受经济基本面、通胀水平、政策面、债券供需、市场情绪等因素影响。相比于欧洲整体利率水平而言,不同的欧元区国家,受其自身经济增长、财政政策、国债供需、国债流动性等影响也不尽相同,进而各欧元区国家利率水平也会有所差异。欧洲各国国债之间的利差则主要受主权信用风险、流动性风险、全球金融市场波动性风险、风险偏好等因素影响。

信用债方面,过往来看,欧洲非金融企业在融资渠道上对银行贷款的依赖度很高,不过在1999年欧洲货币联盟成立后,非金融企业信用债发行量显著增加,在全球金融危机和欧债危机期间信用债市场发行有所停滞,2013年之后信用债一级发行重启增长,企业债务融资工具也更加丰富,欧洲中小企业私募债、法国欧元私募债、德国债务凭证贷款等应运而生。欧洲非金融企业债券的最大购买者是机构投资者,包括银行、投资基金、保险公司、养老金等机构,由于后危机时代低利率环境下投资机构追求风险溢价的诉求,投资基金持仓占比近十年大幅增长至接近四分之一,欧洲国家央行持仓也伴随CSPP的启动和执行增长至12%左右,保险公司近年来持仓比例则有所回落,主要与2016年执行的Solvency II有关。从过往表现来看,影响欧洲信用债收益率和利差主要的因素包括经济增速、欧央行货币政策、主权CDS溢价、资产购买行动、加息预期等。

风险

全球金融市场波动性加剧等。

正文

欧洲债券市场概览

欧洲债券市场规模

欧元区

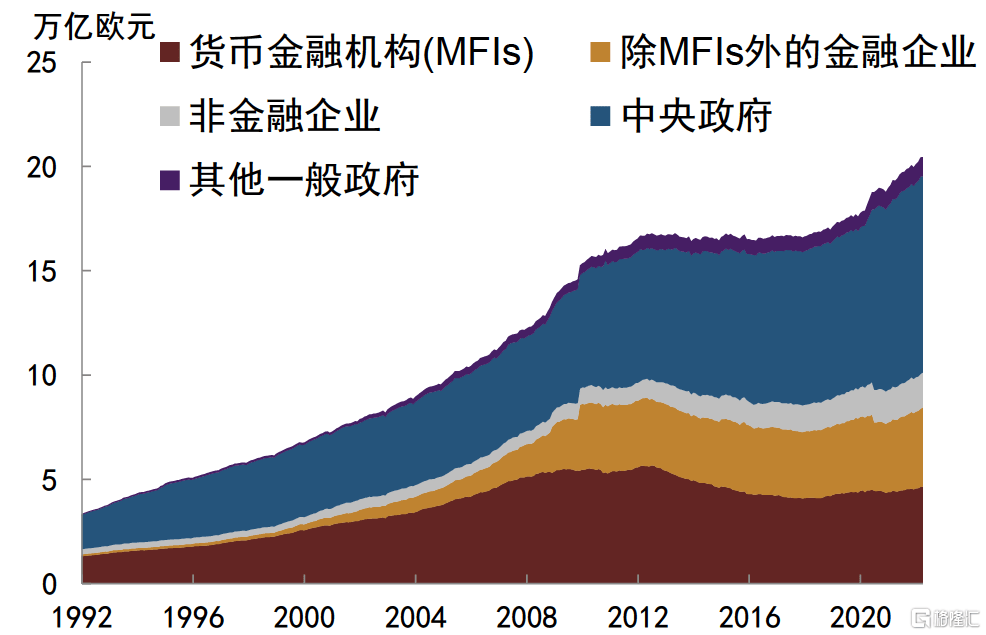

据欧央行披露,截至2022年4月,欧元区债券余额规模升至20.46万亿欧元,相比于2020年疫情前增长16.24%。分部门看,中央政府债券余额占比最高,4月底余额为9.41万亿欧元,占比45.99%,相比2019年末增长23.9%;其次是货币金融机构,余额4.65万亿欧元,占比22.7%,相比于2019年末增长6.4%;除货币金融机构以外的金融机构占比18.6%,余额为3.81万亿欧元,相比于2019年末增长7.4%;非金融部门占比相对较小,为8.2%,余额在1.67万亿欧元,相比于2019年末增长19.2%。

图表1:欧元区债券余额升至20.46万亿欧元附近

资料来源:Wind,中金公司研究部;截至2022年4月

图表2:其中很大一部分占比是中央政府发行的国债

资料来源:Wind,中金公司研究部;截至2022年4月

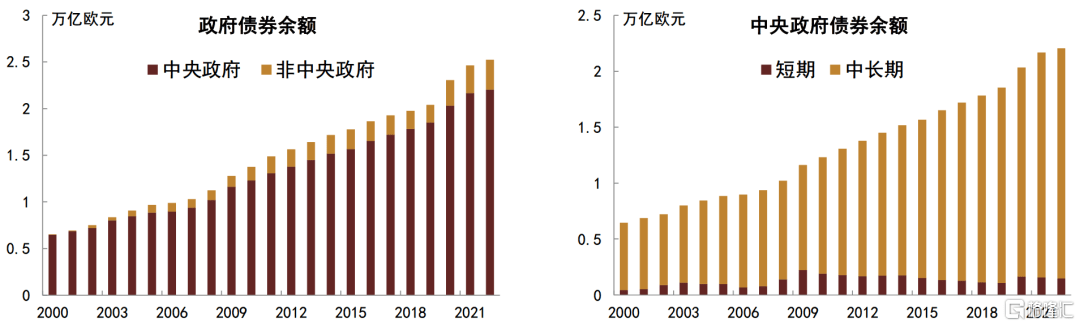

占比变动上,2020年疫情之后,为托底经济增长,欧元区采取积极的财政和货币政策,主动抬升政府杠杆,政府债券占比跳升,同时在低利率环境下,企业债券存量占比也有所抬升;不过2021年,政府债券和企业债券占比则有小幅回落,取而代之的则是金融机构债券融资占比有所上行。整体来看2021年欧元区债券规模延续了疫情后的高增长,除政府债券贡献较多外,非金融企业债券净增也较为明显。

图表3:历史上欧元区债券规模增速的攀升,往往是危机期间政府财政发力,导致中央政府债券规模大幅攀升;2020年疫情以来,为托底经济增长,欧元区政府杠杆有所抬升

资料来源:Wind,中金公司研究部;截至2022年4月

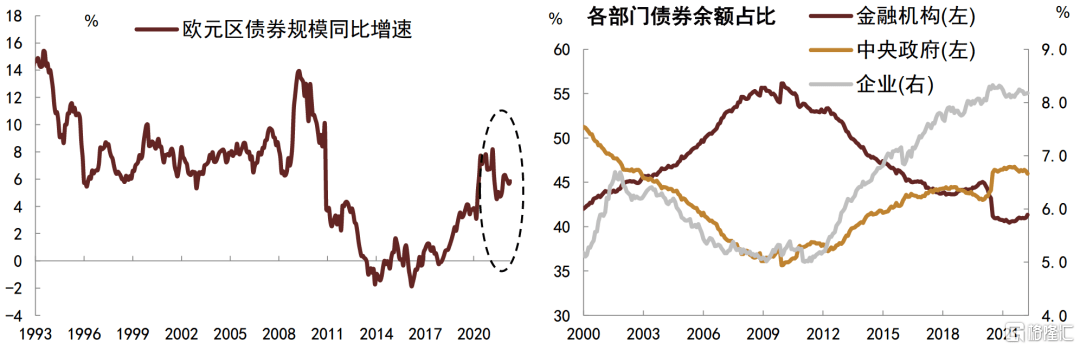

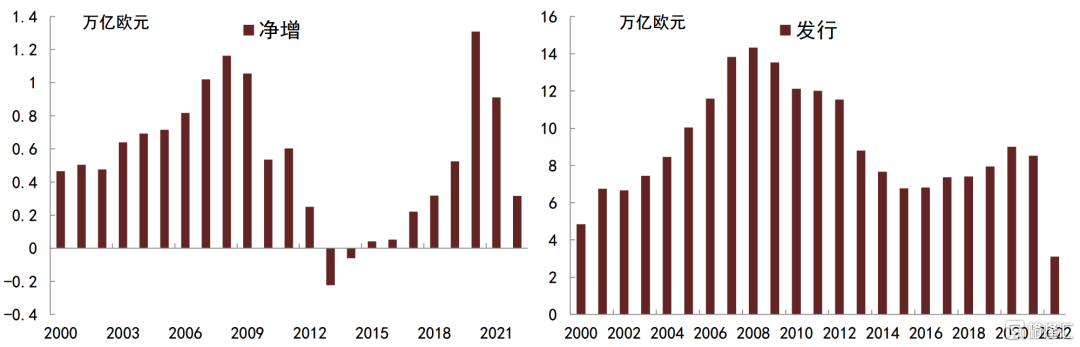

从发行和净增来看,2020年以来欧元区年均净增规模大幅抬升,2020年全年净增1.3万亿欧元,高于次贷危机时期,即便2021年有所回落,全年净增仍高达0.91万亿欧元;对应发行上,相比于净增创新高而言,2020年和2021年发行规模要低于次贷危机时期,但也为近几年高位。

图表4:欧元区债券发行与净增规模

资料来源:Wind,中金公司研究部;2022年为截至4月数据

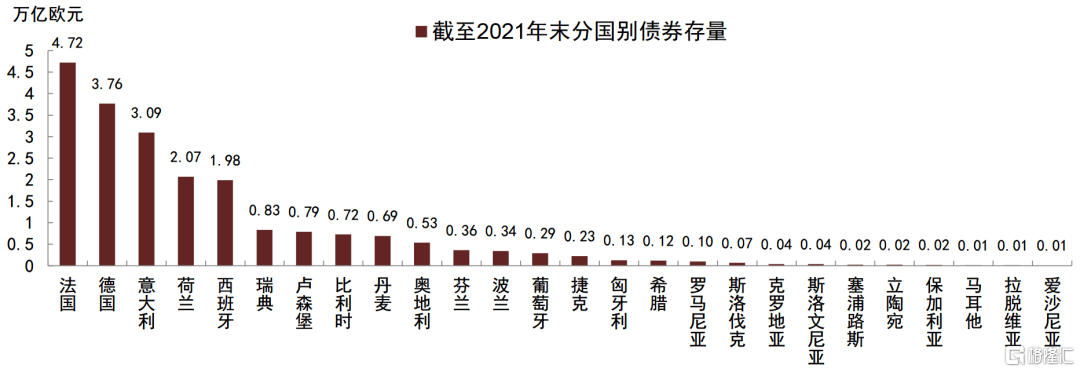

分国别来看,债券存量规模靠前的国家包括法国、德国、意大利、荷兰、西班牙,其债券存量规模合计占比高达78.2%(2021年末数据)。整体来看,各国债务规模与其经济体量呈现一定的正相关,经济体量相对靠前的欧元区国家,其债券市场存量规模也会相对越高。

图表5:分国别来看,债券规模体量较大的国家包括法国、德国、意大利、荷兰、西班牙

资料来源:欧央行,中金公司研究部

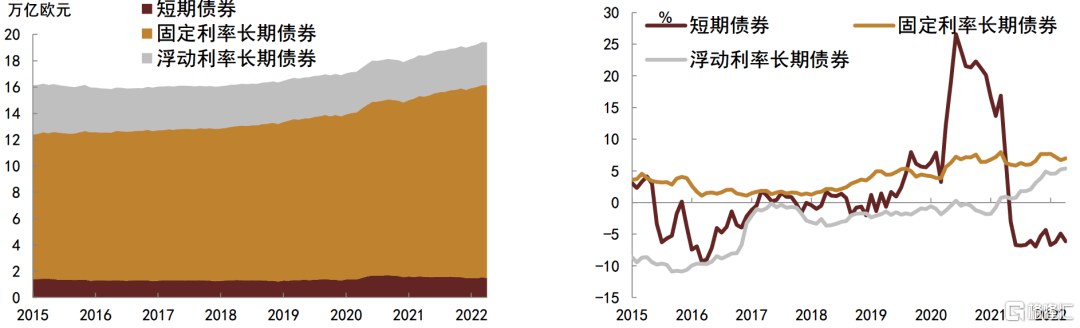

分币种来看,欧元区债券以欧元计价为主,非欧元债券规模较小,截至2022年4月,欧元计价的欧元区债券规模为17.68万亿欧元,占比86.4%,非欧元计价的债券规模2.78万亿欧元,占比13.6%。虽然非欧元计价的债券体量仍较小,但近些年占比延续回升。分期限来看,长期债券余额18.98万亿欧元,占比92.8%,短期限债券余额1.48万亿欧元,占比7.2%。趋势上,2020年疫情初期阶段,欧元区财政支出大幅提升,曾通过增发短期限债券应急扩充赤字,但此后低利率环境下,发行和净增则转为长期限债券为主,长期限债券余额占比有所抬升,增速上看,浮动利率债券(多为通胀保值债券)要高于固定利率债券。

图表6:欧元区债券多为欧元计价,且以长期限为主

资料来源:Wind,中金公司研究部;截至2022年4月

图表7:2020年疫情初期欧元区曾用短期债券应急,但此后净增多集中在长期限债券层面

资料来源:Wind,中金公司研究部;截至2022年4月

英国

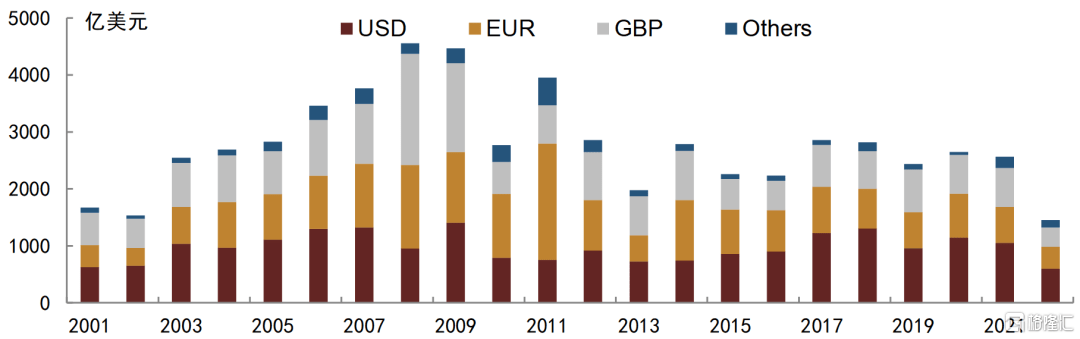

据BIS数据披露,截至2021年末,英国债券规模合计7.19万亿美元,其中政府债券3.68万亿美元,占比51.2%,金融部门债券2.91万亿美元,占比40.4%,其他非金融部门债券0.6万亿美元,占比8.3%。从趋势看,同欧元区各国相似,英国债券体量在2020年疫情后也有快速增长,且主要贡献来自于政府债务的抬升。2020年英国债券规模整体增长14.6%,其中政府债券规模增长24.7%;2021年,虽然合计债券增速下降0.87%,但政府债券规模仍维持一定的正增长,增速为1.40%。

图表8:2020年疫情初期欧元区曾用短期债券应急,但此后净增多集中在长期限债券层面

资料来源:BIS,中金公司研究部;数据截至2021年末

欧洲债券市场主要品种

按照大类来分,欧洲债券市场上的主要交易品种包含国债、市政债、公司债、可赎回债、货币市场工具、回购协议等。

► 国债:由欧洲各国财政部发行的政府债券,不同国家简称不同。按期限长短又可分为短期限的国库券和长期限的附息国债。国库券通常是根据利率和到期时间以低于面值的折扣发行的短期票据,通常在有组织的市场进行交易;附息国债即到期时间超过一年的主权债券,其通常每隔一定期限支付固定的利息,到期日偿还本金。欧元区主要的国债发行主体为意大利、法国、德国、西班牙这四个国家。

►市政债(Municipal Bonds):同美国市政债一样,是由各国下属的一些当地政府或其他政府实体发行,为其资本项目或日常开支融资,且通常具有一定的税收优惠。其中以德国为代表。

►公司债(Corporate Bonds):公司债是由寻求融资的公司所发行的债券。

►可赎回债(Callable Bonds):允许发行人在到期前提前赎回的债券,发行人通常可根据市场条件、利用提前赎回条款优化债务成本。

►货币市场工具(Money Markets):流动性强、期限短(通常为隔夜至一年以内)的有价证券。欧洲的货币市场主要有以下四个部分:一是有担保的交易,即以欧元计价的期限在一年以内的回购协议交易;二是无担保的交易,即所有使用MMSR(Money Market Statistical Reporting)中规定的工具进行的以欧元计价、期限在一年以内的借贷,尤其是无抵押存款、活期账户、固定利率或浮息短债的发行;三是期限不超过一年的外汇掉期交易;四是隔夜指数掉期(overnight index swaps,OIS)。

►回购协议(Securities Repurchase Agreements):在卖出证券的同时,承诺在指定的未来日期以固定价格买回相同或相似证券的协议。在回购协议中,证券的所有权不发生转移,也无需发行新的证券,而是相当于产生了抵押贷款,通常不计入债券统计中。

►资产支持证券(ABS):以资产池作为抵押而发行的证券(包括债券、票据),其资产池通常包括贷款、租赁、信用卡债务、特许权使用费、应收账款等。与美国类似,欧洲的资产支持证券主要类型也是住房抵押贷款支持证券(RMBS),主要发行国包括英国、荷兰、法国、西班牙、意大利。

►协议贷款(Negotiable Loans):当贷款有活跃的二级市场交易(包括有做市商)以及频繁的报价,可视为债券,此时需对贷款余额做相应的减少,并对债券余额做相应的增加。

►私募(Private Placements):由发行人向少数投资者定向发行的债券,其信用资质通常不经过信用评级机构的评估,二级市场相对不活跃,但仍可在投资者之间转让。

►结构化债券(Structured Debt Securities):嵌入(一篮子)金融衍生工具的债券。

►可转债(Convertible Bonds):即为可转换为股票的债券。当行使将可转债转换为股票的期权时,需同时显示债券的赎回和股票的发行。

欧洲债券市场主要参与者

主要包括央行、政府、存款机构、货币市场基金、投资基金、养老基金、保险公司、海外和国际投资者、个人等。

►央行(Central Bank):欧元区为欧央行(European Central Bank),即欧元区的中央银行,以保持欧元区物价稳定为主要目标,其主要职能包括制定和执行欧元区的货币政策、开展外汇业务、运营欧洲中央银行体系(European System of Central Banks)的外汇储备、保障欧洲金融基础设施以及证券结算技术平台的正常运作。英国则为英国央行。

►政府(Government):通过政治程序建立的独特类型的法定实体,其对特定区域内的其他机构单位行使立法、司法、行政权同一地区内可能存在不同级别的政府,包括中央政府、州政府、地方政府,此外广义政府还包括社会保障基金。

►存款机构(Deposit-taking corporations):以金融媒介为主要活动的金融机构,其以存款或其他近似的金融工具等形式产生负债,包括商业银行、全能银行/综合银行(universal banks/all-purpose banks)、储蓄银行(包括受托人储蓄银行以及储贷协会)、邮局转账机构(post office giro institutions)、邮政银行(post banks)、转账银行/汇划银行(giro banks)、农村信贷银行(rural credit banks)、农业信贷银行(agricultural credit banks)、合作社信用银行(cooperative credit banks)、信用合作社、专业银行(specialized banks)以及其他接受存款或发行广义货币的金融机构。

►货币市场基金(Money market funds,MMF):通过向公众公开发行股份或其他权证单位的方式筹集资金的一种集合投资计划,募集款项主要投资于货币市场工具、其他货币市场基金股份或单位、剩余期限不超一年的可转让债务工具、银行存款以及提供接近货币市场工具收益率的其他类型工具,其股份或单位通常可通过支票或其他第三方支付工具转让。由于其投资的工具具有较高流动性,其股票或单位通常可以被视为与存款最接近的替代品。

►投资基金(Non-MMF investment funds):与货币基金类似,非货币类的投资基金也是通过向公众公开发行股份或其他权证单位筹集资金的一种集合投资计划,但其募集款项主要投资于短期险资产之外的金融资产或非金融资产(例如房地产),其收益率通常高于货币市场基金,但流动性相对较差,非货币类投资基金的股份或单位通常无法替代存款。

► 退休基金(Pension funds):政府或企业为向其雇员以及个体经营者提供退休金而专设的基金,这些基金通常由独立于其创设者的第三方机构管理,退休基金下通常并不包括由企业直接管理的非自治退休金计划(non-autonomous pension schemes)[2]以及政府通过工资税设立的退休金计划(pay-as-you-go schemes)[3]。

►保险公司(Insurance corporations):为机构、团体提供人寿、意外、疾病、火灾或者其他形式保险的法人实体、共同实体(mutual entities)以及其他类型实体,此外,为其他保险公司提供再保险服务的实体、仅为其所有者提供服务的专属保险(Captive insurance)以及为储户存款提供保障的存款保险公司亦属于此类实体。

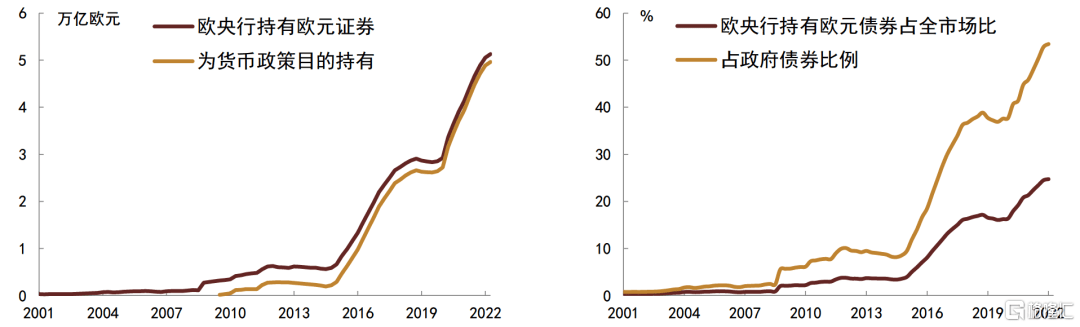

欧央行是欧洲债券市场最主要的参与主体。据欧央行资产负债表披露,截至2022年上半年,欧央行持有欧元债券规模合计5.13万亿欧元,相比2019年末增长79.8%,其中为货币政策目的持有的债券规模合计4.96万亿欧元,相比2019年末增长88.1%,占其持有的所有欧元债券比例为96.7%,相比2019年末提升4.28个百分点。对标欧元区债券合计规模来看,截至2022年一季度,欧央行持有欧元债券合计5.05万亿欧元,占市场存量比例达24.7%,占政府债券存量比例达53.4%,主要是欧债危机以及疫情以来增长较快所致。

图表9:欧央行是欧洲债券市场最重要的参与主体

资料来源:Wind,中金公司研究部;截至2022年6月

欧洲债券市场监管体系

欧洲债券市场的监管体系可以从发行、交易、交易后三个环节进行展开。具体而言:

1)发行环节的监管:

►对主承销商而言,主要是由欧洲中央银行和各成员国监督管理局来负责监管。

►对国债发行而言,欧元区各成员国的具体债务管理结构并不完全相同:在一些国家,债务管理机构独立于财政部,负责债券管理,比如爱尔兰;另一些国家比如法国和荷兰等,债务管理机构是财政部的下属机构,但独立性较高。

► 对于信用类债券的发行人和发行文件而言,主要由各成员国监督管理局来负责监管。

► 对于评级而言,欧盟地区的评级机构的监管部门为欧洲证券与市场监管局。

2)交易环节监管:对于交易场所而言,目前主要是由当地的监管当局来完成,各个国家略有区别。从MTSgroup的监管机构来看:

►MTS SpA主要由意大利财政部、意大利央行和意大利证券交易委员会监管;

►MTS France S.A.S主要是由法国金融市场管理局AMF监管;

►EuroMTS Ltd.主要由英国金融行为监管局FCA监管;

►MTS markets International Lnc主要由美国金融业监管局、美国证监会来监管。

3)交易后环节监管:又分为清算和托管结算

►清算环节监管:欧洲债券市场的清算机构众多,其中最为主要的债券清算机构为Eurex Clearing AG和LGH Clearnet,二者均是在《欧洲市场基础设施监管条例》的框架下经营的。各国对该国境内的清算机构均有比较严格的监管,依据清算机构所注册的性质差异,对应的监管部门也有一定的差异。

►托管与结算环节监管:与清算机构类似,欧洲地区的债券托管和结算机构同样需在《欧洲市场基础设施监管条例》的框架下经营。从欧盟层面具体的监管机构来看,主要的监管是欧洲证券与市场监管局ESMA。

除监管体系外,欧盟还设立了系列法规和规则指引。2014年6月,欧盟委员会通过了新规修改后的MiFID(Markets in financial instruments directive)框架,包括MiFID 2和MiFIR。MiFID 2旨在通过加强一系列规章要求和措施,以提高对证券市场的约束。这些要求包括,1)确保市场是有组织的在受监管平台上进行交易;2)推出算法和高频交易的规则;3)提高金融市场(包括衍生品市场)的透明度和监管,并解决大宗商品衍生品市场的一些缺陷;4)加权对投资者的保护,改善商业行为规则,一级在金融工具交易和结算方面的竞争环境。MiFIR也提出了一系列要求,包括:1)向公众披露有关交易活动的数据;2)向监管机构和监督者披露交易数据;3)强制衍生品交易必须在有组织的场所进行;4)消除交易场地与结算服务供应商之间的障碍,以确保更多的竞争;5)对于金融工具和衍生品头寸的具体监管行动。MiFID 2和MiFIR自2018年1月3日起开始实施。

欧洲政府债券市场

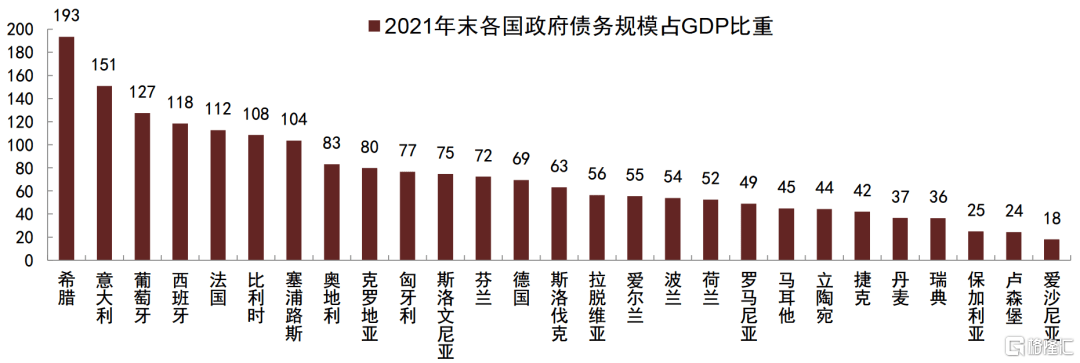

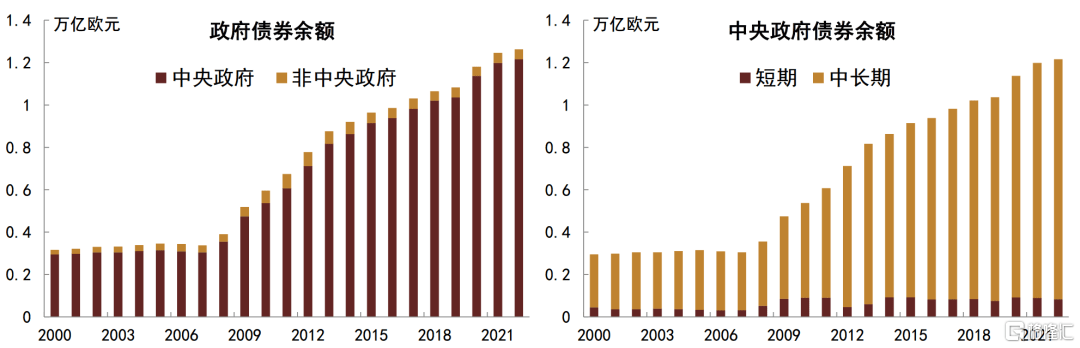

政府债券市场是欧洲最大的债券市场,截至2021年末,法国、意大利、德国、西班牙的政府债券规模分别为2.46万亿欧元、2.25万亿欧元、2.01万亿欧元、1.25万亿欧元,合计占欧元区整体政府债券规模比例达78.47%。英国政府债券规模2.65万亿英镑。从政府债务压力看,2021年末时点,政府债务占GDP比例靠前的国家包括希腊、意大利、葡萄牙、西班牙、法国、比利时。可以看到虽然德国政府债务规模靠前,但债务杠杆水平并不过于积极。

图表10:欧元区政府债券规模体量较大的国家包括法国、德国、意大利、西班牙、比利时

资料来源:欧央行,中金公司研究部

图表11:欧元区政府债券规模占各国GDP比例(单位:%)

资料来源:欧央行,中金公司研究部

分国别梳理来看:

法国

截至2022年4月末,法国政府债券余额合计2.46万亿欧元,其中中央政府债券占比87.3%,共2.20万亿欧元,非中央政府占比12.7%,共0.32万亿欧元。中央政府债券的期限集中在中长期限,占中央政府债券存量比例为93.3%,合计2.06万亿欧元,短期占比6.7%,合计规模0.15万亿欧元。趋势上看,法国2020年以来政府债券规模增速有所提升,2020年和2021年债券存量增速分别高达13%和6.8%,而2019年该增速仅为3.2%。

图表12:法国政府债券存量及分布

资料来源:欧央行,中金公司研究部;2022年数据截至2022年4月

法国财政预算制定由预算署负责,国家债务和国库现金管理则由国库署(AFT)负责。国库署成立于2000年7月,是一个具有全国职权范围的服务机构,隶属于法国经济财政部,并受财政总署署长管辖,下设包括现金收支部、债务部、售后市场和风险监控部、运作研究部、宏观经济部、信息交流部、OAT绿色债券部等部门。其中债务部主要负责国债标售、国债承销、国债回购、国债管理等。国库署的职责是提供国家财政所需,确保政府能够在任何时候和任何情况下履行其所有财政承诺,体现在:不断更新政府和国库相关方的收纳和支拨预测;监督账户资金流动,以应对可能发生的临时现金需求等。国库署的任务是从纳税人的利益出发,妥善管理国家债务,在着眼于长远目标的同时,努力贴近市场,秉持完全透明化的原则,确保其所推出的债券产品的整体流动性,决意令革新与安全相结合[4]。

法国可交易国债按期限划分,包括可替代国库券(OAT)和固定利率预扣利息国库券(BTF)两类:

►OAT是中长期债券的载体,期限为两年到五十年之间。OAT的利率固定,到期偿还,有些为通胀指数债券(如OATi和OAT€i)。长期OAT债券每月第一个周四一级拍卖发行,债券期限一般高于8年。2至8年的中期OAT债券和通胀指数OAT债券(OATi,OAT€i)于每月第三个周四发行。截至2022年7月末,法国OAT存量规模20829亿欧元,平均剩余期限9年65天。

►BTF是政府现金管理工具,用于应对年内国库现金流量的变化,弥补因收入进账和支出出账以及债务到期偿还所引起的临时性资金缺口。BTF债券的期限不到一年,每周一一级拍卖发行,标售时间依照预先公布的季度发行计划进行,该计划详细列明标售债券的期限。 每周发行一只3个月期的BTF债券;此外国库署还会根据具体情况,发行半年和/或一年期BTF债券,甚至会根据现金收支需求,发行一些计划外、期限为4到7周的BTF债券。截至2022年7月末,法国BTF存量规模1438亿欧元,平均剩余期限114天。

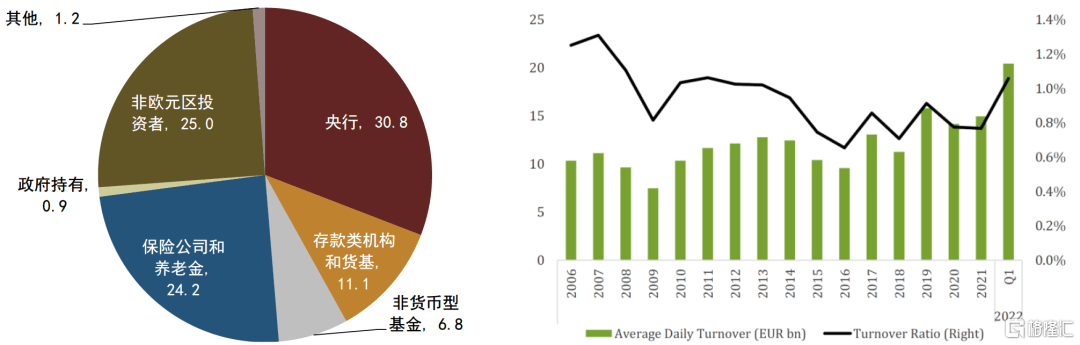

投资者结构上,为便于统一,我们采取欧央行公布数据。截至2022年一季度末,欧元区投资者持有法国政府债券占比75%,其中央行占比30.8%、存款类机构和货基占比11.1%、非货币型基金占比6.8%、保险公司和养老金占比24.2%、政府持有占比0.9%、其他(居民、非金融企业、其他金融企业)占比1.2%;非欧元区投资者持有占比则为25%。

流动性方面,据AFME数据披露,2022年一季度,法国国债日均成交量约200亿欧元,相比此前有明显提升,换手率也相应抬升至1.1%附近,可能主要受俄乌事件以及海外通胀高企影响,市场交投活跃。

图表13:法国政府债券持有者结构(左图,占比,%)及成交活跃度(右图,成交数据仅限中长期OAT债券)

资料来源:欧央行,AFME,中金公司研究部;2022年数据截至2022年一季度

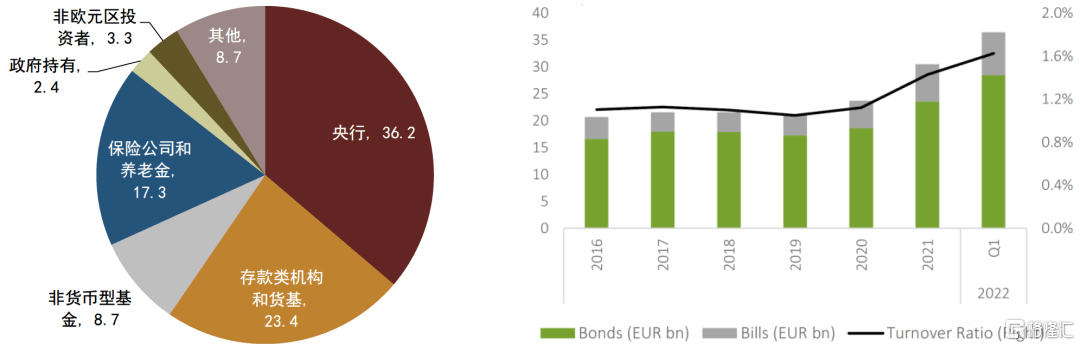

意大利

截至2022年4月末,意大利政府债券余额合计2.31万亿欧元,其中中央政府债券占比99.4%,非中央政府占比仅0.6%。中央政府债券的期限同样集中在中长期限,占中央政府债券存量比例为95.1%,短期占比4.9%。趋势上看,意大利政府债券规模增速同样自2020年起有所提升,2020年和2021年债券存量增速分别高达7.1%和4.5%,而2019年该增速仅为2.4%。相比于法国而言,意大利中央政府债券规模更高,非中央政府发行债券占比较小,同时2022年前4个月,意大利政府债券规模增速也要高于法国(意大利2.67%,法国为2.46%)。

图表14:意大利政府债券存量及分布

资料来源:欧央行,中金公司研究部;2022年数据截至2022年4月

意大利财政部负责财政预算制定及国债管理,其会统筹并决定国债的常规发行等。目前意大利国债包含5类,分别为BOTs(Treasury Bills)、CTZs(Zero Coupon Treasury Bonds)、CCTs/CCTs-eu(Treasury Certificates)、BTPS(Treasury Bonds)、BTP€is(Treasury Bonds Linked to Eurozone Inflation),区别主要在于期限结构和票面结构。其中BOTs发行期限不高于1年,且折现发行,类似我国贴现国债;CTZs发行期限为24个月,为0息债券,同样折现发行;CCTs-eu发行期限为3至7年,每半年付息,且票面为浮动利率,由6M Euribor加减点得到;BTPs发行期限涵盖18个月、3年、5年、7年、10年、15年、20年、30年,半年付息但票面固定;BTP€s为通胀保值债券,发行期限范围同BTPs,每半年付息,票息会跟随挂钩通胀水平进行调整。据意大利财政部披露,截至2022年6月末,境内发行国债存量合计2.25万亿欧元,其中BOT规模占比4.86%,共1102亿欧元,平均剩余期限0.42年;CCTs-eu占比6.56%,共1461亿欧元,平均剩余期限3.03年;CTZ占比0.55%,共125亿欧元,平均剩余期限0.25年;BTP占比75.38%,共16797亿欧元,平均剩余期限7.72年;BTP€占比7.94%,共1739亿欧元,平均剩余期限8.13年。

投资者结构上,截至2022年一季度末,欧元区投资者持有意大利政府债券占比96.7%,其中央行占比36.2%、存款类机构和货基占比23.4%、非货币型基金占比8.7%、保险公司和养老金占比17.3%、政府持有占比2.4%、其他(居民、非金融企业、其他金融企业)占比8.7%;非欧元区投资者持有占比则为3.3%。

流动性方面,2022年一季度,意大利国债日均成交量约350亿欧元,与法国国债呈现同样的抬升趋势,换手率对应升至1.6%附近。从意大利央行披露数据看,成交主要集中在中长期限国债BTPs上,其次为短期限的BOTs。

图表15:意大利政府债券持有者结构(左图,占比,%)及二级成交活跃度(右图)

资料来源:欧央行,AFME,中金公司研究部;2022年数据截至2022年一季度

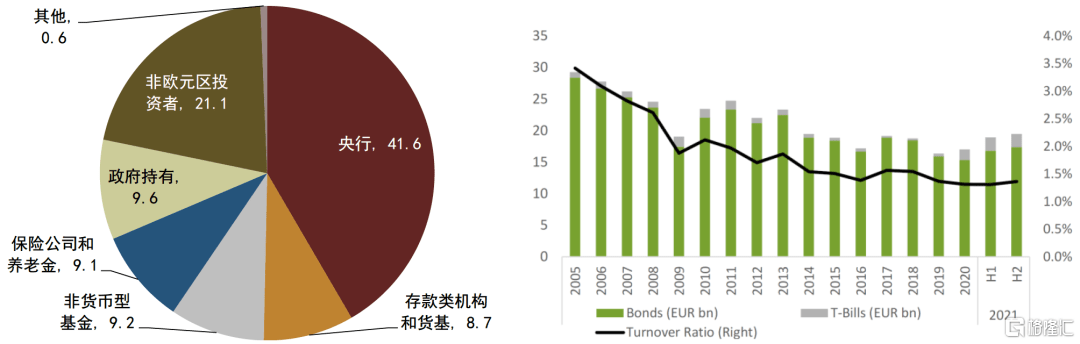

德国

截至2022年4月末,德国政府债券余额合计2.01万亿欧元,其中中央政府债券占比76.8%,非中央政府占比23.2%,高于法国和意大利。中央政府债券中,中长期限占比90.2%,合计1.39万亿欧元,短期占比9.8%,合计规模0.15万亿欧元。趋势上看,德国政府债券规模增速在2020年有所跳升,2020年和2021年债券存量增速分别高达16.2%和9.1%,高于法国和意大利,而在2020年之前,德国政府债券规模则整体呈现压降趋势。相比于法国和意大利,2022年前四个月,德国政府债券规模增长有明显放缓,增速仅为0.3%。

图表16:德国政府债券存量及分布

资料来源:欧央行,中金公司研究部;2022年数据截至2022年4月

Finance Agency负责德国政府债务以及现金管理,其职责是通过市场化融资手段,以较优的成本和可控的风险为德国政府预算和现金支出筹集资金,同时维持德国联邦政府作为欧元区主权债券发行者的基准地位,并致力于继续扩大这一地位。德国国债分类与意大利国债较为类似,同样按照发行期限,可分为BUBILL(发行期限12个月)、SCHATZ(发行期限为2年)、BOBL(发行期限5年)、BUND(发行期限包括7年、10年、15年和30年),以及通胀保护国债ILB(发行期限包括5年、10年及以上,不超过30年)。截至2021年末,接近60%的德国政府债券为BUND,其中原始发行期限为7至15年期的占比近40.8%,30年期占比20.9%,5年期BOBL占比14.4%,12个月BUBILL占比8.8%,2年期SCHATZ占比8.2%,ILB占比4.6%。所有原始发行期限在1年以上的德国国债均可在交易所进行交易,期限1年及以内的债券则仅可在场外OTC市场交易。

投资者结构上,截至2022年一季度末,欧元区投资者持有德国政府债券占比78.9%,其中央行占比41.6%、存款类机构和货基占比8.7%、非货币型基金占比9.2%、保险公司和养老金占比9.1%、政府持有占比9.6%、其他(居民、非金融企业、其他金融企业)占比0.6%;非欧元区投资者持有占比则为21.1%。

流动性方面,2021年全年,德国国债日均成交量约200亿欧元,较前几年有所抬升,换手率同步升至1.4%至1.5%附近。分券种来看,据德国财政部披露,活跃成交集中在发行期限为7至15年期BUND品种上(年成交占比49%),以及BOBL(占比15%)和BUBILL(占比12%)上,ILB成交相对不活跃。

图表17:德国政府债券持有者结构(左图,占比,%)及二级成交活跃度(右图)

资料来源:欧央行,AFME,中金公司研究部;2022年数据截至2022年一季度

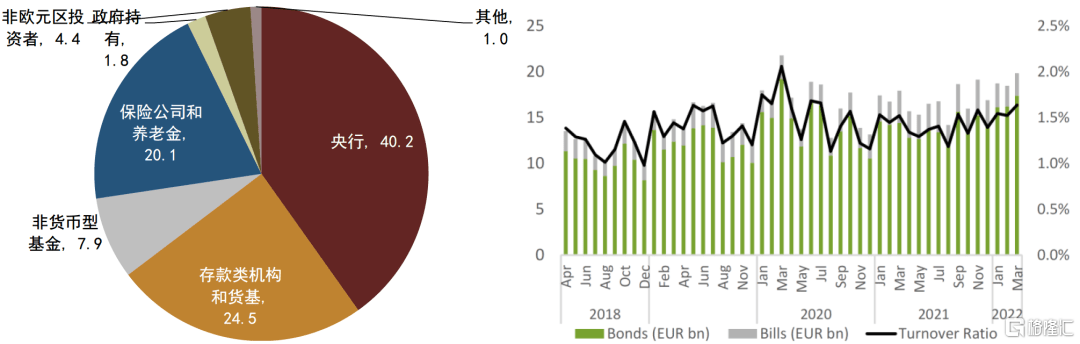

西班牙

截至2022年4月末,西班牙政府债券余额合计1.26万亿欧元,其中中央政府债券占比96.3%,共1.22万亿欧元,非中央政府占比仅3.7%,共0.047万亿欧元。中央政府债券中,中长期限占比93.2%,合计1.13万亿欧元,短期占比6.8%,合计规模0.083万亿欧元。趋势上看,西班牙政府债券规模增速大幅提升主要始于2008年,疫情期间增速同样有所抬升,2020年和2021年债券存量增速分别为9.0%和5.5%,2022年前四个月增速放缓至1.4%。

图表18:西班牙政府债券存量及分布

资料来源:欧央行,中金公司研究部;2022年数据截至2022年4月

西班牙Tesoro Público负责政府债务管理工作,包括并不限于公共债务的发行和管理,国库的管理,国家和普通金库的担保,以及对资本流动的控制等。西班牙国债同样按照期限进行划分,18个月以下的为T-Bills短期限国债,通常用于现金管理工具,期限包括3个月、6个月、9个月、12个月;中长期限国债为T-Bonds,期限最长至50年,此外还包括通胀保护债券。从占比上看,截至2022年6月,中长期限国债占比93.64%,其中以原始发行期限为10年期的国债为主,合计规模4899亿欧元,占比40.57%;发行期限20至50年的国债占比次之,规模合计2378亿欧元,占比19.69%;发行期限15年的国债占比也较高,规模合计1624亿欧元,占比13.45%。整体来看西班牙国债的平均剩余期限要明显高于其他三个欧元区国家,截至2022年6月境内国债平均剩余期限为8.05年,较疫情前有明显抬升。

投资者结构上,截至2022年一季度末,欧元区投资者持有西班牙政府债券占比95.6%,其中央行占比40.2%、存款类机构和货基占比24.5%、非货币型基金占比7.9%、保险公司和养老金占比20.1%、政府持有占比1.8%、其他(居民、非金融企业、其他金融企业)占比1%;非欧元区投资者持有占比则为4.4%。

流动性方面,2022年一季度,西班牙国债日均成交额约160-170亿欧元左右,换手率约1.5%。活跃成交同样集中在中长期国债上。

图表19:西班牙政府债券持有者结构(左图,占比,%)及二级成交活跃度(右图)

资料来源:欧央行,AFME,中金公司研究部;2022年数据截至2022年一季度

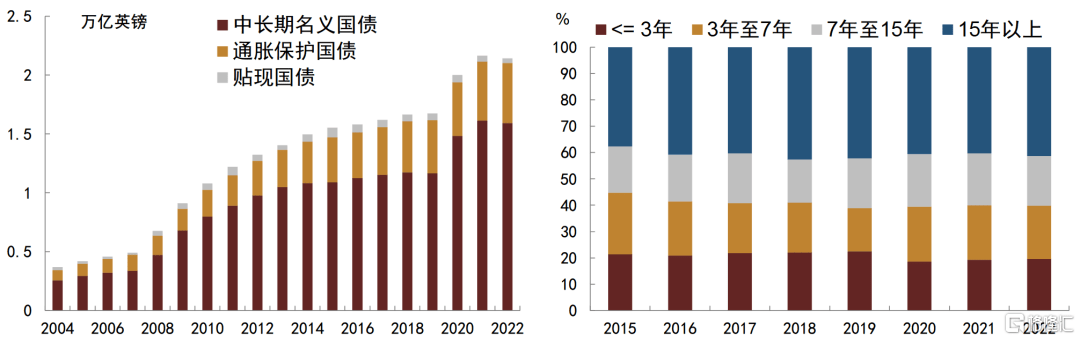

英国

除欧元区外,英国也是欧洲债券市场上国债体量较大的国家。英国债务管理办公室(Debt Managemetn Office,DMO)负责英国政府债务和现金管理。据英国DMO披露,截至2022年一季度,英国政府债券余额2.61万亿英镑,其中中长期名义债券1.75万亿英镑,通胀连接债券0.83万亿英镑,贴现债券368亿英镑。增长趋势上,主要是2020年疫情后政府债券规模攀升较为明显,且以中长期名义国债为主,2021年延续了2020年的高净增趋势,直至2022年规模有所压降。存量债券中,原始发行期限在15年以上的债券占比达41.3%;发行期限在7至15年的债券占比18.9%;3至7年占比20.2%;3年及以内占比19.6%。

图表20:英国国债存量及券种分布(右图为发行期限划分)

资料来源:DMO,中金公司研究部;2022年数据截至2022年4月

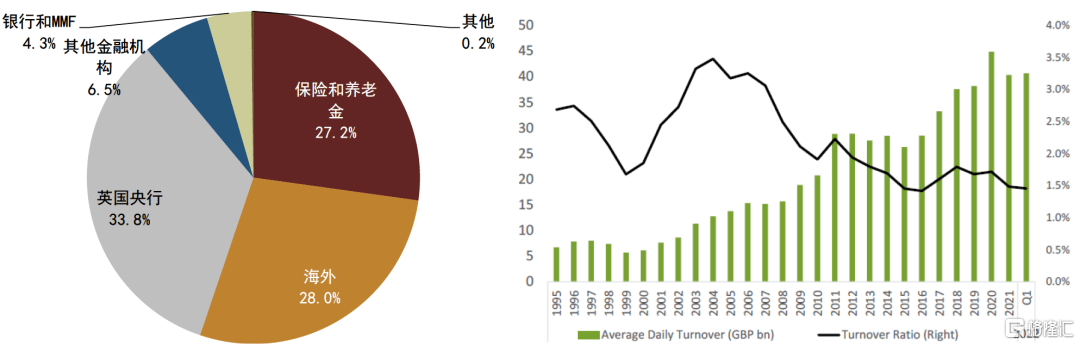

英国国债的投资者结构目前仅有截至2021年末数据,其中英国央行持有8935亿英镑,占比33.8%;海外投资者持有7078亿英镑,占比28%;保险公司和养老金持有7204亿英镑,占比27.2%;其他金融机构持有1712亿英镑,占比6.5%;银行和货基持有1137亿英镑,占比4.3%;其他部门持有占比0.2%。

流动性方面,2022年一季度,英国中长期限国债日均成交额近400亿英镑,换手率在1.5%左右。

图表21:英国政府债券持有者结构及二级成交活跃度

资料来源:DMO,AFME,中金公司研究部;2022年数据截至2022年一季度

欧洲利率水平及欧元区各国利差影响因素

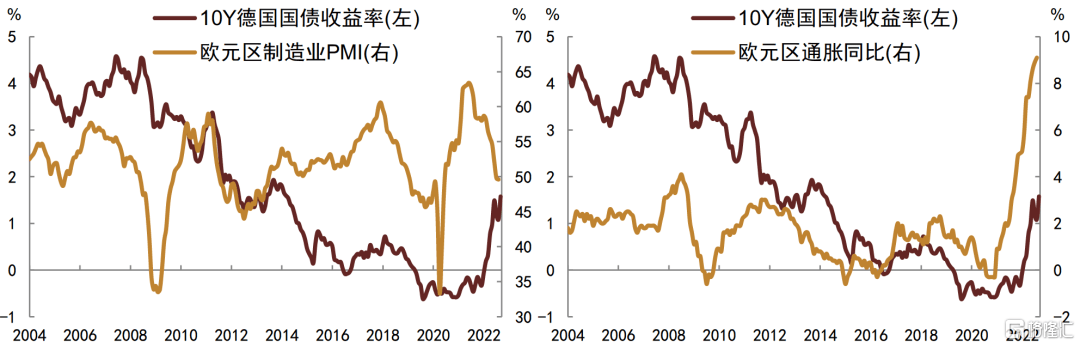

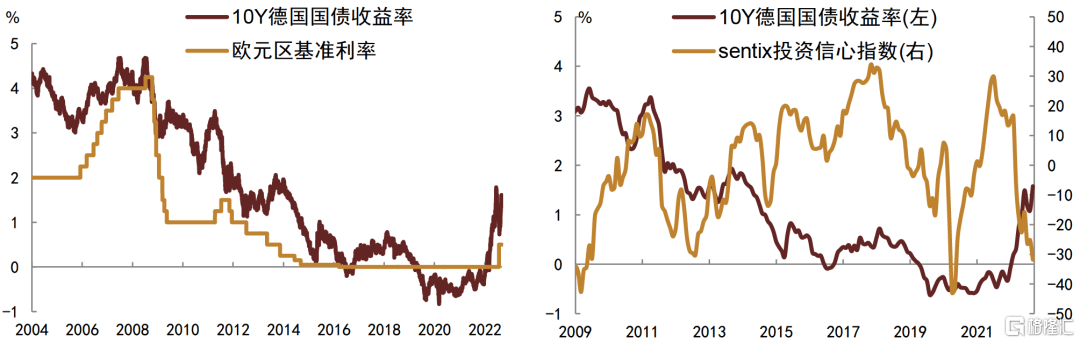

同对美国国债利率分析中所提框架,欧洲整体利率水平会受经济基本面、通胀水平、政策面、债券供需、市场情绪等因素影响,影响逻辑也与美国国债市场比较相近,本文不再赘述。德国国债受益于德国本身债务风险低、经济体量大、流动性较好等优势,通常被用作欧洲基准利率。相比于欧洲整体利率水平而言,不同的欧元区国家,受其自身经济增长、财政政策、国债供需、国债流动性等影响也不尽相同,进而各欧元区国家利率水平也会有所差异。

图表22:欧洲利率水平分析框架

资料来源:中金公司研究部

图表23:经济增长、通胀水平会影响欧洲利率水平

资料来源:Wind,中金公司研究部

图表24:此外,政策、市场情绪等也会影响欧洲利率水平

资料来源:Wind,中金公司研究部

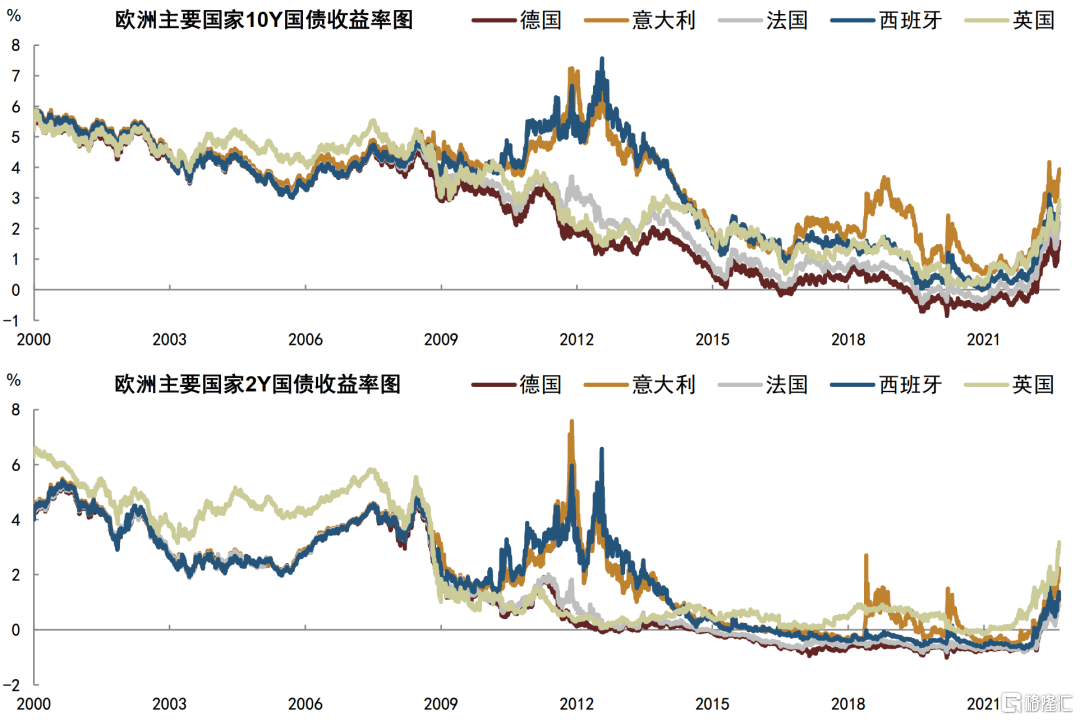

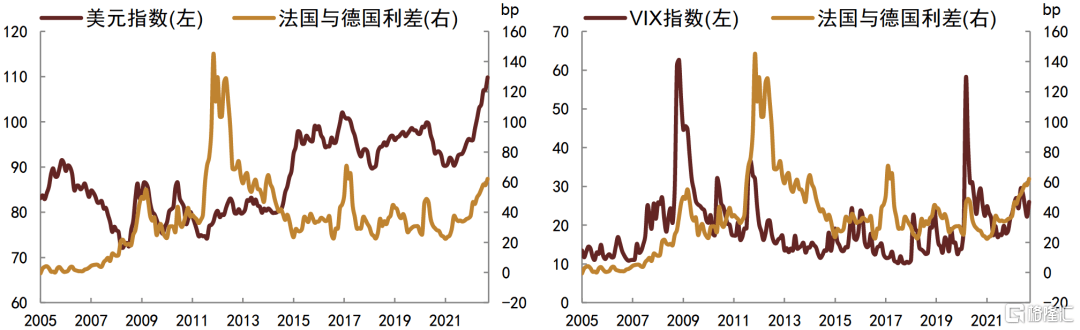

从历史上看,欧洲一体化之前,欧洲各国国债收益率间的分化较为明显,1998年后,受益于欧元区一体化程度的提升,各国国债收益率开始趋同,利差明显收窄。直至次贷危机爆发,各国国债利差重新扩大,并在2012年时达到高点。随着欧央行推出一系列货币宽松政策,市场恐慌情绪有所缓和,各国国债利差开始收敛,但欧债危机阶段再度走扩。今年以来,受地缘风险和高通胀扰动,欧洲各国国债利差也有所扩大。整体来看,欧洲各国国债之间的利差主要受主权信用风险、流动性风险、全球金融市场波动性风险、风险偏好等因素影响。

图表25:欧洲主要国家10Y和2Y国债收益率走势

资料来源:Bloomberg,中金公司研究部;截至2022年8月末

主权信用风险

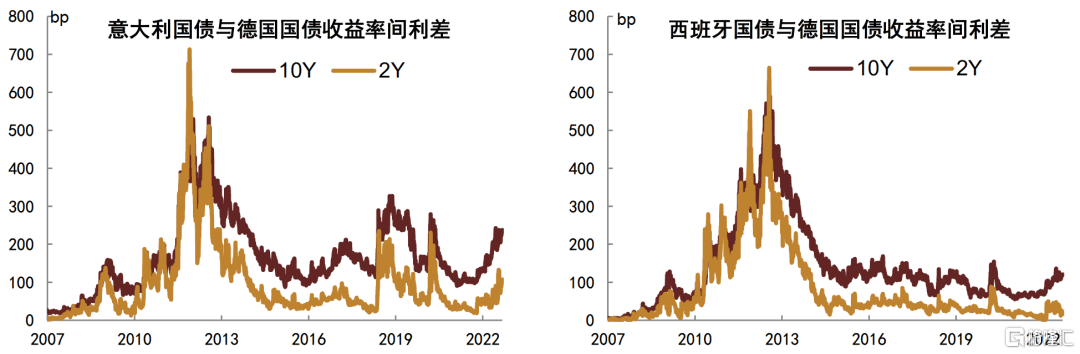

主权信用风险即各国国家信用风险,主要是指一国政府发行国债后,出现无法完全履约偿付从而给投资者带来损失的风险。影响一国主权信用的因素有很多,包括该国财政状况、宏观经济发展、信用评级等。通常来讲,当一国政府债务占GDP比重(即政府杠杆)过高,该国的财政状况就相对越吃紧,政府违约风险抬升。而经济增速则是影响名义利率走势的影响因素之一,当市场对一国经济增速和通胀预期上行时,往往也会对应该国名义利率的抬升。此外,包括标普、穆迪等评级公司也会给出各国的主权评级,主权评级相对较高的国家,对应政府债券违约风险较低,因此,当一国被评级公司下调评级时,其与其他国家的利差水平有望拉大。值得注意的是,主权信用风险在次贷危机之前,其实并未充分反映在欧洲各国国债的利差之中,因为彼时欧元区强调一体化,利率水平高度一致并趋同,各国之间利差均较窄,并没有真实的反映出个别国家的违约风险。直至次贷和欧债危机爆发后,主权信用风险才开始被投资者所重视。

比较典型或比较容易体现主权信用风险扰动的为意大利和西班牙国债利率水平。以意大利与德国国债利率间利差衡量,2008年次贷危机后、以及2011年欧债危机后、2018年5月末意大利组阁失败后、2020年疫情初期、2022年俄乌影响下欧洲能源趋紧等时点上,该利差都有过明显抬升。尤其是2018年5月意大利组阁失败和2022年欧洲能源危机以来,意大利主权债务风险再度被市场关注,意大利债券也一定程度上遭到市场抛售。从西班牙与德国国债利差趋势看,同样在次贷危机、欧洲危机、疫情初期有过明显抬升,但相比于意大利债券利率表现而言,2018年更多是受到意债危机波及,利差有过短暂的冲高后回落,同时此次欧洲能源危机下,西班牙与德国国债的利差抬升幅度不及意大利,尤其是在短端,一定程度上也可以体现主权信用风险对利差的影响。

图表26:欧洲债券间利差走势

资料来源:Bloomberg,中金公司研究部;截至2022年8月末

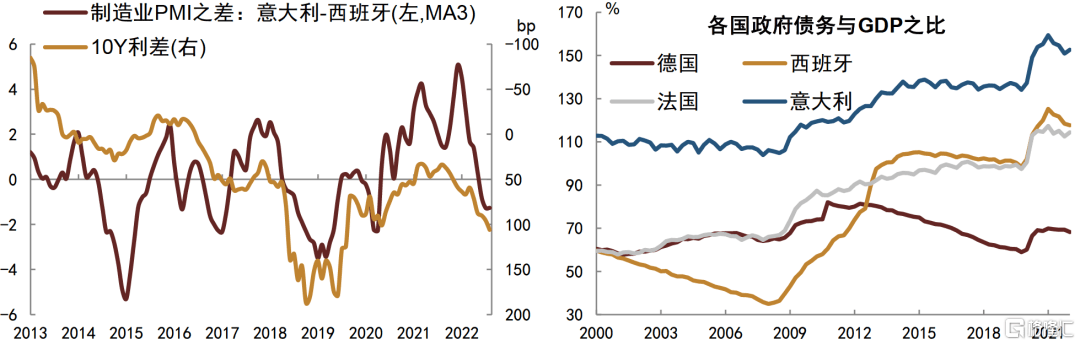

如果仅看意大利与西班牙债券间利差,其走势与两国国家经济增长、政府债务压力、通胀水平等的相对强弱呈现一定正相关。当意大利经济增长动能不及西班牙时,投资者会要求为意大利国债支付额外的风险溢价,意大利与西班牙国债利差会抬升。同样可以观测到,欧债危机后,法国与德国利差也并没有完全恢复到危机前的接近0附近的低位区间,反而是维持在20至60bp的区间内宽幅波动,背后可能也是受当前法国政府债务压力相对高于德国的影响。2009年以来法国政府债务相对GDP比率有过快速抬升,2015年起放缓;而德国则在欧债危机后便开始控制政府杠杆水平,政府债务相对GDP比率持续回落,直至疫情发生后,政府杠杆重新抬升。

图表27:经济增长和政府债务压力会影响一国主权信用,进而影响利差走势

资料来源:Bloomberg,Wind,ECB,中金公司研究部;PMI和利差数据截至2022年8月末,政府债务与GDP之比截至2022年一季度

全球金融市场波动风险

当全球金融市场波动加剧时,不同国家之间的差异会被放大,投资者会更倾向于将资产从较差的国家流出,流入相对较稳定的国家,即从风险国家移出、向避险国家移入,在这种情况下,会导致避险国家的避险资产表现明显优于资金流出的风险国家的资产,从而导致两国利差走扩。这点可以很好的解释为何在次贷危机、欧债危机以及疫情初期,欧元区各国国债利差均有明显的走扩。

美元指数通常是比较好的用来衡量全球风险偏好的指标。由于美元是典型的避险货币,因此当全球风险偏好大幅回落时,投资者会倾向于持有美元资产,进而推升美元指数;相反,当全球风险偏好大幅回升时,投资者则会倾向于持有资产增值空间较大的新兴市场资产,进而美元指数也会跟随回落。此外,美元指数计算时,欧元和英镑本身所占权重就较高,因此美元指数强弱也可以反映美国相对欧洲发达经济体经济增长、利率水平等维度的强弱。除美元指数外,3M USD LIBOR与OIS利差、以及美股波动率指数(VIX)等,也可以用来评估美元流动性的松紧和全球风险偏好的高低,当利差明显走扩、美股波动率明显抬升时,表明美元流动性处于偏紧的状态,往往也对应全球金融市场波动有所加剧。

图表28:全球金融市场波动风险会从通过影响资金流向,进而影响利差走势

资料来源:Bloomberg,Wind,ECB,中金公司研究部;PMI和利差数据截至2022年8月末,政府债务与GDP之比截至2022年一季度

债券本身流动性风险

流动性风险包括各国政府债券的成交规模、交易成本、交易便捷性等。当前欧美债券市场更多是采取做市商制度,流动性依赖于存货管理成本,交易量相对较弱的债券,其存货成本相对更高,交易成本也就越大。因此对于政府债券规模比较小的国家而言,其流动性溢价会相对越高。

其他风险

其他风险还包括信心因素、溢出效应等。信心因素其实对应的是风险偏好的一种,不同情景下对利差的影响和驱动也会有所不同。正常金融市场环境下,当市场对一国的经济走势信心明显弱于另一国家时,其债券违约的可能性也就越大,投资者需要的信用风险溢价相应越高。比如在金融相对稳定的时期,我们看到单个国家的国债收益率与信心指数呈现负相关性。而当危机来临时,如果投资者对某一国家未来复苏充满了信心,避险情绪驱动下,会倾向于增加该国低风险资产的配置,从而导致该国与其他国家的利差走扩。比如金融危机阶段,欧元区外围国家与德国国债收益率之间就曾出现过明显利差。溢出效应则体现为当一国发生经济或金融危机时,主权债务的风险溢价会传播到其他国家。欧洲一体化也导致了欧洲金融市场出现了较为明显的集群效应,各国金融往来密切,政府债务互持的比例也在不断增加。因此,当一国主权信用风险遭到挑战,政府债券被集中抛售后,其风险会波及到持有该国国债的其他国家,风险开始蔓延。

欧洲信用债市场

欧洲信用债市场规模

欧元区

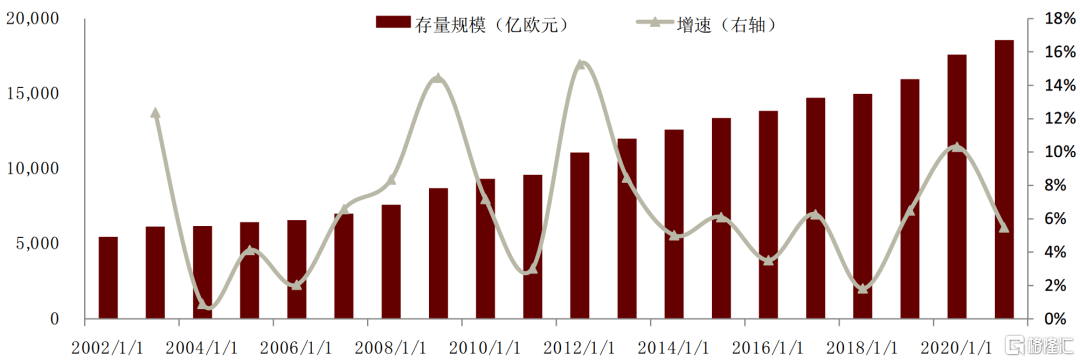

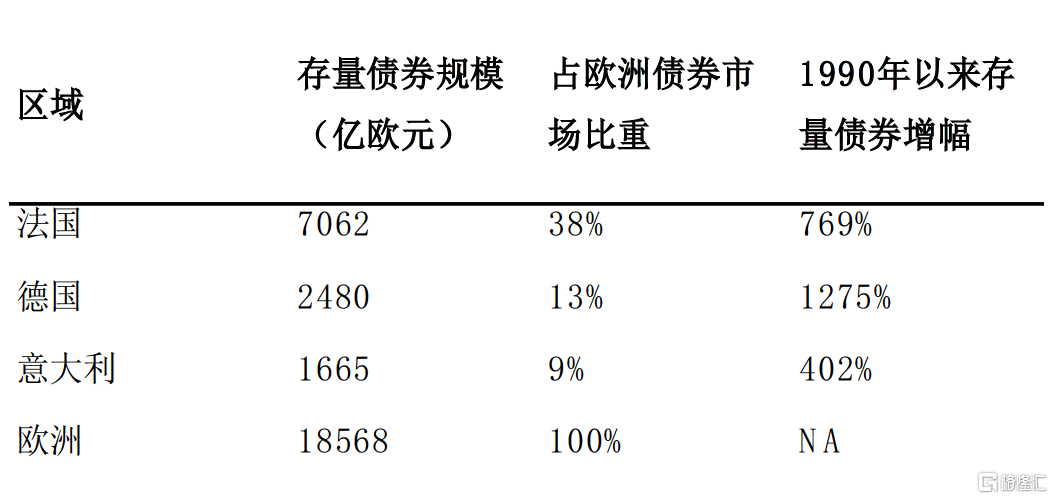

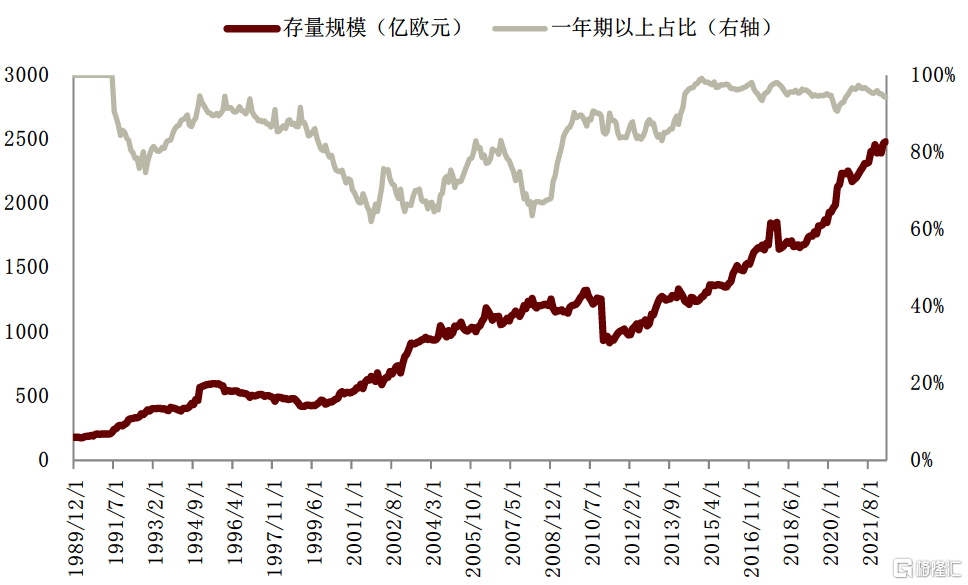

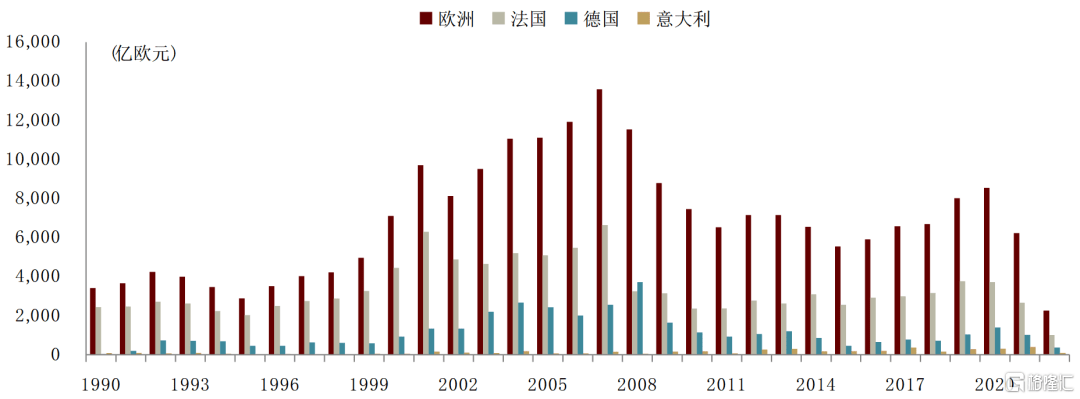

据欧央行披露,截至2022年4月,欧洲非金融企业债券存量规模合计约为1.86万亿欧元,较2002年增长240%。截至2022年4月,法国、德国和意大利非金融企业债券存量规模分别为7062、2480和1665亿欧元,占欧洲非金融企业债券市场的38%、13%和9%,法德意合计占比达60%。1990年以来,法国、德国和意大利非金融企业债券存量分别增长769%、1275%和402%,德国信用债市场在过去二十年间增长最快。

图表29:欧元区非金融企业债券存量规模及增速

资料来源:欧央行,中金公司研究部

图表30:欧元区非金融企业债券分区域存量占比情况

欧央行,中金公司研究部;截至2022年4月

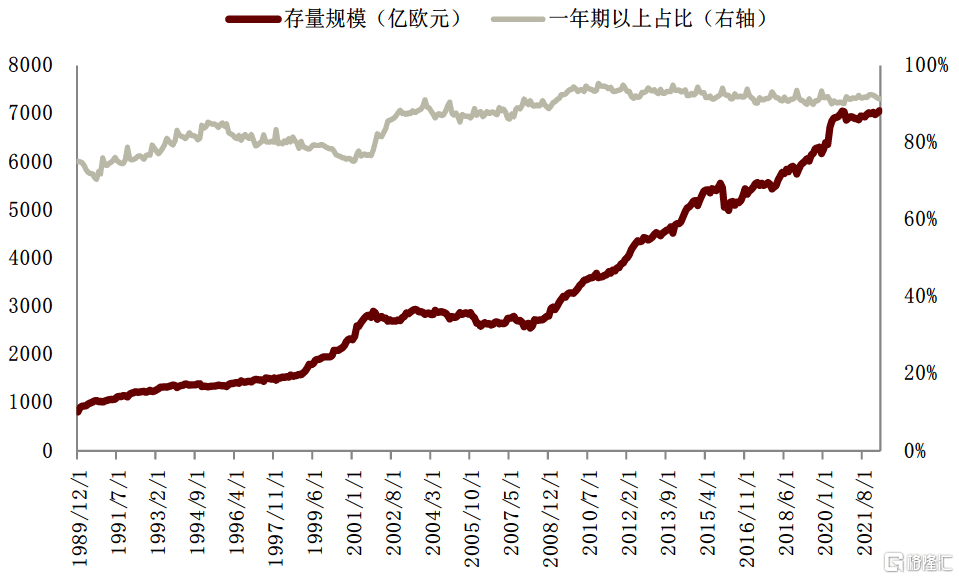

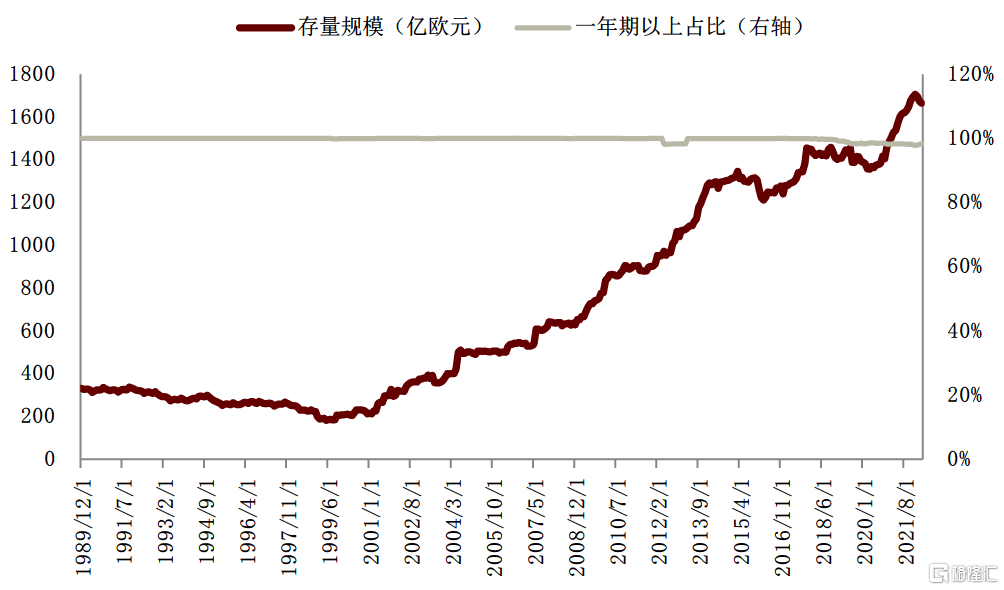

图表31:法国非金融企业债券存量规模及长期限债券占比变化

资料来源:欧央行,中金公司研究部

图表32:德国非金融企业债券存量规模及长期限债券占比变化

资料来源:欧央行,中金公司研究部

图表33:其中很大一部分占比是中央政府发行的国债

资料来源:欧央行,中金公司研究部

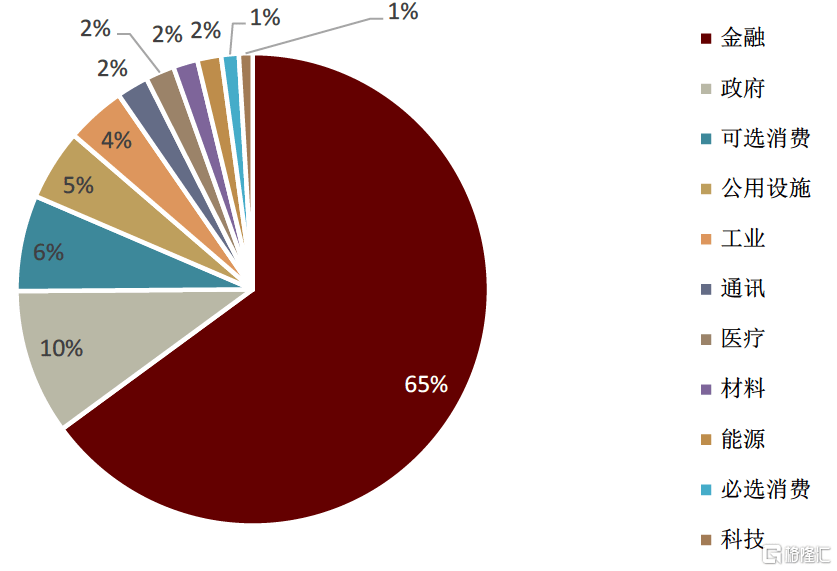

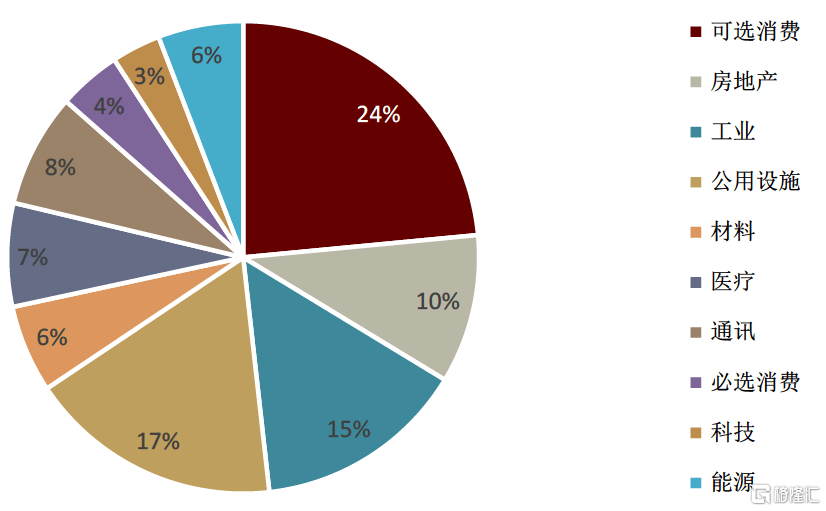

分行业来看,金融行业公司债存量规模绝对领先,占以欧元计价的存量公司债的65%。非金融企业存量公司债内部来看,可选消费、公用设施、工业和房地产为公司债存量规模最大的四个行业,存量债券份额分别为24%、17%、15%和10%。

图表34:欧元区信用债评级分布(欧元计价)

资料来源:Bloomberg,中金公司研究部

图表35:欧元区非金融企业信用债评级分布(欧元计价)

资料来源:Bloomberg,中金公司研究部

除一般公司债券以外,欧元区企业常用的债务融资工具还包括以下几种。

欧洲中小企业私募债(European Corporate Debt Private Placement,ECPP):对中小型公司而言,私募债是银行贷款和公司债券市场之外的替代方案,相较于其他融资方式,私募债的发行准备具备简易性。欧洲中小企业私募债市场为规模在中小型和未获取评级的公司设计,允许其通过ECPP市场获得长期债务融资,作为贷款或债券等其他类型融资的替代方案,ECPP也允许规模更大的发行人参与。为了发展 ECPP 市场,ECPP联合委员会于2015年成立,由ICMA负责协调工作。截至2015年底,标普估计[5]ECPP市场存量月为140亿欧元。相比于普通公司债券,ECPP具有以下特征:

►针对无评级发行人,但也向寻求资金来源多元化的公司开放;

►目标投资者是具有分析企业信用资质能力并采取买入和持有策略的专业投资者,不针对散户投资者;

►无论是贷款形式还是非上市证券形式的ECPP都是私下提供给一小群投资者的;

►高级无担保属性,与其他高级债务具有同等顺位。

法国欧元私募债券(Euro Private Placement,Euro PP):Euro PP最初由巴黎工商会于2013年发起,并获得法兰西银行和法国财政部的支持,旨在在法国发展私募并鼓励上市和非上市中小企业的资金来源更加多样化。Euro PP是上市或非上市公司与有限数量的机构投资者之间、基于借款人和投资者协商的特定交易文件的债务融资工具,通常有安排人参与。Euro PP可以是贷款或债券,通常没有评级,并以买入和持有策略面向投资者,与投资者协商条款和条件为交易的重要特征。

德国债务凭证贷款(Schuldscheindarlehen,SDD):德国债务凭证贷款是受德国法律管辖的贷款,其票证建立在相关贷款协议的基础上,以一般公司目的或经营资本目的来筹集,期限为2到10年不等,具备浮动或固定利率选项。通常会针对每位贷款人发行单独的借款人凭证(Schuldschein),载明该贷款人的应收贷款。借款人凭证上载有完整的贷款条款,同时有约定的转让机制,通常限定在较高的最低转让额(例如1百万欧元的倍数)。Schuldschein产品的主要投资者包括银行、养老基金、债券基金和保险公司等。由于其发行文件简单、发行成本低、投资者基础多元化等特征,德国债务凭证贷款逐渐成为德国国内企业融资版图中的重要部分。德国债务凭证主要具有以下特征:

►发行人主要为投资级或优质无评级发行人;

►Schuldschein产品的典型期限为3至10年,规模一般在5000万欧元至5亿欧元之间;

►作为私募发行的非上市产品,发行文件精简,典型的无担保Schuldschein产品的文件一般在15到40页之间;

►产品不按市值计价,可规避市场价格波动,受到机构投资者青睐。

图表36:德国债务凭证贷款发行量

资料来源:Bloomberg,汤森路透,中金公司研究部

英国

英国公司债券存在“外重内轻”的特点,从发行量来看,英国公司发行的债券以美元和欧元计价的占比较大,以英镑计价占比虽不低,但相比其他非欧元区国家以本币计价的债券占比更低,国际公司债券发行占比较高是英国信用债市场的重要特点。

图表37:英国信用债计价币种结构

资料来源:Bloomberg,中金公司研究部;截止日期:2022年8月31日

从存量信用债行业分布来看,金融类公司债占比最高为55.78%,其他产业类公司债分布相对分散,按照彭博一级行业划分,必需消费品、公用事业和通信占比分别为9.91%、7.84%和6.76%,其他行业占比均低于5%。从评级分布来看,不考虑无评级债券,整体评级中枢落在A-、BBB+和BBB级别,占比分别为17.33%、16.47%和13.04%,高于A-评级的公司债规模和低于BBB评级的公司债占比大致相等。

图表38:英国存量信用债分行业分布

资料来源:Bloomberg,中金公司研究部;截止日期:2022年8月31日

一级市场

由于欧洲企业文化等因素,在过去很长一段时间,相比于在资本市场使用信用债融资,企业传统上更加依赖银行融资,公司债市场相比美国市场发展相对较慢。这一情况自2000年之后有所改变,根据BIS数据,欧洲非金融企业通过债务资本市场融资比例从2000年初7%左右的水平上升至13-14%附近。从欧洲信用债市场发行人类型来看,欧洲市场最大的债券发行人类别仍是金融公司,一些大型非金融企业也会通过金融分支公司发行债券。

非金融企业债券发行量历史来看,在1999年欧洲货币联盟成立后发行量显著增加,在2008年金融危机期间和2010-2012年欧债危机期间有所停滞,在后危机时代,非金融企业逐渐将融资由银行贷款向信用债市场转移,在低利率环境下,非金融企业信用债供需两旺,一级发行量快速增长,此外,2016年开始的CSPP也助推了欧洲非金融企业信用债券的供给。在经历了货币联盟开始时的发行规模显著增加和危机之后的短暂停滞之后,2015年以来随着银行贷款的获取难度增加、企业向信用债融资切换、叠加金融市场基准利率下降,欧洲国家信用债发行量增长再次加速。与此同时,在需求方面,相对于利率债的风险溢价和更高收益率也吸引了更多机构投资者的参与兴趣。根据欧央行统计,2007年为历史上债券发行量最多的年份,欧洲各国非金融企业债券发行量由1990年的3404亿欧元增长至当年的1.36万亿欧元,同期法国由2435亿欧元增长至6629亿欧元,德国由37亿欧元增长至2008年的3717亿欧元。金融危机过后,欧洲非金融企业信用债发行量一度回落,例如法国2008年发行量仅为3252亿欧元,不足2007年的一半,欧洲总体发行量也回落6000-7000亿欧元的水平,和高峰相比接近腰斩。

图表39:欧元区及法国、德国、意大利非金融企业债券发行量

资料来源:欧央行,中金公司研究部;数据截至2022年4月末

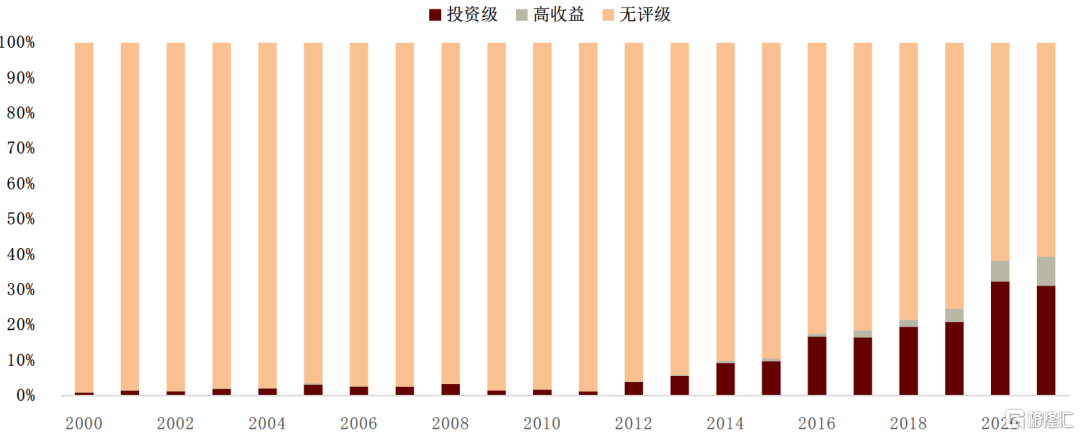

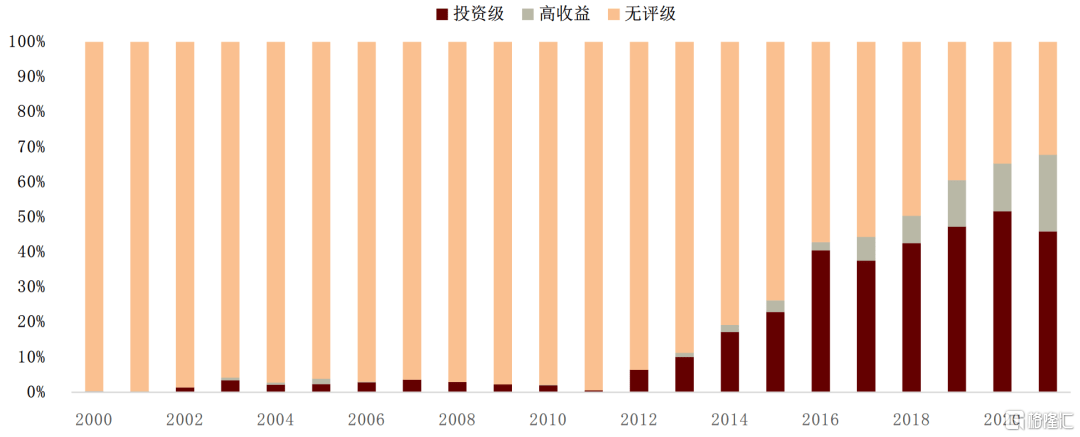

无评级债券发行占比逐年下降,过去十年高收益债发行人市场占比明显增加。2021年全年来看,欧洲信用债市场投资级、高收益和无评级债券发行金额分别占31%、8%和61%,欧洲非金融企业信用债市场投资级、高收益和无评级债券发行金额占比分别为46%、22%和32%。无评级债券在全部信用债发行量占比从2010年的98%下降至2021年61%,在非金融企业信用债发行量占比从2010年的98%下降至2021年的32%。在1980年代后期,高收益债券仅由少数市场参与者发行,并主要用于为并购交易提供资金,在2011年至2021年十年间,欧洲非金融企业高收益债券发行金额占比从不足1%快速上升至22%。

图表40:欧洲公司债发行情况-各评级占比

资料来源:Bloomberg,中金公司研究部

图表41:欧洲非金融企业公司债发行情况-各评级占比

资料来源:Bloomberg,中金公司研究部

二级市场

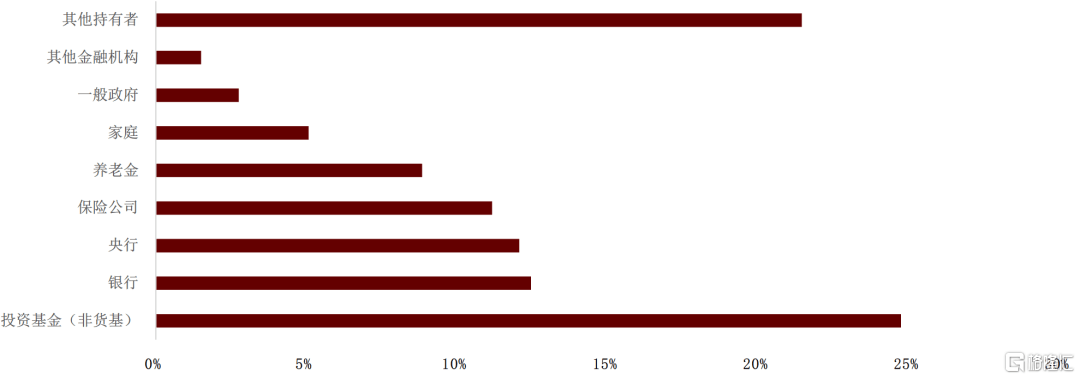

欧洲非金融企业债券的最大购买者是机构投资者,包括银行、投资基金、保险公司、养老金等机构。根据欧央行数据,截至2022年一季度,投资基金(排除货基)持有欧洲市场非金融企业债券的比例为24.7%,保险公司和养老金持有比例分别为11.2%和8.8%。银行部门和央行也是欧洲市场非金融企业债券的重要投资者,持有比例分别为12.4%和12.1%。家庭部门(包括为家庭服务的非营利机构)也持有大量非金融企业公司债券,尽管它们近年来已显着减持,目前持有比例约为5.1%。此外,其他持有者主要为世界其他地区(包括主权财富基金和非欧元区注册投资基金)的投资机构,持有量占欧洲非金融企业债券存量的约23%左右。

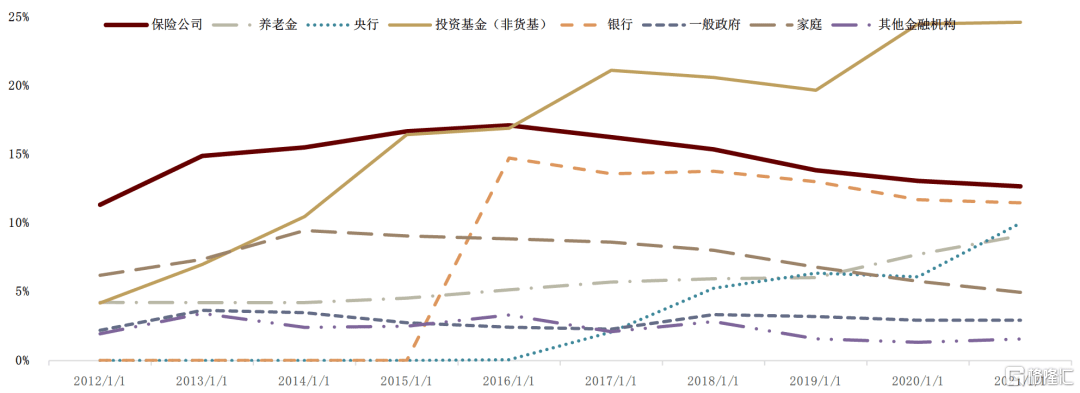

从各类型投资者持仓占比的变迁来看,投资基金在非金融企业债券市场的持仓比例从2012年的4.2%左右大幅升至接近四分之一,这与后危机时代低利率环境下机构追求风险溢价的诉求直接相关。2015年开始银行在非金融企业债券市场的持仓也快速增长,持仓的增加至少部分与银行的投资组合重新分配有关,即贷款向信用债的债务工具转移。随着2016年CSPP的启动,欧洲国家央行大量购买欧洲公司债券,使得欧元体系央行逐渐成为公司债券的主要投资者。家庭(包括为家庭服务的非营利机构)和保险公司2015年以来的持仓比例则有所回落,养老金持仓占比小幅提升。

保险公司近年来持仓比例的回落可能与2016年执行的欧盟保险和再保险业务的审慎制度(Solvency II)有关。在Solvency II下,保险机构投资信用债需要满足偿付能力资本要求 (Solvency Capital Requirement ,SCR)。例如,评级为BBB的20年期公司债券的SCR为30%,意味着需要非常宽的信用利差才能成为对保险公司来有吸引力的投资;相反,无论评级或期限如何,欧盟主权债券都免于SCR,使得主权债券对保险公司更具吸引力。

图表42:欧洲非金融企业债券持有者结构(截至2022年一季度)

资料来源:欧央行,中金公司研究部

图表43:2012年以来欧洲非金融企业信用债投资者结构变迁

资料来源:欧央行,中金公司研究部

欧洲公司债券的的交易通常遵循“自然流动性生命周期”,即在债券发行后的一段合理活跃期之后,公司债券的交易通常会出现活跃度下降(即买卖变得越来越稀缺),直到债券发行人经历信用事件(例如信用评级下调或负面新闻报道)、债券再融资或到期。通常,活跃交易期介于一到三周之间,之后流动性下降,因为公司债券在买入和持有投资者的投资组合中变得“孤立”。

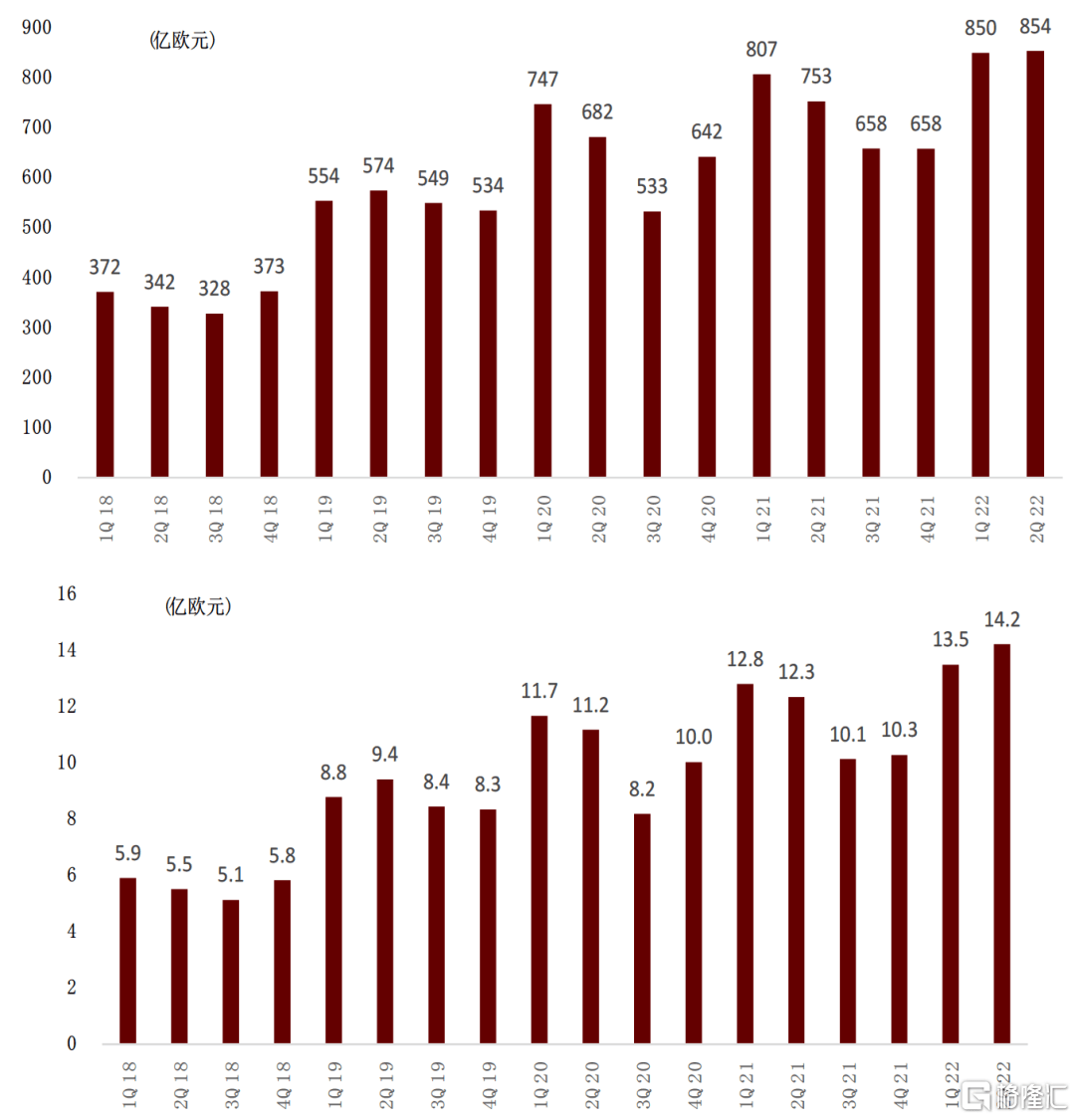

根据MarketAxess的数据,欧洲公司债成交量在2017-2020年期间增长约33%,相较于市场存量规模的交易量来看,2021年欧洲债券市场的交易量相当于其存量投资级债券的56%,低于美国的70%。从交易平台占比来看,根据Coalition Greenwich的调查,2017 年欧洲公司债券交易量的39%以电子方式交易,到2020年,47%的交易量以电子方式交易。

图表44:欧洲公司债券季度(上图)及日均(下图)交易金额

资料来源:MarketAxess,中金公司研究部

在交易员确定可成交价格和了解市场潜在交易规模后,主要可以执行两种交易策略:

竞争性执行(Competitive execution):通过报价请求 (Request For Quote,RFQ),由两个或多个经纪商相互竞争,以按照交易员要求的规模提供最优惠的价格,以最优惠的价格赢得交易。这种类型的交易通常用于小额交易或流动性好的债券。

协商交易(Negotiated trading):是指交易员选择一个经纪商并下达以特定价格执行特定规模的订单,优点是交易信息不易被其他市场参与者发现。这种类型的交易通常用于更大的规模,也被市场称为“语音交易”。

欧洲和英国的买方交易机构在很大程度上依赖传统 RFQ 交易和指示性交易前(indicative pre-trade)数据。常用的交易方式包括公开的 RFQ、匿名 RFQ 和中央限价订单簿 (CLOB)。

欧洲信用债收益率和利差回顾

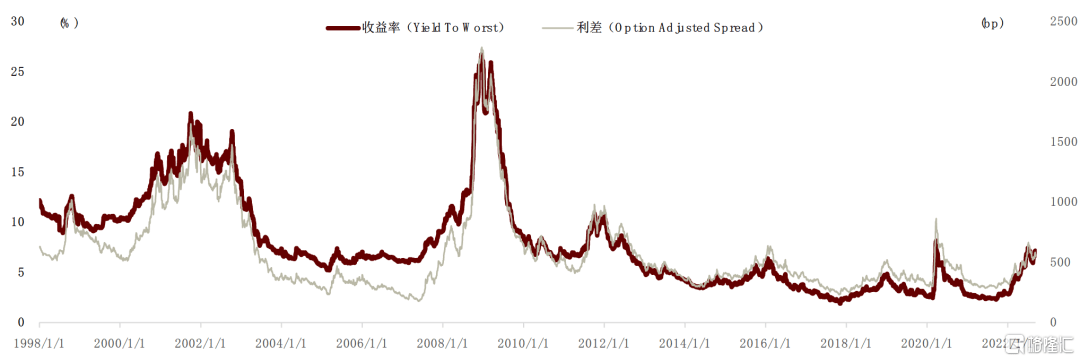

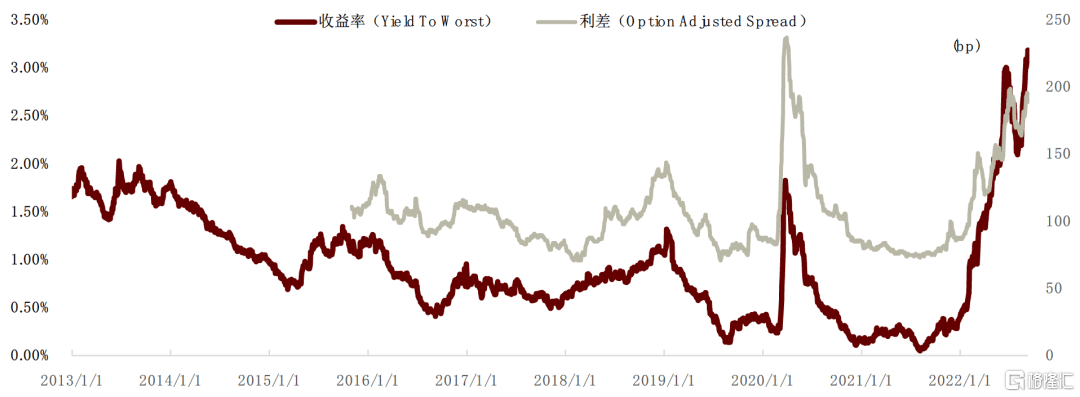

从过往表现来看,影响欧洲信用债收益率和利差主要的因素包括经济增速、欧央行货币政策、主权CDS溢价、资产购买行动、加息预期等。在2000年、2008年和2010-2011年危机期间,欧洲公司债收益率和利差均出现大幅上行,欧洲高收益公司债收益率在2008年金融危机期间曾达到最高26.74%,利差达到2291bp。2012年之后,随着市场风险偏好的修复和基准利率的持续下降,市场对能够提供更高收益率的信用债需求持续提升,欧洲投资者2014年以来对于高收益信用债的接受度也在提高,采取信用风险下沉和加久期策略的投资者增加。2012至2015年期间,在主权债务危机影响减弱、资本市场环境日益有利(股票价格上涨和欧央行量化宽松、利率不确定性下降)的背景下,欧洲投资级和高收益公司债券收益率大幅下降。2016年,3月欧央行宣布CSPP之后的几个月,非金融企业信用债利差明显收窄,随后因6月英国脱欧公投有关的短暂波动而中断。2018年欧洲经济增速放缓背景下,投资级和高收益信用债收益率和利差当年上行。2019年欧央行重启量化宽松,货币政策立场的变化促成了2019年欧元区公司债券市场的强劲反弹,对于利率变化敏感的房地产行业表现出色。2020年初,由于欧元区经济受疫情冲击影响,欧洲公司债收益和利差快递上行,欧央行货币政策再次放松,购债计划扩大,公司债收益率和利差在2020年底恢复至疫情前水平。2021年下半年以来,随着加息预期增加及基准利率上行,欧洲投资级和高收益公司债持续上行。

图表45:欧洲投资级公司债收益及利差走势

资料来源:S&P Global,中金公司研究部

图表46:欧洲高收益公司债收益及利差走势