目前的理财保险,主要就这两类:增额终身寿险和中长期年金险加万能账户。

两类险种有什么区别?选择买哪种更好呢?

大进把两类险种的共性和不同给大家捋一下,希望对大家的选择有所帮助。

两类险种的共性是:

1、都可以锁定利率,实现长期正向收益,抵御低利率甚至负利率环境。

2、返本的时间都很快。

不同的地方有如下几点:

1、确定性不同:增额终身寿,它的价值体现在现金价值上,所以购买保险时,每年的现金价值多少,一清二楚,确定性非常强。

而中长期年金加万能,购买时能确定的是保底利率演示的数据,而账户实际价值依赖于账户的结算利率。所以确定性不如增额终身寿,但又可以有所期待。万一结算利率不错呢?

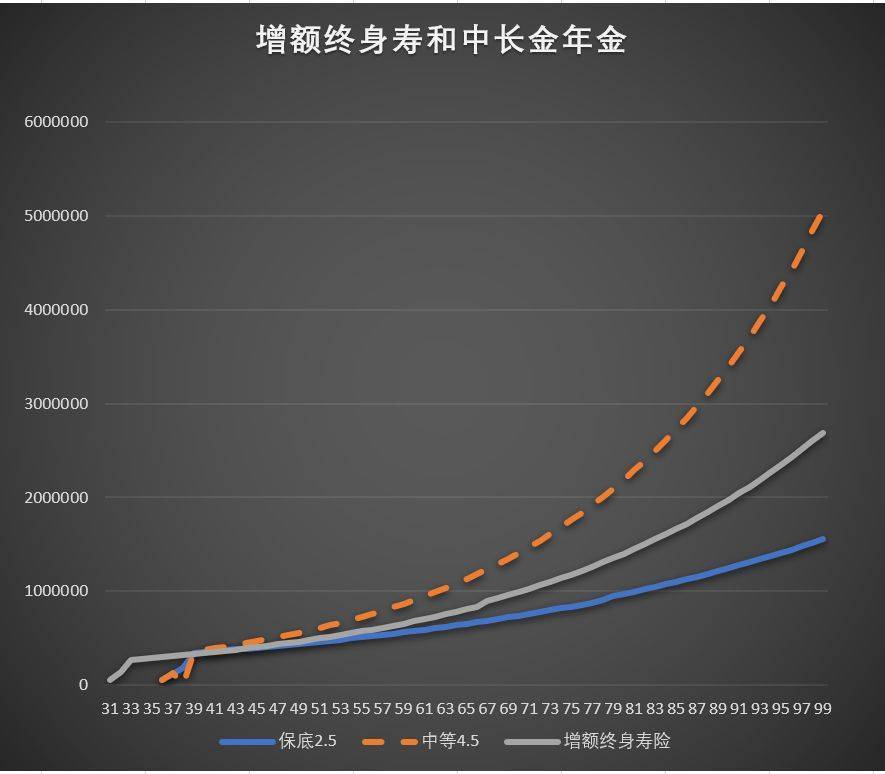

看上图中,灰色是增额终身寿险的收益曲线,蓝色是中长期年金加万能按保底利率2.5的收益曲线。桔色是中长期年金加万能按演示利率4.5收益曲线。这条线是预期收益 ,不是确定收益,所以我用的虚线。

几条线告诉我们,保证收益上,增额终身寿更强,但是万能账户又让我们有所期待。

所以,你要问我两类产品哪类收益比较好,最老实也是最真实的回答是不知道,因为谁能知道未来万能的结算利率是多少呢?

二、领取政策不同:万能账户是直接从万能账户里取现,在保单生效前5年,取钱一般有手续费,这是国家规定,就怕长险短做。满5年后, 万能账户取现基本没有什么限制。

增额终身寿险领取的是现金价值,领取额度上是有限制的,具体怎么限制的,每个公司有差别。这一点会影响灵活性和流动性,如果特别需要灵活性的,那还是中长期年金加万能灵活性更强。但是如果不是特别在意灵活性,比如储蓄目的是为了养老或者传承的倒也没什么影响。

三、领取方式目前有差别,目前万能账户取钱,基本实现手机操作了,但是现金价值领取,多数公司还是需要去柜面领取,这一点现在看似问题,但是如果增额终身寿这么火下去,各个公司估计也会考虑它的便利性,以后的领取可能也能全面实现手机操作。

买哪种比较好呢?

这可太难为大进了,虽是个卖保险的,但是两个各有千秋的东西摆我面前 ,大进也是无从选择呀。我觉得,如果预算够,两种都买呗,毕竟是两种不同类型的险种,都配置,就什么都有了。

如果非要选择一种。就看个人的需求了。如果想要收益确定一些,流动性要求不是特别高,那就增额终身寿。而且现在还是有流动性相对不错的增额终身寿险的。如果就想要流动性强,那就中长期年金加万能好了。

抱歉,我知道很多人看内容就是想确定两类险种哪个好!想让大进给个准主意的,大进虽也有自己的喜好,但还是觉得大家明白两类险种的真实样子后自己选择,因为自己选择的才是自己需要的。