经历过这几年的大涨大跌,许多投资者认识到,在投资中,除了买什么、怎么买之外,什么时候买、什么时候卖也同样重要。

市场上比较流行看股债利差,我们平时也讲的比较多了,但不少投资者还是不太了解这个指标的含义以及用法。今天我们就借助好买基金APP中上线的“股债性价比”工具,手把手地教会大家利用择时小工具进行投资。

一、股债性价比的含义

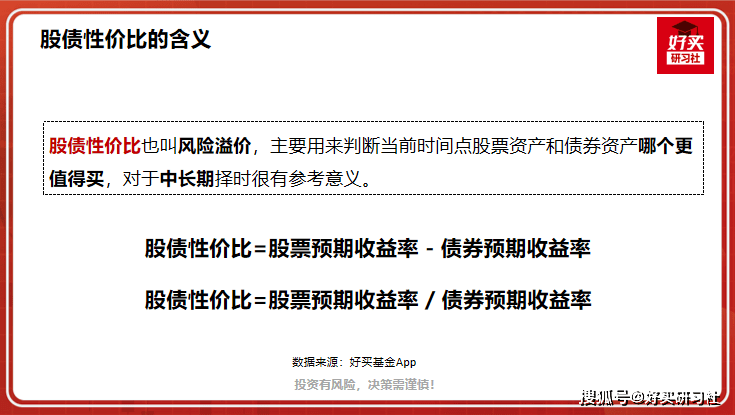

股债性价比也叫风险溢价,主要用来判断当前时间点股票资产和债券资产哪个更值得买,对于中长期择时很有参考意义。

它的原理很简单,就是用一个代表股市预期收益率的值和一个代表债市预期收益率的值,两者相减或者相除。

其中,股票资产的预期收益率可以用股票指数市盈率的倒数反映。我们知道,市盈率是价格P除以每股盈利EPS,反映的是每股盈利不变的情况下,我们以现在的价格买入股票多少年能回本。它的倒数,是每股收益除以买入价格,反映的就是投资回报率。

债券资产的预期收益率可以用十年期国债收益率反映,也代表了市场的无风险利率。

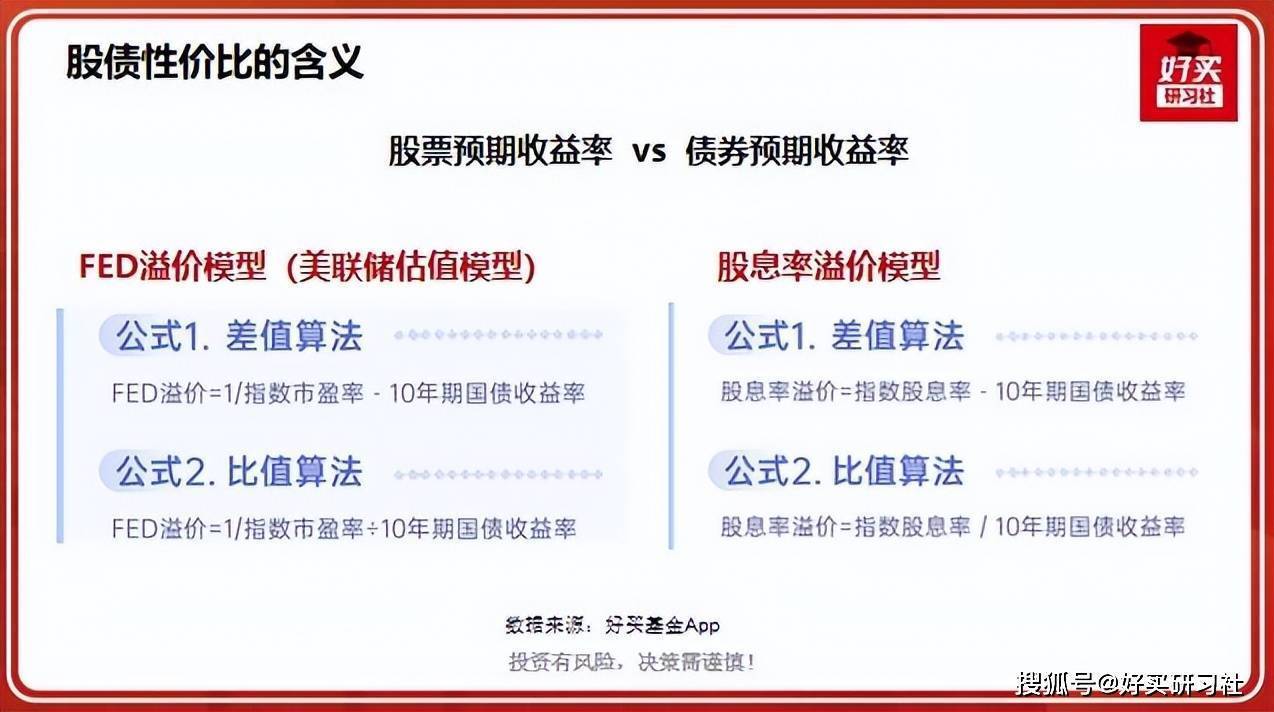

这就是著名的FED溢价模型,或者说是美联储估值模型,美联储和许多的公募基金经理都是用这个方法判断买卖时点,还有我们平时说的股债利差就是这里面的差值模型。

很明显,FED指标越高,代表股票的投资性价比越高,越应该买入股票资产。反之,应该配置债券资产。

除了市盈率的倒数,我们还可以用股息率代表股市的预期收益率,这样的话,就是股息率溢价模型。

所以我们的股债性价比工具包括了两种模型,FED溢价模型和股息率溢价模型,每一个模型又有差值和比值两种算法。

代表股市的指数有很多,在工具的最上方,有六个指数可以选择,分别是全A指数、上证50、沪深300、中证500、中证1000和红利指数,用的比较多的是全A指数和沪深300指数,工具默认沪深300指数。

二、股债性价比工具的使用方法

在使用时,我们一般是看股债性价比的历史分位点或者偏离均值标准差的幅度。

1、股债性价比的分位点

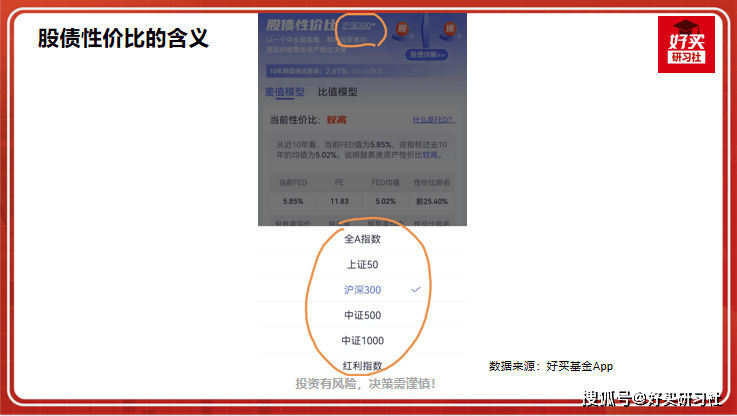

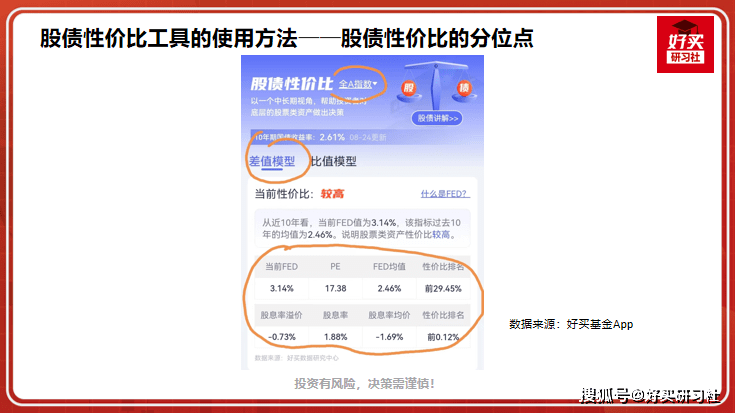

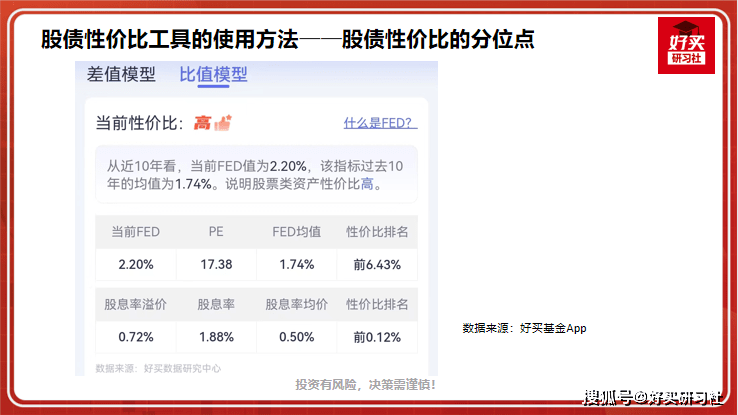

这是好买股债性比价工具的页面,我选择的是全A指数,时间区间是近10年,也就是看股债性价比在近十年中的水平。可以看到,差值模型下,当前(2022.9.1,下同)全A指数的FED溢价率为3.14%,值为正,说明了股票性价比高于债券性价比。近十年FED均值是2.46%,即当前值比近十年的平均值高,体现了股票资产具有较高的性价比。性价比排名是前29.45%,进一步说明当前股票性价比较高,但又不是非常非常高。结论就是,可以多配置股票资产,但不是应该最大胆的时候。

股息率溢价和比值算法则给出了更加积极的信号,当前全A指数的股息率溢价是-0.73%,性价比排名前0.12%,

比值算法下两个模型的性价比排名都非常靠前。综合来看,可以积极配置股票资产。

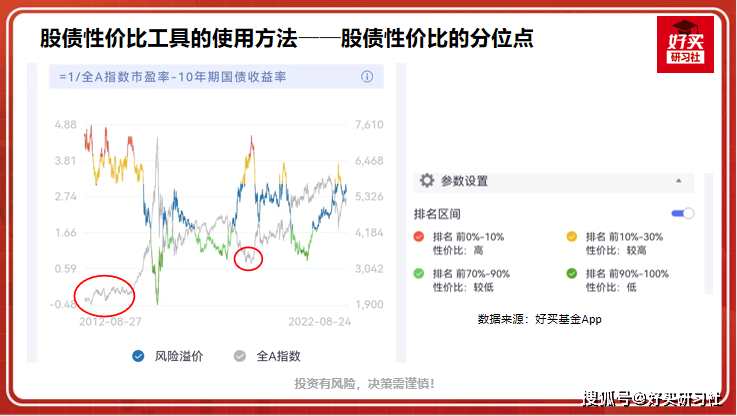

这张走势图可以更加直观的展示股债性价比与指数的关系,彩色的这一条线代表风险溢价,也就是股债性价比。红色部分是股债性价比排名前10%的时候,黄色部分是排名10%-30%,蓝色是30%-70%,浅绿色是70%-90%,深绿色是排名后10%,股票性价比从高、较高、中等、较低、低依次降低。图中是差值模型,可以看到,股债性价比红色部分对应的往往是牛市的起点。

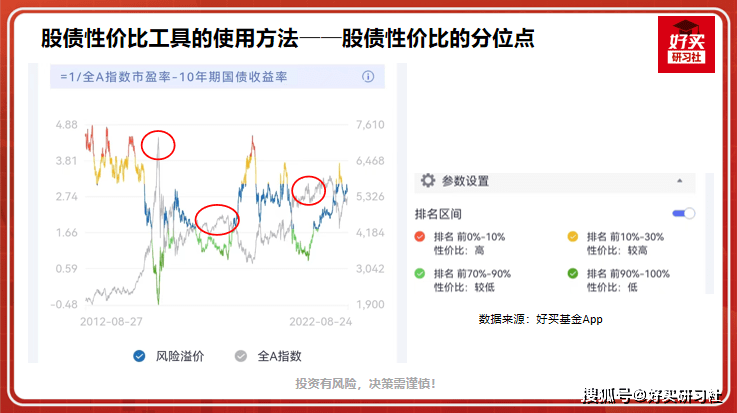

深绿色部分往往对应牛市顶点。

这就简单了,我们可以轻松地根据颜色进行操作。如果是红色就加大股票的投资,或者条件再放宽些,我们发现很多时候黄色部分对应的常常是阶段性低点,比如图中后面两个圈的位置。所以,在蓝色变成黄色的时候,就可以逐步买入股票资产了,等变成红色,可以更大胆的买入。

而当蓝色变成浅绿色,就要考虑逐步减仓股票,或者把股票换成债券,当变成深绿色,适合卖出所有的股票资产。

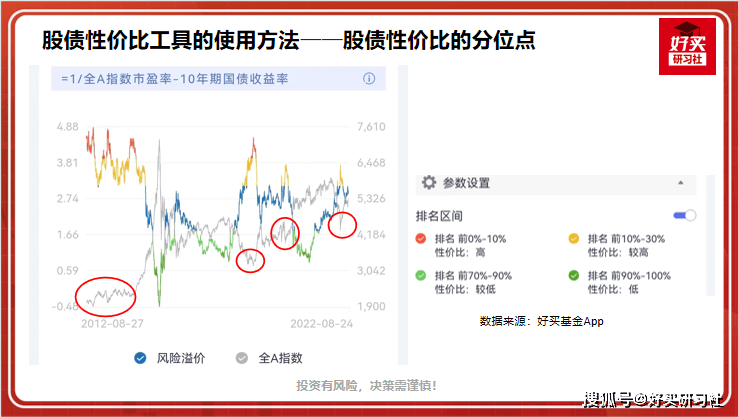

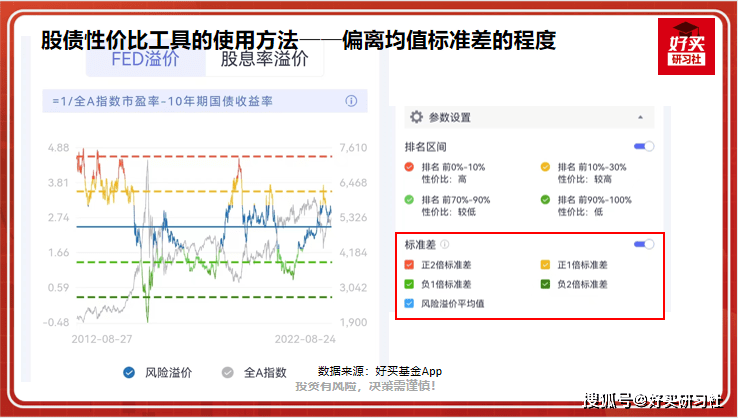

这个方法看的是股债性价比的历史分位点,还可以看偏离均值标准差的程度。

2、股债性价比偏离均值标准差的程度

在工具页的参数设置这里,打开标准差开关,记得勾选各个标准差的选项,就能得到这样的图。

中间蓝色的线代表风险溢价的历史平均值,红线是均值加上两倍标准差,从统计学的角度讲,高于这条线是一件小概率事件,一旦发生,说明股票极具性价比,这个状态不会持续太久,后面会回归均值,反映到指数走势上就是要涨了,肯定要赶紧加仓呀!深绿色的线是均值减去两倍标准差,也是小概率事件,如果市场的风险溢价比这个还低,那就说明股市过热,该撤了。黄色的线和浅绿色的线分别代表均值加或者减一倍标准差,想要达到这样的位置,也不容易。

和前面一样,我们可以根据颜色加减仓,当风险溢价向上超出黄线,就逐步加仓;当向下低于浅绿色的线,就逐步减仓。

三、股债性价比工具的有效性

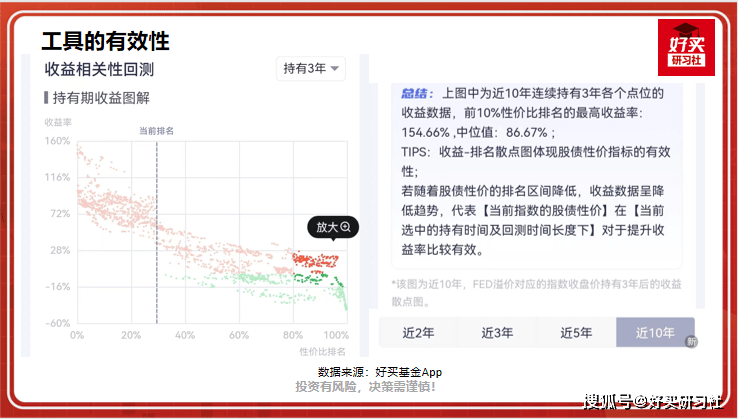

工具页的下半部分是收益相关性回测,一方面说明了模型的有效性,另一方面让我们可以看到,历史上在不同的性价比分位点买入,持有一定期限后收益的分布情况。

我还是用全A指数,看的是近十年连续持有三年的收益情况。图形显示,随着性价比排名的靠后,收益整体呈现下降趋势,说明了股债性价比模型是有效的,在性价比更高的时候买入,有机会获得更高的收益。

另外,当前性价比排名的位置在图中也标注出来了,结果显示,近十年间,在当前的性价比水平下买入全A指数,连续持有三年的收益大概是30%-100%,且没有出现过负收益,知道了这个,对于要不要投资股票类资产心里就有数了。

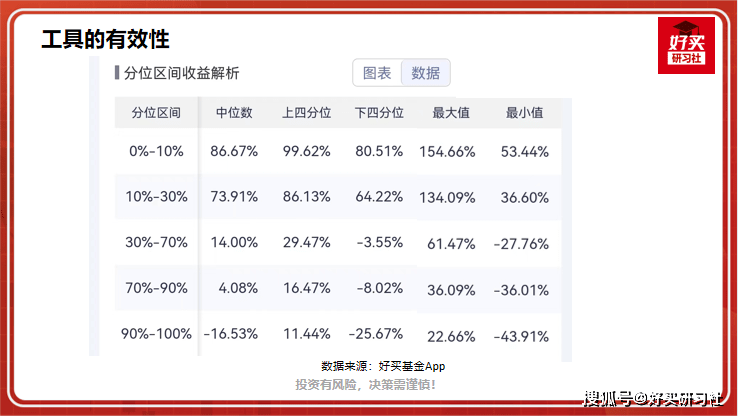

下面的分位区间收益解析图是把性价比排名分成5个区间,看在每一个排名区间中,持有三年的收益中位数、上下四分位、最大值、最小值,还有上下四分位加减1.5倍标准差。相当于是把上一个图做了一个更细致的解析,既有图表,也有更为具体的数据表格。比如我们点开数据表格,第一行数据说明了,过去十年中,如果是在性价比最高的前10%的时间买入,连续持有三年,收益的最大值是154.66%,最小值是53.44%,中位数是86.67%。纵向看,随着性价比区间的下降,收益数据也呈现下降趋势,再一次说明模型的有效性。

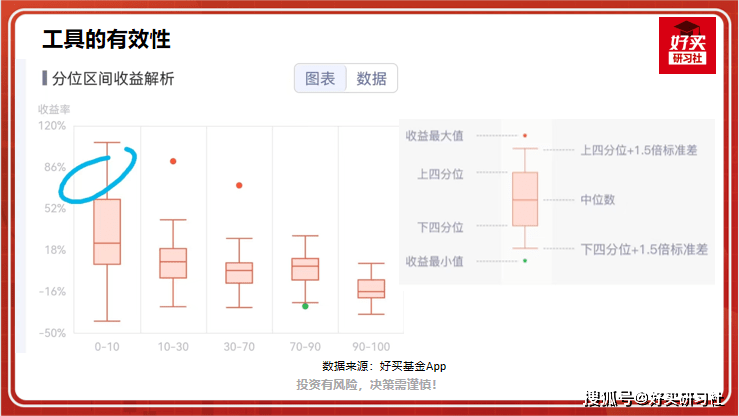

点开图表的话看到的是箱体图,图中圈出来的线,是1.5倍标准差,它的长度代表了收益的离散程度。比如我们看到这个图中,性价比排名前10%的箱体图,上下两条线要长于排名10%-30%的,不过它的中位数、上下四分位也都更高,说明在性价比排名前10%时买入,收益确实更好,但离散程度大,即收益不确定性较大,好的结果跟不好的结果之间差异比较大。

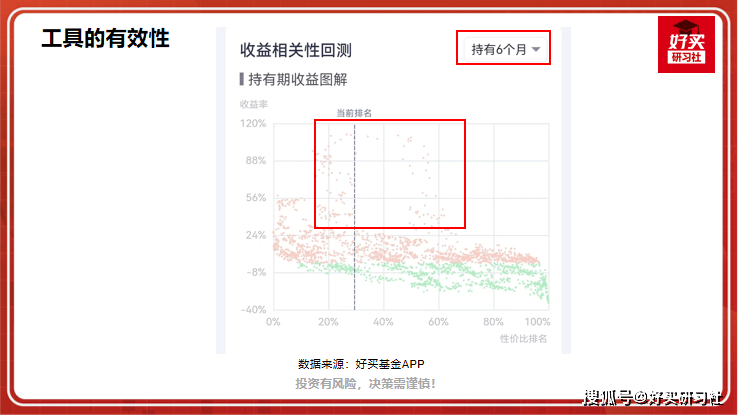

值得注意的是,刚刚我们选择的是近十年的时间区间,然后看连续持有三年的结果,如果改一下参数,结果可能就不太一样了。比如,其它不变,把3年改成6个月,可以发现,随着性价比下降,收益率呈现下降趋势的规律还在,但性价比中等的时候买入比在性价比最高的10%时间内买入,收益在很多时候更高。把6个月改成1年及以上,情况就好很多了,即这个模型对于短期择时的有效性不那么强,更适用于中长期择时,至少要持有1年以上。

时间区间上,选择5年及以上的维度更可靠。这个很好理解,比如,经过一段时间的下跌,股票性价比处于近一年较高的位置,但如果放到5年甚至更长的时间维度看,可能并不高。

大家在使用这个工具的时候也可以先看一下你选择的时间维度下,模型是否还有效。

四、其他相关问题

1、用差值还是用比值

其实两种方法的底层思路是一样的,都是在和十年期国债收益率进行比较,看哪一个都行。通常用的比较多的是差值模型,不过也有基金经理认为比值模型的效果更明显,所以可以两个结合着看。

但是,当十年期国债收益率很小,就不大适合用比值模型了。因为分母端太小,比如才零点几,那么分子端的股票预期收益率变一点点,都会带来比值排名的较大变化。一般,十年期国债收益率小于1%就不建议用比值了,目前我国的十年期国债收益率在2%以上。

2、用FED溢价,还是股息率溢价

市场上这两个指标都有使用,一般来说FED溢价更具有代表性,而在历史上,股息率溢价更具稳定性。一般,如果你的权益投资偏向成长风格可以更多地参考FED溢价,主要看全A指数或沪深300指数;否则,可以更多地参考价值类指数的股息率溢价,比如上证50、红利指数,还有沪深300也可以。

3、为什么大家都在用股债利差的绝对值

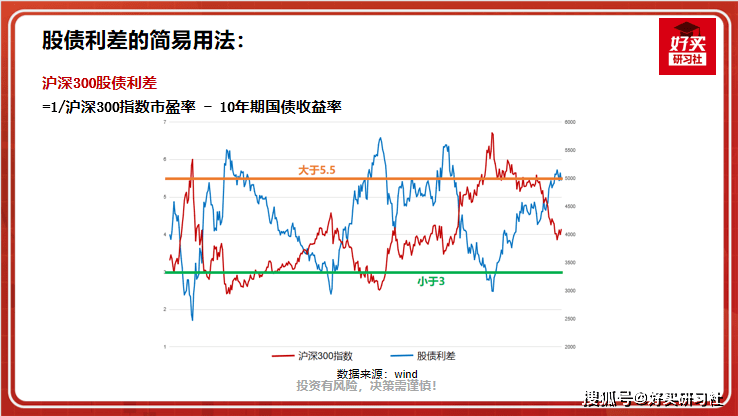

前面我们讲到,股债性价比一般是看历史分位点或者偏离均值标准差的幅度。历史数据表明,当沪深300指数的股债利差,高于5.5%的时候,在历史上属于比较高的位置,可以考虑大幅度加仓权益类资产。当高于6%,就是非常高了,可以几乎满仓权益类资产。反过来,当股债利差降至3%的时候,对应的股票性价比较低,这时应该把股票基金换一部分到债券基金上。如果进一步降到2.5%,就该考虑清仓股票基金、全仓债券基金了。这就是股债性价比的简易用法。

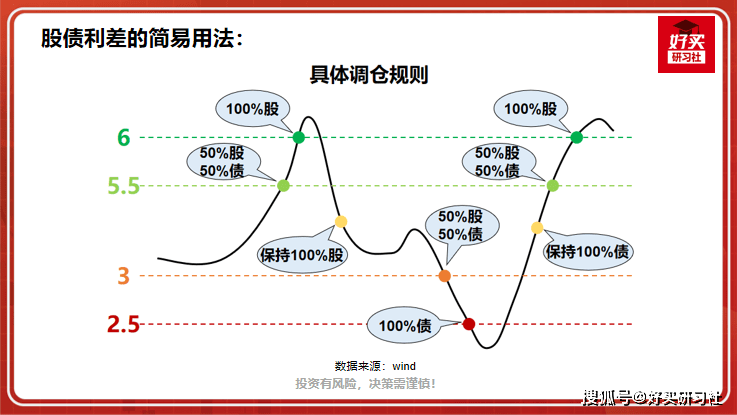

我们做过测算,假如当股债利差上升到5.5%,配50%的股基和50%的债基;当进一步上升到6%,全仓买股基;当下降到3%,再变回50%的股基和50%的债基;进一步下降到2.5%,全仓买债基。其中,用万得偏股混合基金指数和万得中长期纯债基金指数分别代表股基和债基。

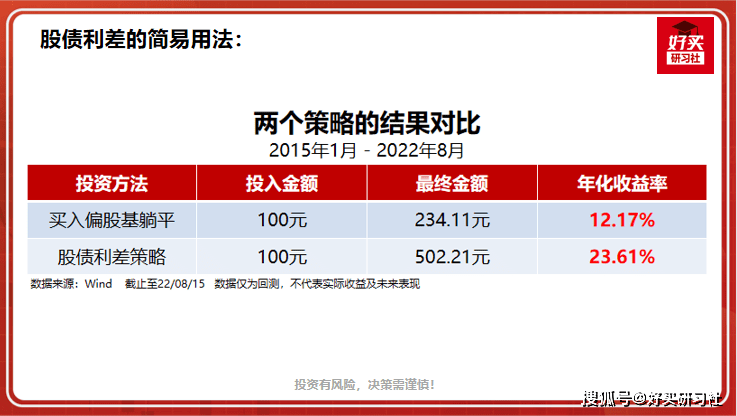

那么2015年初投入的100块钱,到了2022年8月15日,变成了502元,年化收益是23.61%。但如果是买入并持有,不进行任何操作,最终只能得到234元,年化收益12.17%,可见这个指标和策略是非常有效的。

需要注意的是,这个5%、6%只是截止到目前的一个经验值,随着市场变化,可能会发生变化,还是要更多的看分位点和偏离均值标准差的程度。

另外,大家不要过分神话这个工具。

一方面,在性价比更高的时候买入不是一定能比在性价比低一些的时候赚得多,拿高性价比的最差收益和低性价比的最好收益比一比就知道了。

另一方面,工具的使用有一些局限性。它主要用于主流的宽基指数,如万得全A、上证综指、沪深300、恒生指数等。但不适用于绝大多数行业指数(如医药、新能源等)、部分偏成长的宽基指数(如创业板指、恒生科技、科创50等),即不能根据股债利差对行业、主题基金进行择时。但我们在投资行业、主题基金的时候可以参考沪深300指数股债性价比,再结合自身的估值做买卖时点的判断。

文完,如果喜欢,就点个“赞”或者“在看”吧。

本文系好买研习社原创,如需转载,请在文章开头注明来源于“好买研习社”。未经授权,任何媒体和个人不得全部或者部分转载,否则将承担相应的法律责任。

免责条款:本文内容为基于公开资料研究完成,并不构成投资建议。投资者应审慎决策、独立承担风险。

边学边赚,就在好买研习社,更多内容,关注我们@好买研习社