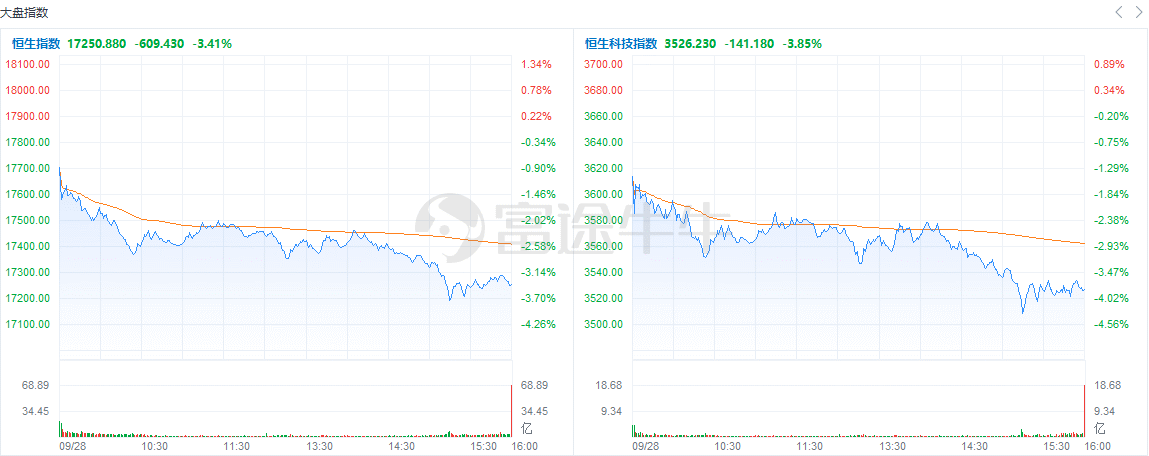

富途资讯9月28日 | 港股三大指数低开低走,尾盘跌幅进一步加大,市场情绪表现低迷。截止收盘,香港恒生指数收跌3.41%,创5月10日以来最大单日跌幅,续创2011年11月以来收盘新低;恒生科技指数跌3.85%,续创收盘新低;国指跌3.12%。

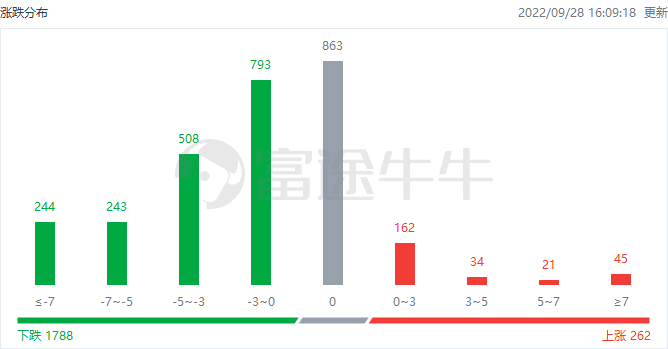

截至收盘,港股今日上涨262只,下跌1788只,收平863只。

行情来源:富途牛牛-机会-市场热点-港股热点-涨跌分布

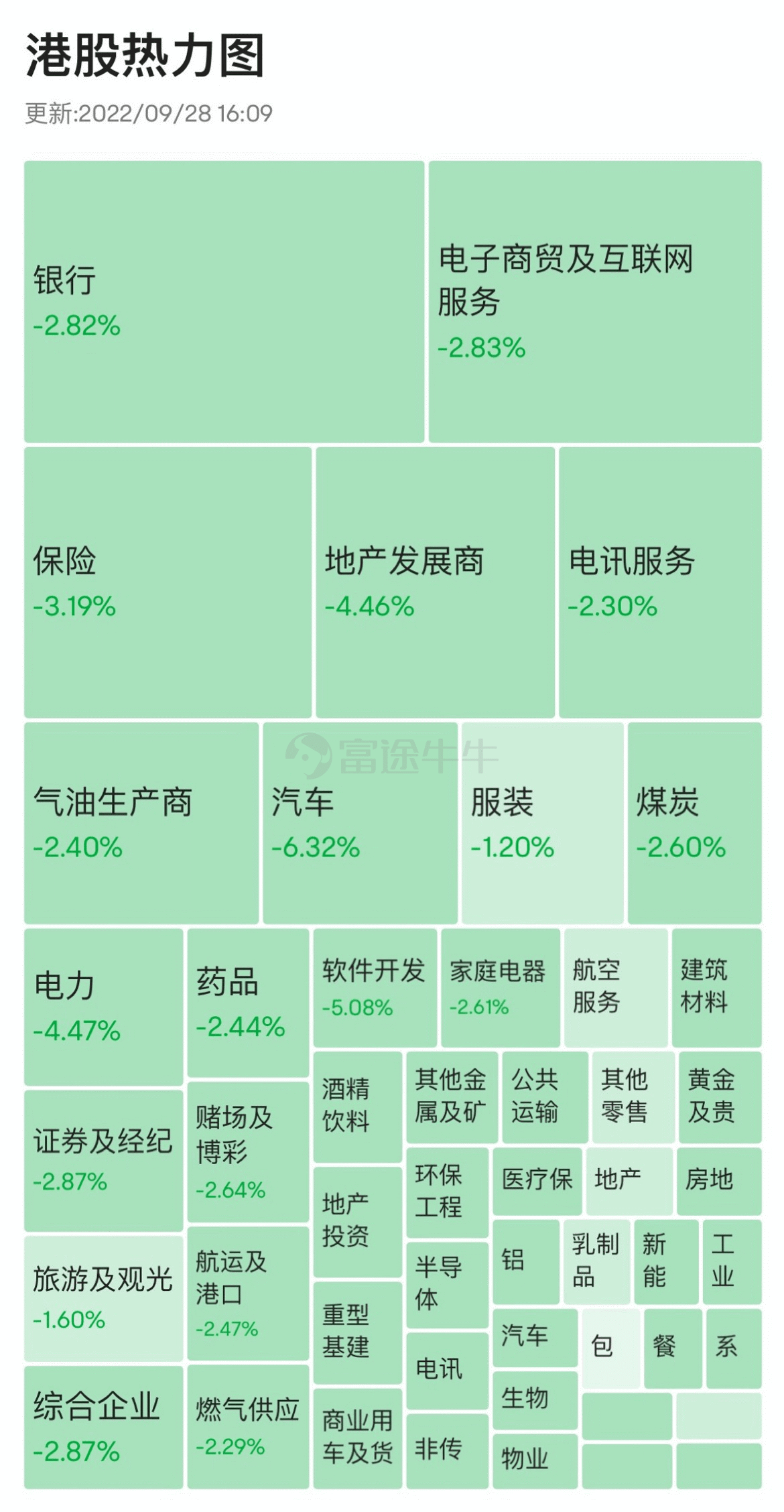

具体行业表现如下图:

板块方面,大型科技股走低,哔哩哔哩、京东、快手跌超5%,阿里巴巴跌超4%,美团跌超3%,腾讯跌超2%。

内房股、物管股集体下跌,旭辉控股集团跌超32%,旭辉永升服务跌超23%,碧桂园跌近13%,碧桂园服务跌超11%,融创服务跌超10%,富力地产跌10%。

汽车股走弱,小鹏汽车、长城汽车跌超9%,理想汽车、蔚来跌超7%,吉利汽车跌超6%。

海运股持续走低,太平洋航运、中远海能跌近6%,东方海外国际跌近3%。

美元指数持续上涨,黄金、铝等有色金属股齐跌;

光伏股、建材水泥股、电力股、生物医药股、苹果概念股等纷纷下跌。

另一方面,惟零售股、化妆美容股个别板块飘红。

个股方面,大跌超32%,市场有消息称,旭辉控股集团旗下项目所涉信托未如期支付款项。公司回应称作为项目股东的信托方要求提前清算,正积极沟通解决方案。

$创科实业(00669.HK)$跌近6%,机构料加息周期叠加美国楼市低迷或冲击公司业绩。

$玖龙纸业(02689.HK)$跌超13%,此前公布年度纯利大跌53.9%,花旗下调该公司目标价维持中性评级。

$海吉亚医疗(06078.HK)$逆市涨近2%,业绩超预期且获公募巨头大举增持,近三日股价累涨近16%。

$小鹏汽车-W(09868.HK)$跌近10%,盘中一度跌超11%,刷新港股上市以来新低。

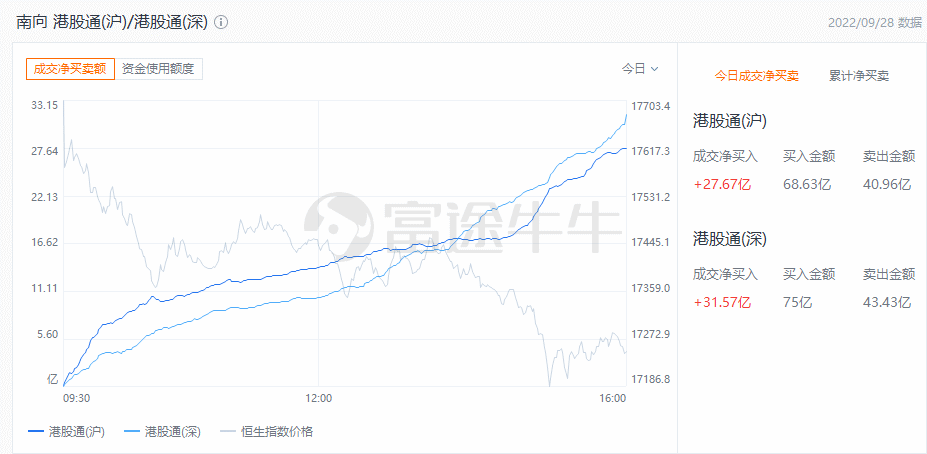

港股通资金

港股通方面,今日港股通(南向)净流入59.24亿港元。

行情来源:富途牛牛-机会-市场热点-沪深港通热点-南向港股通

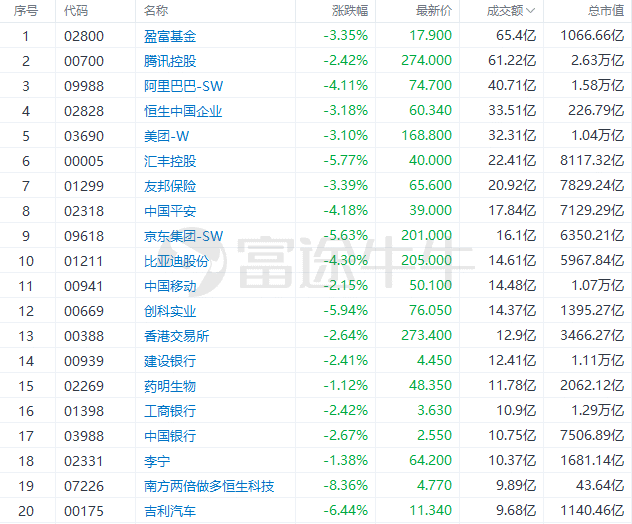

今日港股成交额TOP20

消息面

- 五部门:加快发展电池动力船舶

工信部、发改委、财政部、生态环境部、交通运输部日前联合发布《关于加快内河船舶绿色智能发展的实施意见》。《意见》提出,积极稳妥发展液化天然气动力船舶。重点推动液化天然气动力技术在沿海、长江干线、西江干线、京杭运河等中长距离2000载重吨以上货船、工程船等应用。加快发展电池动力船舶。加强船用动力电池、电池管理系统等技术集成和优化,推进高效节能电机、电力系统组网、船舶充换电等技术研究。

- SEMI下修今年全球晶圆厂设备支出至990亿美元,较去年增加9%

SEMI今天发布最新预测报告,将今年全球晶圆厂设备支出金额预估降至990亿美元,较去年增加9%,不过仍将创新高。 SEMI今年6月预期,今年全球晶圆厂设备支出金额可望突破1000亿美元大关,将达1090亿美元。

机构观点

- 瑞银:首予$中国中免(01880.HK)$「买入」评级 目标价222.2港元

瑞银发研报指,首予中国中免「买入」评级。该行预计,集团在未来3-5年于中国免税市场将保持主导地位。海南免税销售的快速增长和利润率的提升可能带动其2022至24年净利润复合年增长率达45%,又认为市场仍然低估了公司盈利增长的可持续性,相信潜在的通关及免税购物政策可能成为其盈利和股价的催化剂。该行予集团目标价222.2港元。该行预期,在免税购物中心容量增加以及更多时尚和奢侈品牌引入的推动下,公司于2024年的海外门店销售额将达到867亿元人民币,推动集团2022至24年的收入以44%复合年增长率增加,此外,公司盈利能力有望继续提升,毛利率将从2021年的32.9%上升至2024年的37.7%,并预计其2024年纯利将达到180亿元人民币。

- 大摩:重申$美团-W(03690.HK)$为行业首选,维持增持评级

摩根士丹利发表研究报告指,疫情下美团的基本面仍然比同行更具弹性。集团正进行成本优化,重申集团为行业首选,维持目标价240港元及「增持」评级。该行表示,受惠于外卖业务量按年增长17%,及IHT(到店、酒店及旅游)业务收入增长14%,维持对集团第三季度核心本地商务收入的预测,预计将达464亿元人民币,按年增长25%。该行正等待更清晰的疫情路线图,以推动集团录得更好增长。该行认为,集团未来3年的潜在市值为3,500亿美元,即以最乐观的情况计算,每股达450元。

- 高盛:上调$颐海国际(01579.HK)$评级至买入,目标价下调至21.6港元

高盛发表研究报告表示,重新审视调味品行业需求、资本开支及成本趋势后,认为行业周期正逐渐回暖,并将持续改善,将颐海国际的投资评级从中性上调至买入,对面向消费者的复合调味品销售复苏持乐观态度,预期在公司的定价策略下渗透率将提升。该行指出,今年至来颐海的股价累计下跌54%,认为已出现过度调整,预计今年下半年及明年利润率将回升,加上关联方业务的价格上升及成本压力有所缓解,都可成为近期关键催化剂,相信现时为入市时机。高盛指,颐海现价为2023年预测市盈率约18倍,而行业平均市盈率为33倍,香港上市餐饮股平均市盈率为20倍,相应将其目标价由22港元下调至21.6港元。

编辑/somer

风险提示:上文所示之作者或者嘉宾的观点,都有其特定立场,投资决策需建立在独立思考之上。富途将竭力但却不能保证以上内容之准确和可靠,亦不会承担因任何不准确或遗漏而引起的任何损失或损害。