个税

个税

后台接到粉丝提问,公司在未发工资的前提下,先把个税申报了,这样可以吗?

其实这种情况很常见,尤其是一些特殊类型的企业。比如建筑企业或者一些效益不怎么好的企业,他们经常会出现工资几个月发一次工资的情况,这个时候很多会计都会按月计提工资时候就把个税算出来,然后给职工申报了。

这种情况本质上讲就是工资未发,个税先申报了。

这样做有没有问题呢?

有!这样做不仅不符合条例,而且还可能被员工举报。

理论上,工资有所属期、工资发放期、税款所属期和税款申报期。而个人所得税申报时所涉及到的是工资发放期、税款所属期和税款申报期,与工资所属期无关。

而工资发放期是指工资实际发放的日期,按照个人所得税法的规定,工资实际发放的日期所属的月份即为税款所属期,税款所属期下月的征期为该所属期税款对应的申报期。

纳税人应当按照工资发放期进行税款的计算,在税法规定的税款申报期内进行税款的申报。

假如某公司再2020年7月招聘了一批大学生,7月份入职,由于大学生各种手续办理,7月工资和8月的工资都合并到9月发放。

在会计核算上,7、8月都是需要计提工资的,假如都是6000,那么:

7月、8月分录分别为

借:管理费用-工资6000

贷:应付职工薪酬 6000

那么在自然人电子税务局(扣缴端)做申报的时候,因为我们是7月份入职,那么任职受雇时间就是7月1日。

个税

个税

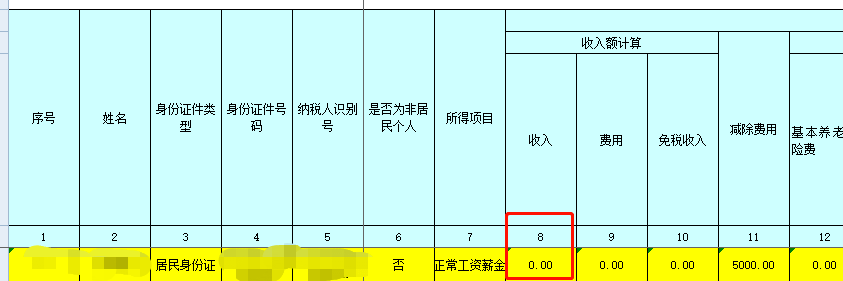

从7月开始就需要按月申报个税,7月所属期和8月所属期都是零申报。

个税

个税

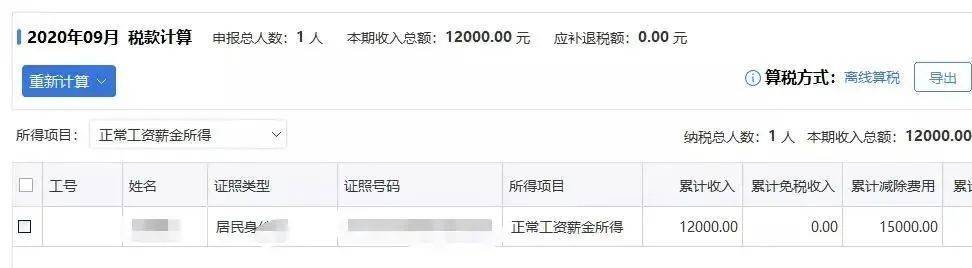

9月实际发放时候就需要计算个税了,那么实际上算下来也是没有个税的。

借: 应付职工薪酬 12000

贷:银行存款 12000

个税

个税

这里假设社保还未实际从工资中缴纳,社保扣除等实际支出时候在当月扣除即可。

这样,才是比较正规的做法,账务、申报系统的问题都理顺了。

但有些人却完全不顾税法规定,不管发没发工资,7月的工资6000,8月申报7月个税的时候就报了6000收入,8月工资6000,我9月报8月个税也报了6000收入。虽然结果好像是一样的,9月累计也是12000。

但是!这种做法是不符合税法规定的!而且这种申报方式改变了个人所得税类似收付实现的纳税义务时间,可能给纳税人带去不良影响,也会给公司招来大麻烦!

说个真实的例子:

我朋友同时在A、B都有薪金收入,但A公司一直拖欠不发。

在2019年个人所得税汇算时候发现,A公司给自己每个月都申报了1万的收入,但是实际上自己根本没收到钱。

于是造成了一个什么结果呢?加上这1万的收入,导致他自己的总收入税率跳档,自己要补一大笔税金!于是直接把A公司举报了。

A公司也被税局请去“喝茶”了……