文 |浙商证券首席经济学家 李超 / 孙欧

内容摘要

>> 核心观点

2022年8月信贷同比多增,M2增速继续冲高、社融增速走低,两者再次形成背离。我们认为8月信贷同比多增主要受政策引导影响,实体信贷需求并未大幅修复,尤其是在川渝地区高温拉闸限电冲击部分实体信贷需求的情况下,未来信贷需求修复速度仍将是缓慢的,核心影响因素是地产停贷事件走向及制造业回暖节奏。M2增速继续冲高反映财政存款向居民、企业存款转移及一定程度的资金淤积,受疫情、地产风险事件影响,居民消费意愿、企业投资意愿持续低迷,储蓄意愿提高,去年9月起银行存款增速持续上行,而贷款增速不断回落,银行增加资本市场产品配置。我们认为当前银行存在信贷供给意愿,尤其是在债市拥挤、资产配置收益率已经较弱的情况下,银行有较强的意愿增加企业中长期贷款、按揭贷款以提高盈利水平,因此,当前宽信用的核心症结和未来走向主要依赖于信贷需求,预计信贷需求后续将是小幅修复的,当前的数据背离也将有所缓解。

权益市场方面,预计A股行情将表现为结构化特征,看好以航空机场、旅游酒店、餐饮、免税为代表的出行消费链。此外,新制造稳增长链条看好制造业强链补链(半导体和机床母机)和“新能源+”。固定收益方面,预计10年期国债收益利率在2.6%~2.8%之间震荡。

>>8月信贷新增1.25万亿,同比多增且结构改善

8月份人民币贷款增加1.25万亿,wind一致预期和我们预期分别为1.36万亿和1.5万亿。8月信贷同比多增约300亿元,增速降0.1个百分点至10.9%。8月信贷同比多增与降息及“准财政”发力有关,此外,月末央行积极引导银行加大信贷投放并改善信贷结构,票据利率大幅上行,银行前两旬的“冲票据”状况明显缓解,这与8月表内票据回落、企业中长期、短期贷款上行相呼应:8月企业中长期贷款增加7353亿元,同比多增2138亿元,同比贡献最大,其次为企业短期贷款,虽然减少121亿元,但同比少减1028亿元,与之相对应,票据融资增加1591亿元,同比少增1222亿元。中长期贷款增量占企业贷款和总体贷款增量的比重分别为84%和59%,信贷结构也有改善。投向上,我们认为基建大项目仍是主要方向,尤其是8月3000亿政策性银行基建投资基金完成投放,配套贷款将有接续,此外,制造业、绿色、科技等领域均是重要方向。

我们也提示,8月信贷同比多增主要受政策引导影响,实体信贷需求并未大幅修复,尤其是在川渝地区高温拉闸限电冲击部分实体信贷需求的情况下,未来信贷需求修复速度仍将是缓慢的,核心影响因素是地产停贷事件走向及制造业回暖节奏,总体看,考虑到去年三、四季度经济基本面进入下行期,今年未来几个月信贷均有望实现同比多增。

8月居民中长期贷款增加2658亿元,同比少增1601亿元,相比上月,同比少增幅度有所降低;居民短期贷款增加1922亿元,同比多增426亿元,居民消费行为趋于稳定。8月非银贷款减少425亿元,基本符合季节性。

>>8月社融新增2.43万亿,同比少增主要来自政府债券、企业债券

8月社会融资规模增量为2.43万亿,wind一致预期和我们预测值分别为2.04万亿和2.25万亿,我们的预测更为接近。8月社融较上年同期少增约5593亿元,增速下行0.2个百分点至10.5%。

结构上,同比少增来自于:政府债券增加3045亿元,同比少增6693亿元;企业债券增加1148亿元,同比少增3501亿元,企业债券仍受房地产风险事件影响,表现低迷;股票融资增加1251亿元,同比小幅少增227亿元;社融口径人民币贷款+外币贷款合计增加1.25万亿,同比少增586亿元。

同比多增项目有:未贴现票据增加3485亿元,同比多增3358亿元,经济弱修复进程叠加票据贴现量在月末大幅减少意味着表外票据规模明显改善;委托贷款和信托贷款分别增加1755亿元和减少472亿元,同比多增1578亿元和少减890亿元,均为同比正贡献,委托贷款细则2018年初发布,2018-2019年为委贷回落压力最大的时段,2020年以来,数据趋于稳健,本月大幅多增意味着市场进一步走向规范化;2022年融资类信托监管持续,其净融资规模仍将维持负值,总量继续压降,但同比去年将实现少减,这项走势符合我们预期。

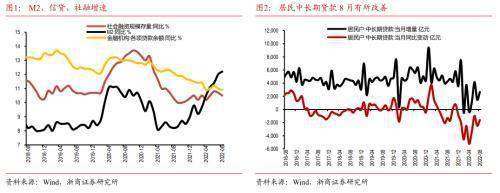

>>M2继续上冲反映财政存款向居民、企业存款转移及一定程度的资金淤积

8月末,M2增速继续上行0.2个百分点至12.2%,续创新高,除了受益于信贷稳健,核心受财政收、支节奏影响:财政存款不计入M2,今年以来,特定国有金融机构和专营机构上缴利润增强财政可用财力维稳财政支出,而减税降费、留抵退税拖累财政收入,两者共同作用使得今年以来财政存款向居民、企业存款迁移的幅度高于往年,今年1-8月累计,财政存款增加7352亿元,同比少增9779亿元,而居民和企业存款分别增加10.82万亿和5.22万亿,同比多增4.4万亿和3.7万亿;8月单月,财政存款同比少增4296亿元,而居民、企业存款分别同比多增4948和3943亿元。同时,特定机构上缴利润和留抵退税支持实体经济均不影响社融,这是今年M2增速与社融背离的核心原因。

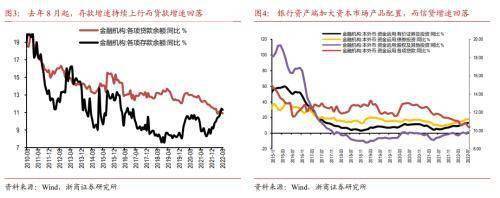

但我们更想强调的是宽信用症结在信贷需求不足。受疫情、地产风险事件的扰动,居民消费意愿、企业投资意愿持续低迷,储蓄意愿提高,而居民贷款购房、企业贷款扩大资本开支的意愿较弱,去年9月起银行存款增速持续上行,而贷款增速不断回落,截至今年8月末,存款增速自去年8月的8.3%低位上行至11.3%,提高3个百分点,同期贷款增速由12.1%回落至10.9%,下行1.2个百分点,存款增加但信贷需求疲弱,导致银行的资产端大幅增加债券、股票配置,银行信贷收支表数据显示,2021年8月至2022年7月,银行债券投资增速由9%上行至17.9%,有价证券及投资增速由5.1%上行至13.2%,股权及其他投资增速由-4%上行至1.3%,资金一定程度上淤积资本市场是导致流动性宽松、债市收益率持续低位的主要原因。观察贷款需求指数的回落更加直观,2022年二季度,贷款需求指数较去年同期回落13.9个百分点,制造业、基建、批零和地产行业分别回落9、6.6、8.3和6.6个百分点,小型、中型、大型企业贷款需求指数分别回落11.3、8.1和7.7个百分点,小企业压力更大。

因此,我们认为当前银行存在信贷供给意愿,尤其是在债市拥挤、资产配置收益率已经较弱的情况下,银行有较强的意愿增加企业中长期贷款、按揭贷款以提高盈利水平,因此,当前宽信用的核心症结和未来走向主要依赖于信贷需求。我们预计制造业投资、基建投资继续稳健运行,仍将是核心信贷投向,地产领域从维稳按揭贷的角度,预计央行仍存在继续下调5年期LPR的概率,刚需对应的居民按揭贷放量将是重要的宽信用载体,后续继续密切跟踪地产高频销售数据、信用债市场单周净发行数据的走势,综上,我们预计年内信贷需求将是小幅修复的,当前的数据背离也将有所缓解。

8月末M1增速较前值继续回落0.6个百分点至6.1%,主要受地产销售仍然低迷、经济基本面活力仍然偏弱的影响。8月末M0同比增速较前值继续提高0.4个百分点至14.3%,数据高位也体现经济走势的结构性失衡,较高的M0增速与2020年疫情期间及其此后月份的数据表现相似,一方面,疫情冲击四五线城市及中小实体部门,实体储蓄意愿下降、持币需求增加,另一方面,农民工返乡也导致现金持有量增多,导致M0增速走高。

>> 预计宽信用基调延续,短期流动性或继续宽松

我们认为当前货币政策仍以稳增长保就业为首要目标,维持稳健略宽松的政策基调,核心仍在宽信用。对于短端流动性,我们认为从维稳的角度看短期仍将保持宽松,但也提示央行当前也较为关注物价、国际收支及金融稳定问题,若地产销售数据回暖,而物价大幅上行、国际收支面临失衡风险或资本市场加杠杆情绪继续升温,则将是观察央行收紧短端流动性的重要时点。

对于大类资产表现,权益市场方面,我们预计A股行情将表现为结构化特征,在常态化核酸检测持续的情况下,仍看好以航空机场、旅游酒店、餐饮、免税为代表的出行消费链。此外,新制造稳增长链条看好制造业强链补链(半导体和机床母机)和“新能源+”。固定收益方面,市场预期基本面及宽信用走势仍存不确定性,预计10年期国债收益利率在2.6%~2.8%之间震荡。

风险提示

疫情超预期恶化、地产领域风险继续拖累信贷需求,若叠加国际收支承压、金融稳定重要性提高,将加大货币政策操作难度。

来源:金融界