2022年作为资管新规正式实施的元年,券商资管业务在经历三年去通道整改后正迎来全新的发展机遇和挑战。

受2022年上半年境内外复杂多变的市场环境以及资本市场波动加剧所影响,Choice统计显示,报告期内,上市券商整体实现资管业务手续费及佣金净收入(下称:资管净收入)219.45亿元,较2021年同期微降4.42%。

但在板块业绩整体承压的现实背景下,业内继续强化主动管理能力考量板块质量的同时,来自监管层面的利好也在推动券商积极通过设立资管子公司、申请牌照、加快大集合参公化改造等多种方式,加快资管业务的分层布局。

由此也为不少券商创造了在资管业务板块实现“弯道超车”的机会,加速进入公募化赛道抢占,实现了板块业绩的同比翻倍。

头部券商板块业绩下滑,华泰资管为唯一正增长券商

以资管业务手续费及佣金净收入作为衡量上市券商资管业务发展情况的尺度,2022年上半年,在全行业业绩承压之下,资管业务板块却跑出四家净收入同比翻倍券商,24家券商资管业务净收入实现同比正增长,18家券商资管净收入占手续费及佣金净收入之比超10%,最高占比达到56.62%。

与之相对比,2021年同期在资本市场整体行情向好催化下上市券商资管业务整体净收入虽同比提升28.52%至229.64亿元,但具体到微观个体层面,单家券商资管净收入增速最高却未曾超过90%。

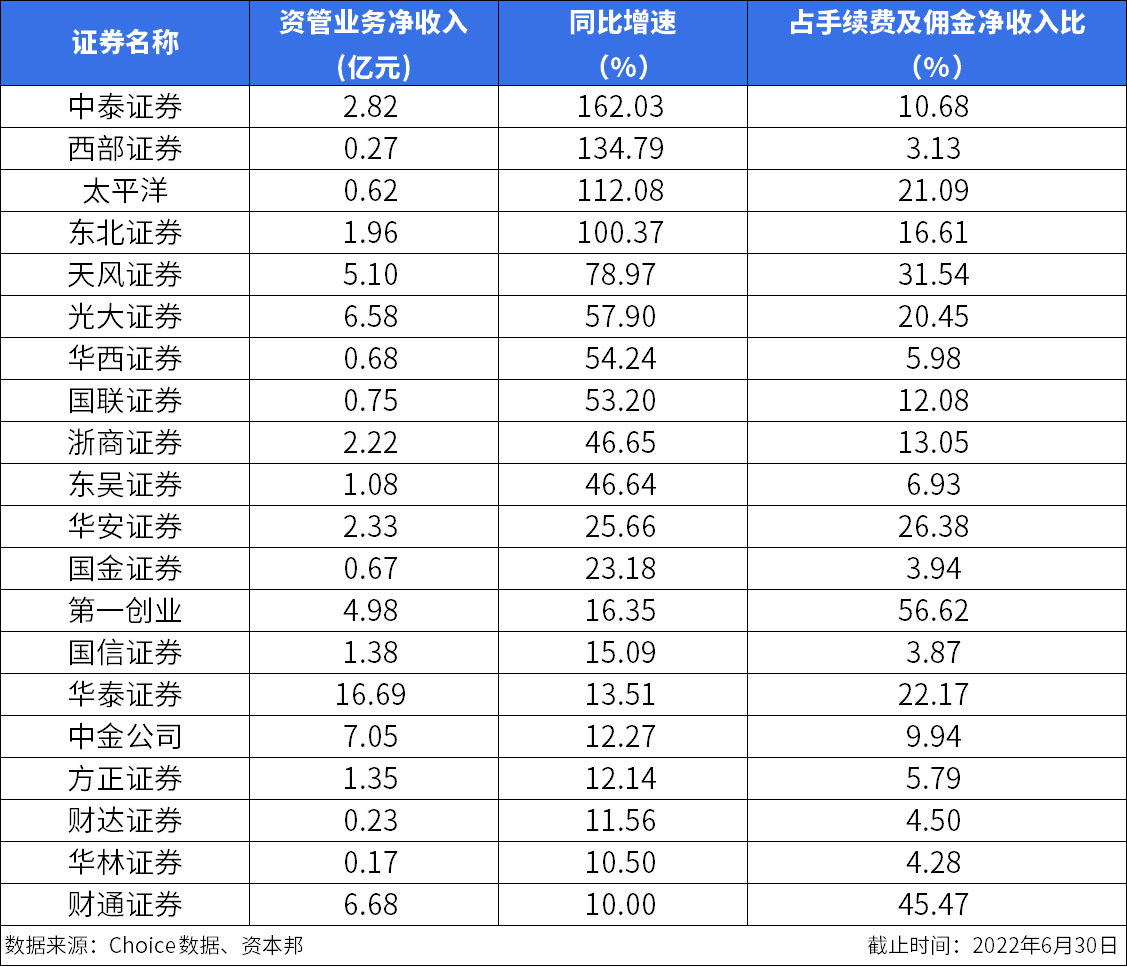

此外,报告期内,实现板块净收入的券商共计17家,资管净收入占手续费及佣金净收入之比超10%共计14家,数量分别较2022年低7家和4家;比重最高为54.59%,较2022年同期最高低2.03个百分点。

就头部券商而言,规模榜前五的资管净收入依然维持在10亿元门槛之上,从高到低依次为(54.32亿元)、(44.19亿元)、(16.69亿元)、(13.95亿元)和(10.86亿元)。

其中,中信证券方面,尽管报告期内公司资管净收入同比微降2.5%至54.32亿元。但截至报告期末,公司资产管理规模合计1.6万亿元(包括集合资产管理计划、单一资产管理计划),资管新规下公司私募资产管理业务市场份额约16.79%,稳居行业第一。

(中基协)

此外,从排名来看,华泰证券从去年第5升至第3,同时也是报告期内头部5家唯一实现资管净收入增长的券商,同比增速达到13.51%。

半年报披露,华泰证券通过全资子公司华泰资管参与经营券商资产管理业务,包括集合资产管理业务、单一资产管理业务、专项资产管理业务和公募基金管理业务(与集团旗下基金公司公募基金管理业务差异化经营)。

按照监管报表数据口径统计,截至报告期末,华泰资管公司资产管理总规模人民币5016.13亿元。根据Wind资讯统计数据,报告期内,华泰资管公司企业ABS(资产证券化)发行规模人民币455.44亿元,行业排名第三。

与此同时,截至报告期末,华泰资管合计管理公募基金产品27只,合计管理规模人民币972.36亿元,实现净收入3.79亿元,规模及净收入同比分别高达3.8倍和10.06倍。

(华泰证券)

四家券商资管净收入翻倍,中泰证券同比增超160%

除华泰证券外,受市场影响,往年的头部四强在资管业务净收入方面均出现了不同程度的业绩下滑,但往年资管业务处于腰部及部分中小型券商板块业绩却表现亮眼。

例如,今年资管业务净收入排名第6-9位机构分别为、、和,期内分别实现板块净收入7.05亿元、6.68亿元、6.63亿元和6.58亿元,较去年同期还分别实现了12.27%、10%、9.57%以及57.9%的净收入增速。

其中,中金公司方面,Choice统计显示,公司旗下负责板块业务子公司中金财富证券仅2022年上半年便创造资管净收入1.79亿元,较去年同期实现了203%的同比增长。

光大证券方面,choice统计显示,公司资管净收入占手续费及佣金之比达20.45%,较去年同期9.43个百分点。

截至6月末,光大证券资管子公司光证资管受托管理总规模4319.77亿元,较年初增加15.29%;其中主动管理类占比93.5%。据中国证券业协会公布数据,公司资管业务手续费净收入排名行业第10名、较上年同期上升2位。

此外,2022年上半年,中泰证券、、证券以及四家资管净收入均实现了100%以上的同比提升,分别达到1.62倍、1.35倍、1.12倍以及1倍。其中,中泰证券同比增速甚至较2021年同期券商增速最高的西部证券(85.92%)还高出76个百分点。

四家券商的资管净收入趋势表现可知,自资管新规过渡期开始以来,2022年为中泰证券资管业务净收入首次实现回暖年份,此前则一直处于下降状态;东北证券和西部证券则分别是从2019年和2021年开启了资管净收入上涨;太平洋证券则处于波动状态。

据相关半年报披露,中泰证券方面,截至2022年上半年末,公司资管规模2028亿元,较年初增长9%,其中公募基金规模较年初大幅提升103%至355亿元。

此外,东北证券方面,公司通过全资子公司东证融汇经营证券资产管理业务。报告期内,东证融汇顺利完成全部存续大集合产品公募化改造,加强高净值客户产品定制化服务,集合资产管理业务规模持续提升。截至报告期末,东证融汇集合资产管理业务规模达319.39亿元,同比增长129.07%。

券商资管规模缓步回升,公募牌照催生新的发力点

整体上看,作为大资管行业重要参与者之一,券商资管业务在资管新规过渡期内整改主要以压降通道业务、大集合参公化改造以及主动管理转型等为主。三年过渡期整改以来,券商资管规模以及相应产品发行数量已经从2018年谷底出现企稳回升迹象。

中基协披露,截至2022年二季度末,证券期货经营机构私募资管业务规模合计15.40万亿元,较上月底减少2727亿元。其中,券商及其资管子公司私募资管业务规模合计7.12万亿元,同比下滑2.7%,环比下滑2.06%。

不过,券商集合资管却延续了此前的增长态势。2022年6月,券商单月备案的集合资管计划设立规模占比重新高于单一资管计划;同时,截至二季度末,券商集合资管客户资产管理规模达到7.35万亿元,同比增长40.8%,环比增长2.08%。

在券商资管业务加速主动管理转型的同时,政策层面,2022年5月份,监管层面也适度放宽了同一主体持有公募牌照数量限制。

新规之下,同一集团在参股及控股一家公募基金管理公司的基础上,集团下设的证券资管子公司、保险资管公司、银行理财子等资管机构也将被允许申请公募牌照。

这也意味着包括头部券商等在内的大型将可以同时控制一家基金公司和一家公募持牌机构。

此前,受限于公募“一参一控”限制,券商申请公募牌照进程缓慢。自2013年获得首张牌照起,截至目前,仅14家券商及其资管子公司获准开展公募基金管理业务。

具体分别为高华证券、、、、、中银国际证券6家券商,以及渤海汇金资管、财通资管、华泰资管、东方资管、长江资管、浙商资管、中泰资管和资管8家券商资管子公司。

上述名单可见,此前受限于牌照监管,诸如中信证券、、海通证券、、广发证券、、等头部券商及其资管子公司尚无公募牌照。

不过,自2020年7月新规发布至今年5月正式落地,券商设立资管子公司意愿明显提速。

截至目前已有12家券商表示申请设立资管公司,具体包括、万联证券、申万宏源、、中金公司、华创证券、中信建投、中信证券、东兴证券、、国信证券和。其中,中金公司、中信证券、申万宏源等券商已明确表示还将申请公募牌照。

据分析,我国公募基金规模占上市公司总市值比重仅25%,远低于2020年美国共同基金规模占上市公司总市值比重约60%。考虑到我国居民资金加速进入权益市场的情况,我国公募基金规模未来10-14年的复合增速或达到18%-20%,是黄金十年发展期。

于券商而言,券商可通过参控股公募公司、资管子公司申请公募牌照、券商直接申请公募基金资格等方式参与公募基金行业,目前券商系公募机构超70家且仍在继续扩容。

由于券商与公募基金的客户风险偏好接近,因此浙商证券认为,公募基金能够为券商丰富资管产品种类,券商为公募基金提供代销渠道,利好券商财富管理转型。

此外,券商参控股公募基金的贡献度不断提高,易方达、广发基金对广发证券的净利润贡献度从2015年的6%提高至2021年的23%,汇添富、东证资管对东方证券的净利润贡献度从2015年的11%提高至2021年的49%。

另从国际角度来看,提到,公募牌照限制的松绑还有助于形成更加多元化的公募市场,增强行业竞争力,头部券商将加速发展公募业务,基金公司通过集团化运营、长效激励约束机制也可提升其服务质量。

半年报指出,证券公司凭借券商资管、参控股公募基金、私募投资基金为主的产品端布局,叠加专业的资本市场配置能力,将为居民财富保值增值提供全方位、优质的产品供给,激发财富生态圈相互赋能、相互提升的乘数效应。