凤凰网财经《市值观察》

核心提示:

1、周大福批发业务收入从2017财年的72.08亿港元飙升至2022财年的438.90亿港元,5年间暴增508.91%与大规模开拓零售网点有着密不可分的关系,从2017年3月份到2022年3月份,周大福的零售网点由2381个增长至的5902个,期间增长147.88%。

2、因为大幅扩张,周大福在营收大涨的同时,毛利率却创出了历史最低水平,资产负债率也达到了历史顶峰。

3、周大福产品下沉的同时,服务质量、产品质量遭到了巨大的挑战,凤凰网财经《市值观察》从周大福官方旗舰店、投诉平台上发现了大量关于周大福产品和服务问题反馈。

———

“打江山易守江山难”,这一现象在周大福珠宝身上体现得淋漓尽致。

作为中国为数不多的百年老品牌,周大福在已故香港富豪郑裕彤手中一步步从珠宝行成长为与爱马仕、LVMH等国际一线大牌们“平起平坐”的大牌公司。

不过,随着郑裕彤的去世,周大福的光环与此前相比要暗淡不少。

目前掌舵周大福珠宝的是郑氏家族第三代核心人物郑志刚,郑志刚的策略是将电商玩法融入珠宝销售中并且积极开拓零售网点,在郑志刚的带领下,周大福2022财年的营收已经超越了昔日巅峰时期,不过净利润离巅峰时期还有不小的距离。

凤凰网财经《市值观察》发现,周大福增收不增利的原因与近几年大幅开拓市场有着密不可分的关系,大量的开拓市场不仅导致毛利率创历史新低,还让公司资产负债率达到了历史最高水平。

此外,周大福在大幅开拓市场之时,线上和线下同时出现了大量的投诉,被质疑下沉市场后遗症。

富三代郑志刚带着周大福“回血”

提到周大福,很多人会以为其背后是周姓人家的品牌,其实不然,真正掌控周大福走向的是已故郑裕彤所代表的郑氏家族。

公开资料显示,郑裕彤的父亲是广州的绸缎商人郑敬诒,与黄金商人周至元是同乡兼好友。郑裕彤只读过小学,在1938年抗日战争爆发后,便辍学到澳门周至元的周大福珠宝金行打工,1943年与周至元女儿周翠英结婚,并在1956年继承了周大福,也是自此开始,郑氏家族开始掌控周大福。

2015年香港福布斯富豪榜,郑裕彤以150亿美元的财富,排第三。

2016年9月29日晚间,郑裕彤因病去世,享年91岁。

从小小的周大福珠宝行到全香港第三,郑裕彤的一生堪称一代“枭雄”。

不过,打江山容易守江山难。自从郑裕彤去世之后,郑氏家族所掌控的核心公司周大福珠宝的荣光较昔日暗淡了不少。

从收入上看,在2014财年时,周大福营收就达到了774.07亿港元,净利润达72.72亿港元,而此后多年,周大福营收和净利均出现了不同程度的下滑。

近几年,周大福的业绩开始回暖,除了行业因素以外,周大福之所以能迅速“回血”离不开郑氏家族第三代核心人物郑志刚,其也被委以“重振家业”的重任,郑志刚将电商玩法融入珠宝销售中,主管智慧零售板块,在郑志刚的经营下,周大福的零售业务近几年在以肉眼可见的速度扩张。

据了解,周大福一共有七块业务,目前第一大业务是批发,而在2017年时,周大福的核心业务还是黄金销售。

从周大福的各个业务收入变化数据不难看出,周大福的批发业务也是在2017年开始发力,从2017财年的72.08亿港元飙升至2022财年的438.90亿港元,5年间暴增508.91%,而原来的黄金销售业务增长不足50%。

周大福的批发业务收入主要来源于加盟商,加盟商从周大福拿到货后进行零售,当消费者确认交易完成后,业务收入会计算到周大福的批发收入中。财报显示,此类加盟零售点的营业额占中国内地批发营业额的约60%。

凤凰网财经《市值观察》梳理发现,从2017年3月份到2022年3月份,周大福的零售网点由2381个增长至的5902个,期间增长147.88%,其中,周大福在中国内地共开设5764个。此外,周大福珠宝加盟零售点4014个,较2021财政年末增长近51%,而截至2017年3月31日,周大福的加盟零售点仅517个,5年间加盟零售点暴增了676.4%。

在这样的背景下,加盟零售点的增加有力推动了周大福在中国内地批发营业额的增长。2022财年,周大福中国内地的批发营业额大幅增长79.9%。

而周大福2022财年实现总营收989.38亿港元,相比2021财年增长41.01%;净利润为68.80亿港元,相比2021财年的61.76亿港元同比增长11.4%。

由此可见,加盟商零售网点确实为周大福贡献了巨大的营收。

不过,福兮祸所伏,大量加盟商的加入也为周大福埋下了诸多隐患。

下沉市场后百年品牌隐患突显

周大福与加盟商绑定后,可以说是一荣俱荣一损俱损。

根据周大福今年7月公布的2023财年第一财季业绩报告,周大福录得零售值同比下降3.7%,其中占周大福总收入接近90%的中国内地业务录得零售值同比下降2.8%,同时中国香港、中国澳门及其他市场录得零售值同比下滑11%。

零售值下滑会直接影响到周大福的批发业务,进而影响到周大福的整体业绩。

此外,由于批发业务及黄金珠宝及产品的销售占比上升,周大福的毛利率出现了严重下滑,2022财年经调整后毛利率为23.4%,比2021财年下降了4.8%,为历史最低水准。

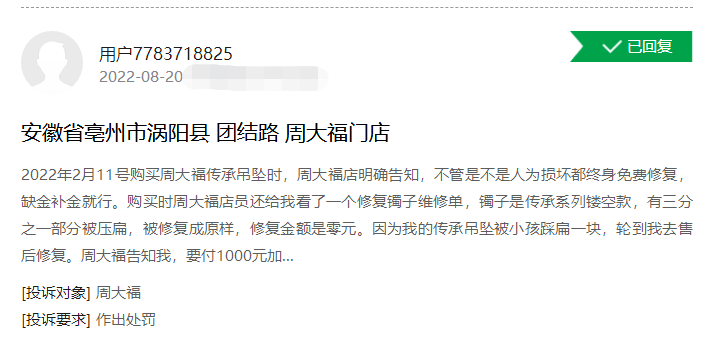

不仅如此,周大福的产品和品牌质量也遭受到了质疑。

周大福飞速扩张的零售网点是在三线及以下的城市,而且主要是透过省代及加盟商的形式扩充业务。

与一、二线城市相比,三线及以下城市的消费水平、服务质量等会相对较低一些,那如何约束好加盟商,保证产品质量,保护好品牌优势等将是一个巨大的挑战。

据了解,截止8月27日,在某投诉平台上,搜索“周大福”有2440条结果,投诉内容大多为“产品质量”、“退换纠纷”、“服务”等,除网络购物以外,大部分关于实体店的投诉主要自于三线及以下城市甚至县城地区。

而在某宝上的周大福旗舰店中,随机打开几款产品查看追评内容后,我们发现也是有很多关于“产品质量”以及“服务质量”的问题。

大幅开拓市场虽然让周大福取得了一定的收益增长,但作为百年品牌,常常因产品和服务质量等问题被投诉,就多少有些影响品牌声誉。

业内人士也表示,加盟策略虽然可以加快开拓市场的步伐,但背后依赖的是加盟管理和品牌维护的能力,如果管理跟不上,加盟店最终只能变成累赘,进而反噬周大福。

大量开拓零售网点也让周大福的库存达到了历史顶峰。年报显示,周大福2016财年时库存为313.77亿港元,2022财年时已经增至572.54亿港元,黄金饰品的流通性本身就比较弱,存货的增加往往会进一步增加仓储成本,进而影响公司整体的运营成本。

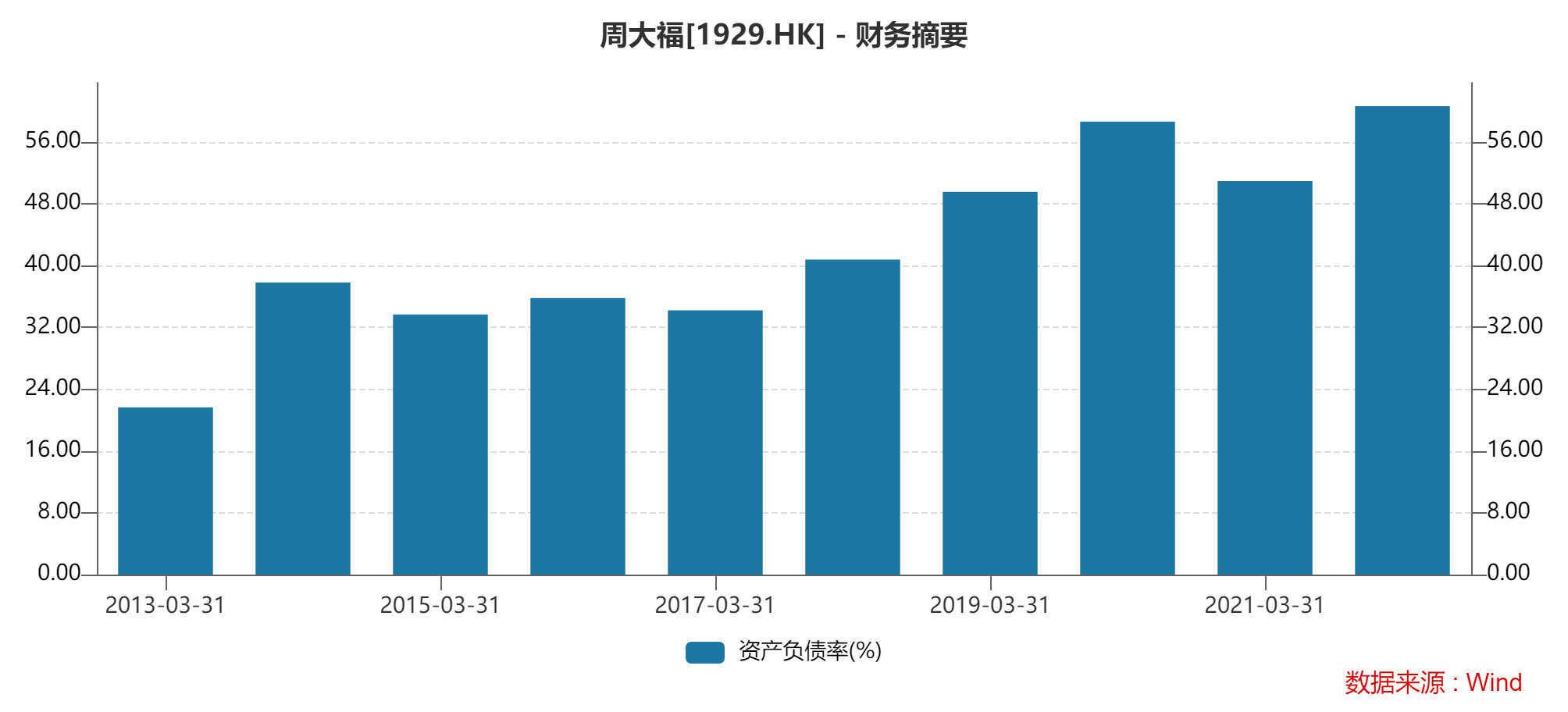

此外,由于大量开拓零售网点,周大福的资产负债率由2016年的35.79%飙涨至2022财年的60.62%,对于零售行业公司来讲,资产负债率越高往往也代表着财务风险相对较高。

同行业公司中,周大生2016年资产负债率为32.04%,2021年底为16.91%;老凤祥2016年资产负债率为57.14%,2021年底为51.25%;中国黄金2016年底资产负债率为63.51%,2021年底为39.76%,在同行公司中资产负债率整体下降的情况下,周大福逆势扩张让公司承担着一定的财务风险。

遭中信证券、美银证券下调目标价

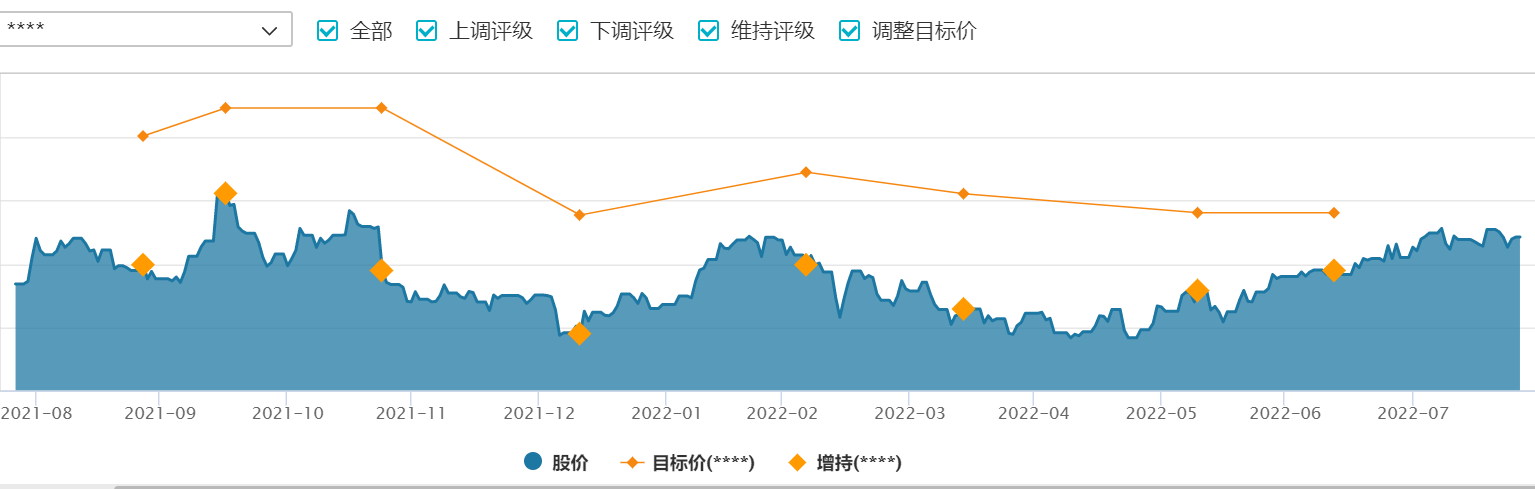

对于周大福的2022财年年报,多家机构进行了下调了目标价。

美银证券发布研究报告称,周大福估值具吸引力,但因同业估值收缩,目标价由22.1港元下调至19港元。基于国内同店销售下跌低单位数,美银证券认为周大福2023财年收入增长5%至7%,销售点则净增1000间。

中信证券研报指出,考虑局部疫情对周大福2023财年中4月和5月业绩已造成的冲击以及黄金销售热潮的持续,下调公司2023-2025财年营业收入预测至1096.6亿/1250.0亿/1402.3亿港元;下调归母净利润预测至74.9亿/91.5亿/106.4亿港元。

Wind数据显示,近一年的的时间里,机构给周大福的目标价随着股价波动整体是在下降的。

业内分析师对凤凰网财经《市值观察》表示,机构给的目标价虽然不能准确代表公司股价的预期高点,但可以通过目标价的趋势变化来判断机构对于公司股价的走势预期。

后记:

郑志刚接手周大福以来,确实让这家百年老店逐渐有了恢复昔日巅峰的迹象,网点零售的开拓也确实给周大福带来了巨大的收益,但现在因为飞速扩张,产品和服务质量等问题已经逐步开始影响周大福的百年品牌声誉。

此外,也因为飞速扩张,周大福的毛利率达到了历年最低水准,资产负债率却创了历史新高。当下,周大福该如何在不影响产品质量和保证经营风险不进一步扩大的情况去合理开拓是郑志刚急需思考的问题。