2022年8月26日天合光能(688599)发布公告称安信证券、华福证券、景林资产、聚鸣投资、摩根士丹利、摩根大通、白犀资产、鲍尔太平、辰翔投资、高鑫投资、瓴仁投资、鸿道投资、华金证券、君和资本、高毅资产、亘曦资产、沣京资本、大岩资本、丹羿投资、汐泰投资、华杉投资、淡水泉投资、同犇投资、民生证券、顶天投资、固禾资产、趣时资产、富敦投资、鹤禧投资、源乐晟资产、远望角投资、云禧投资、东方马拉松投资、上海信托、平安证券、川投集团、中国人保资产、国华人寿、友邦保险、百年保险资管、交银康联、国任保险、国寿养老保险、平安养老保险、广发资管、天风证券、平安资管、财通资管、国君资管、琛晟资管、鼎锋资管、东方红资管、中金资管、合众资管、和谐汇一资管、国海资管、西部证券、工银安盛资管、光大理财、兴银理财、中信资管、Polymer Capital、Carlyle Group、Citadel、First Manhattan、Neuberger Berman、UBS、兴业证券、Y2 Capital、银河证券、中金公司、中信建投证券、长江证券、浙商证券、招商证券、开源证券、中银国际证券、华西证券、国海证券、国盛证券、东方证券、东兴证券、西南证券、东吴证券、上海证券、国信证券、联储证券、瑞信证券、高盛高华证券、中信里昂证券、太平洋证券、广发基金、富国基金、中欧基金、广发证券、易方达基金、博时基金、汇添富基金、国投瑞银基金、华泰柏瑞基金、华夏基金、南方基金、鹏华基金、天弘基金、诺安基金、国金证券、诺德基金、长城基金、海富通基金、嘉实基金、招商基金、上投摩根基金、上银基金、中银基金、申万菱信基金、鹏扬基金、光大证券、平安基金、民生加银基金、浦银安盛基金、建信基金、中科沃土基金、汇安基金、融通基金、华宝基金、合远基金、新华基金、海通证券、鑫元基金、信达澳亚基金、中信保诚基金、兴业基金、华富基金、金鹰基金、东海基金、东吴基金、东兴基金、华安基金、华泰证券、汇丰晋信基金、华商基金、恒越基金、博远基金、风和基金、财通基金、安信基金、博道基金、方正富邦基金、创金合信基金、华创证券、富安达基金、淳厚基金、和谕基金、大成基金、九泰基金、德邦基金、高瓴资本、红杉资本、红土资产、混沌道然于2022年8月25日调研我司。

具体内容如下:

问:对于2023年的业绩状况有何展望?

答:2022年新增装机约280-300GW,欧洲因俄乌战争对光伏产品需求大增。预计2023年新增装机380-400GW之间,增幅在30%。

问:青海基地的硅片、硅料产业园预期投产进度如何?天合光能向上游拓展产业链进展如何?

答:青海基地是天合光能孕育较长时间的规划,也是成功落地的项目(一期在青海西宁),现在来看项目各项进展非常顺利。一期从工业硅(10万吨)、多晶硅(5万吨)开始,建设周期为12-16个月。硅片(20GW拉晶)项目2022年底和2023年初投产,电池、组件的进展也顺利。

问:硅料价格预计如何变化?

答:预计硅料的供需关系在2023H1大幅改善,硅料价格下降,2023年有效硅料产能预计150万吨左右,2024年有效产能预计250万吨左右。

问:美国市场未来可能有何变化?对天合光能的经营业务有何影响?

答:美国市场的情况确实较为复杂,影响了市场需求、项目开发进度,2022年市场规模20-30GW。电站受到了较大阻碍,分布式系统业务稍好。预计2023年美国市场整体45GW左右,这源于总统令的发布和市场恢复。未来如果乐观(3-5年),美国市场的需求可能达到70-80GW。公司在美国市场的主要挑战是供应链、硅料可追溯问题,公司是第一家获得美国海关认可的中国光伏企业,这得益于公司与合作伙伴的紧密合作。公司2022年下半年美国市场出货恢复正常状态,环比上半年大幅提升,全年预计2GW以上。预计2023年可以恢复公司在美国市场的正常市占率水平。

问:公司对于TOPCon技术路线的选择?对于其他电池技术路线有何考虑?

答:LPCVD技术路线比较稳定,但石英耗材消耗较多。PECVD可以解决石英耗材消耗问题。公司对于两种技术路线都进行了储备。

综合比较后,Topcon是当期最优的技术选项,HIT、IBC技术路线也进行了充分储备,另外在钙钛矿方面,公司获得了国家重点研发计划的支持。后续如果这些技术成熟,能够迅速推动产业化。

问:公司210R的出货规划如何?相对于此前210组件的优势是什么?

答:210R在欧洲市场反馈较好,在手订单3-4GW,价格超过0.30元/W。

问:上半年公司经营性现金流同比改善明显的主要原因?

答:经营性现金流入方面,组件分销的收款高于直销,风险管控能力提升使得公司利润和款能力增加。经营性现金流出方面,支付货款更多地采用了银承方式。总体来看同比增加了30多亿的经营性现金流净额。

问:分布式系统单瓦盈利升的原因?

答:主要原因是销售结构的改变。去年主要是全款和贷款销售,今年惠农宝比例提升,在产业链提供服务环节增加,盈利能力提升。

问:美国诉讼案件情况?

答:公司已经向美国已经提出了驳的申请,并在英国伦敦提起仲裁。当前双方合同还处于有效期内,道达尔方未满足终止合同的条件,也没有履行终止合同的程序。伦敦国际商事仲裁通常在仲裁庭成员指定后的18个月至2年内完成仲裁裁决,耗时较长,未来3年对公司财务不会有影响。

问:跟踪支架毛利率情况?

答:12%左右,预计2022H2毛利率有大幅改善空间。

天合光能主营业务:公司是一家全球领先的光伏智慧能源整体解决方案提供商,主要业务包括光伏产品、光伏系统、智慧能源三大板块。光伏产品包括单、多晶的硅基光伏组件的研发、生产和销售;光伏系统包括电站业务及系统产品业务;智慧能源包括光伏发电及运维服务、智能微网及多能系统的开发和销售以及能源云平台运营等业务

天合光能2022中报显示,公司主营收入357.31亿元,同比上升76.99%;归母净利润12.69亿元,同比上升79.85%;扣非净利润11.51亿元,同比上升97.06%;其中2022年第二季度,公司单季度主营收入204.58亿元,同比上升75.38%;单季度归母净利润7.26亿元,同比上升52.69%;单季度扣非净利润6.6亿元,同比上升59.26%;负债率69.83%,投资收益-1910.5万元,财务费用3.44亿元,毛利率13.57%。

该股最近90天内共有16家机构给出评级,买入评级13家,增持评级3家;过去90天内机构目标均价为93.42。

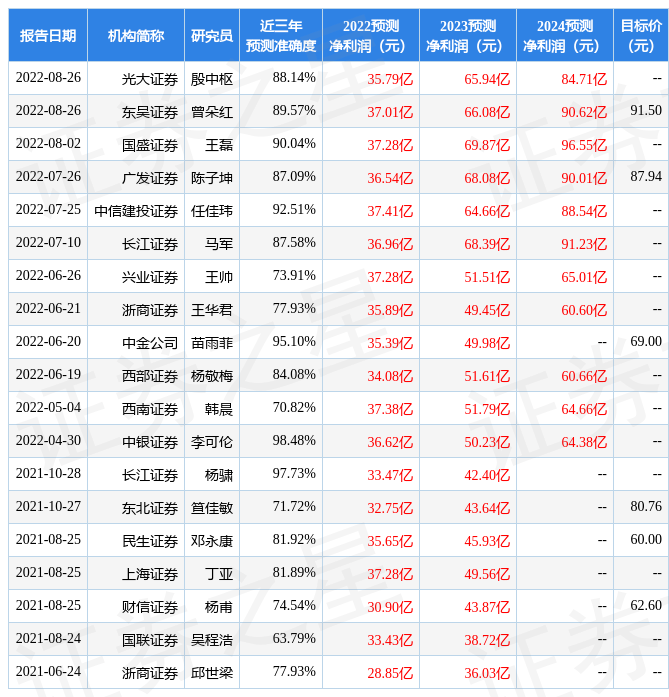

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出6.48亿,融资余额减少;融券净流入10.47亿,融券余额增加。根据近五年财报数据,证券之星估值分析工具显示,天合光能(688599)行业内竞争力的护城河优秀,盈利能力一般,营收成长性良好。财务可能有隐忧,须重点关注的财务指标包括:有息资产负债率、应收账款/利润率。该股好公司指标3.5星,好价格指标2星,综合指标2.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。