文财信研究院 宏观团队

伍超明 胡文艳

核心观点

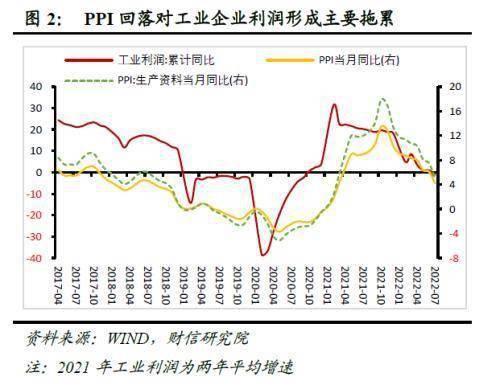

一、从决定企业利润的量、价、成本三因素框架看,PPI价格涨幅回落是工业利润增速大幅放缓的主因。如据统计局初步测算,价格涨幅回落因素导致1-7月份规模以上工业企业利润增速较1-6月份回落2.3个百分点,基本贡献了本月利润降幅的全部。同时,7月份工业生产回落、每百元营收中成本仍在增加,也加剧了工业利润放缓压力。

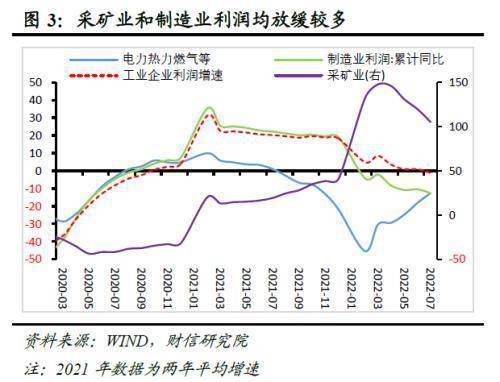

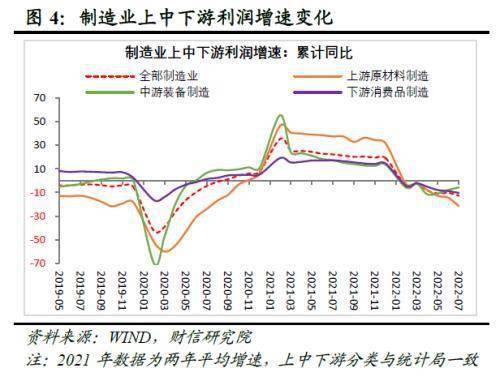

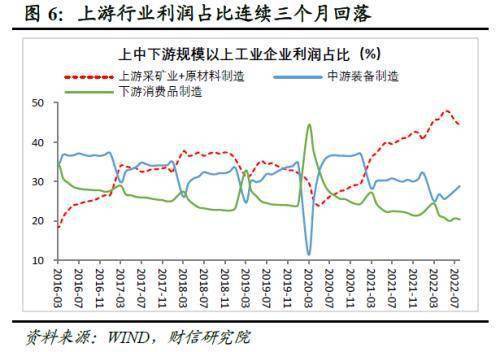

二、分行业看,上游采矿业和原材料制造业利润回落,中游装备制造业盈利改善,工业利润结构持续向好。一是从利润增速看,受大宗商品价格回落较多、房地产等下游需求不足和企业预期偏弱等多重因素的影响,1-7月份上游采矿业和原材料制造业利润增速,分别较1-6月份大幅回落14.5和7.6个百分点;同期在汽车、通用设备等行业的带动下,中游装备制造业利润降幅较1-6月份收窄2.1个百分点。二是从利润占比看,1-7月份上游采矿业和原材料制造业利润占全部工业的比重,较1-6月份回落1.3个百分点至44.3%,连续三个月回落;同期中游装备制造业利润占比较1-6月份提高1.3个百分点,下游消费品制造业占比则继续维持低位。

三、预计未来工业利润修复或依旧面临波折。一是随着助企纾困等逆周期政策加力显效,国内经济有望继续边际修复,有利于企业盈利改善。二是国内消费恢复疲弱,加上房地产市场投资、销售仍处在深度负增长区间,需求不足问题凸显,将制约企业利润修复空间。三是随着海外主要经济体需求持续走弱,加上未来工业品出厂价格(PPI)翘尾因素下降,预计价格因素对工业企业利润增长的拉动作用继续减弱。四是工业企业新一轮去库存周期确认开启,未来企业加速去库存,也会进一步加剧工业利润放缓压力。

四、资产增速放缓继续被动推高企业资产负债率,工业企业开启加速去库存。如资产负债率方面,7月工业企业资产负债率同比提高0.5个百分点,主因资产增速继续放缓,同期负债增速维持不变,表明企业主动加杠杆意愿仍偏弱。库存方面,7月工业企业产成品库存增速较上月回落2.1个百分点至16.8%,新一轮去库存周期确认开启,企业已在加速去库存。

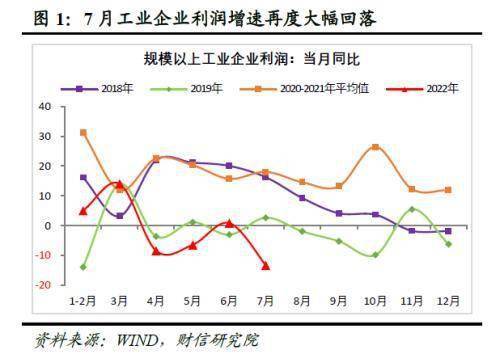

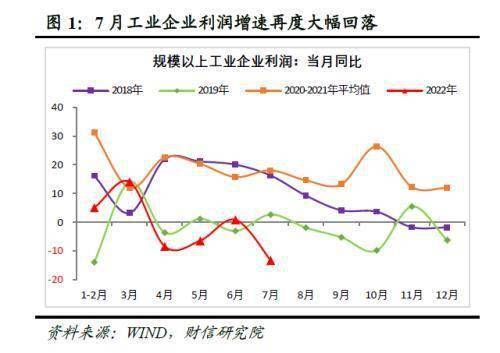

事件:2022年1-7月份全国规模以上工业企业利润总额同比下降1.1%,增速较1-6月份大幅回落2.1个百分点;根据我们的测算,7月当月规上工业企业利润同比下降13.4%,增速创下年内新低,较上月大幅回落14.2个百分点,企业经营压力明显增加。分行业看,占规模以上工业利润比重为76.2%的制造业,1-7月份利润同比下降12.6%,拖累明显;41个工业大类行业中,有25个行业利润同比下降,工业企业亏损面仍然较大。

正文

一、量减、价降、成本升,PPI价格涨幅回落是工业利润放缓主因

一是量的方面,受南方高温天气、弱需求和高库存的叠加影响,7月份规模以上工业增加值增速较上月回落0.1个百分点至3.8%,对工业利润恢复形成一定拖累。

二是价格方面,受全球经济衰退预期增强和国内地产需求疲弱影响,原油、有色金属、煤炭等大宗商品价格多数下跌,加上高基数效应犹存,7月份工业生产者出厂价格指数(PPI)和生产资料价格指数分别增长4.2%、5%,较6月份分别大幅降低1.9和2.5个百分点,是本月利润增速再度大幅回落的主因 (见图2)。如据统计局初步测算,价格涨幅回落因素导致1-7月份规模以上工业企业利润增速较1-6月份回落2.3个百分点,基本贡献了本月利润降幅的全部。

三是成本方面,助企纾困等政策效果持续显现,但原材料价格仍在相对高位,加之疫情散发和高温天气导致企业生产经营再度受阻、需求恢复偏弱,企业单位成本上升压力仍在增加,继续对利润形成拖累。如1-7月份规模以上工业企业每百元营业收入中的成本为84.70元,较1-6月份提高0.18元,较去年同期提高1.07元,除个别月份外,规上工业企业单位成本已持续上涨一年半以上。分行业看,制造业是工业企业成本上升的主要推动部门,1-7月份制造业每百元营业收入中的成本较1-6月份增加0.19元,此外采矿业和电力热力燃气及水的生产供应业成本环比亦由降转增。企业成本虽持续增加,但受益于助企纾困政策仍在继续显效,1-7月每百元营收中的费用环比减少0.02元,总体延续回落态势。

二、上游利润回落、中游盈利改善,工业利润结构持续向好

一是从三大门类看,采矿业和制造业利润均放缓较多,电力热力燃气等供应业利润持续改善。如1-7月份,采矿业、制造业利润同比分别为105.3%、-12.6%,增速较1-6月份分别回落14.5和2.2个百分点,回落幅度均较大;同期电力、热力、燃气及水生产和供应业利润同比下降12.5%,降幅较1-6月份收窄5.6个百分点,连续5个月收窄,利润持续明显改善。

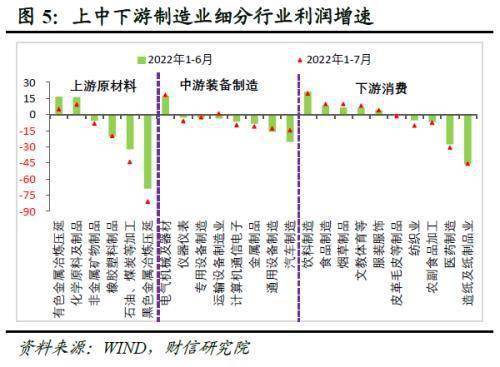

二是从制造业内部看,上游原材料制造业是主要拖累,中游装备制造业利润继续改善。其一,受大宗商品价格回落较多、房地产等下游需求不足和企业预期偏弱等多重因素的影响,上游原材料行业利润降幅明显扩大,如1-7月份原材料制造业利润同比下降21.6%,降幅较1-6月份扩大7.6个百分点(见图4-5),影响规模以上工业企业利润增速较1-6月份回落2.2个百分点,是下拉工业企业利润增速最多的板块。其二,受益于产业链供应链持续恢复,加之出口增长保持韧性、政策扶持力度加大,1-7月份中游装备制造业利润降幅较1-6月份收窄2.1个百分点(见图4),7月当月利润增速较6月份加快2.7个百分点至6.8%,连续三个月回升。分行业看,7月分别汽车制造业利润增速较6月份加快30.1个百分点至77.8%,是利润增长最快的行业之一,其年内累计利润降幅亦明显收窄(见图5)。其三,受消费需求恢复偏慢和医药行业拖累显著的影响,1-7月份消费品制造业利润同比下降10.3%,降幅较1-6月份扩大1.5个百分点(见图4)。其中,1-7月份医药制造利润同比下降30.7%,降幅较1-6月扩大3.1个百分点,拖累最大;此外纺织业、农副食品加工业和皮革毛皮等制造业利润降幅也均有所扩大(见图5)。

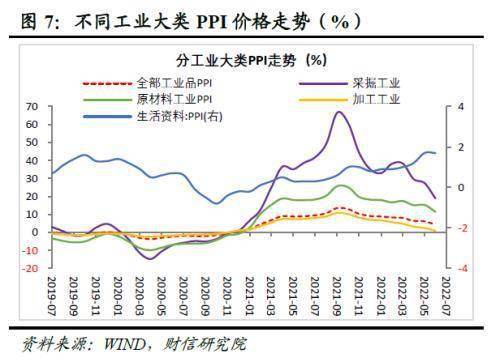

三是上游利润占比连续三个月回落,工业利润结构持续好转。1-7月上游采矿业和原材料制造业利润占全部工业的比重为44.3%,较1-6月份回落1.3个百分点,连续三个月回落;同期中游装备制造业利润占比较1-6月份提高1.3个百分点,下游消费品制造业利润占比仍处低位(见图6)。上中下游利润分化继续有所缓解:一方面与价格的分化减弱密切相关,如7月份采掘工业和原材料工业PPI增速分别较上月大幅回落8.5和3.8个百分点,同期加工工业PPI增速较上月仅回落1.5个百分点,生活资料PPI增速与上月持平(见图7),上中下游价格增速差明显缩小;另一方面产业链供应链持续恢复、出口强劲和逆周期政策加码,也对推动中下游行业生产和利润恢复产生了重要积极作用。

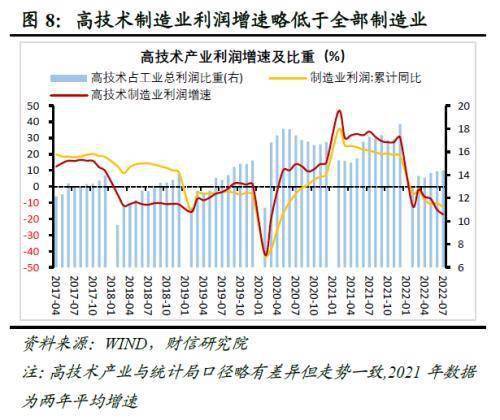

四是高技术制造业利润继续放缓,但新旧动能转换趋势未变。根据我们的统计,1-7月份高技术制造业利润同比降幅继续有所扩大,且增速仍低于同期全部制造业(见图8),主因受高基数效应影响,高技术制造业中利润占比约3-4成的医药制造业利润回落较多(1-7月份同比下降30.7%)。但国内新旧动能转换的大趋势未变,从利润占比看,2022年1-7月份高技术制造业利润占规模以上工业利润的比重,较1-6月份提高0.1个百分点,较2019年同期仍高0.8个百分点。

三、预计未来工业利润修复或依旧面临波折

7月工业利润增速回落,全面验证此前我们“不排除工业利润单月增速再度回落”的判断,往后看,工业利润修复或依旧面临波折:一是随着助企纾困等逆周期政策加力显效,国内经济有望继续边际修复,有利于工业企业盈利改善。二是国内消费恢复疲弱,加上房地产市场投资、销售仍处在深度负增长区间,需求不足问题凸显,将制约利润修复空间。三是随着海外主要经济体需求持续走弱,加上未来工业品出厂价格(PPI)翘尾因素下降,预计价格因素对工业企业利润增长的拉动作用继续减弱。四是工业企业新一轮去库存周期已确认开启,未来企业加速去库存,也会进一步加剧工业利润放缓压力。

四、资产增速放缓继续被动推高工业企业资产负债率

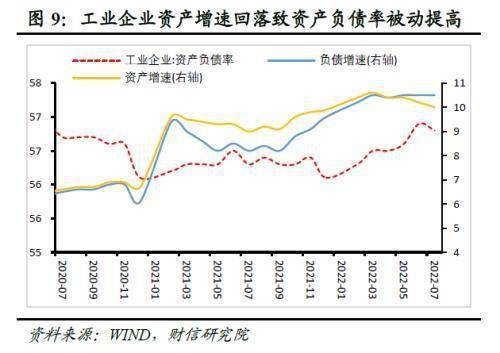

2022年7月末,工业企业资产负债率为56.8%,较去年同期提高0.5个百分点(见图9)。

从资产和负债增速看,7月末两者分别与上月回落0.2个百分点和持平,分别为10 %和10.5%(见图9),前者增速下降是资产负债率提高的主因,表明资产负债率较去年同期增加并非企业主动加杠杆(负债增速提高),而是企业经营困难增加,导致其资产增长放缓,被动式推高了资产负债率。

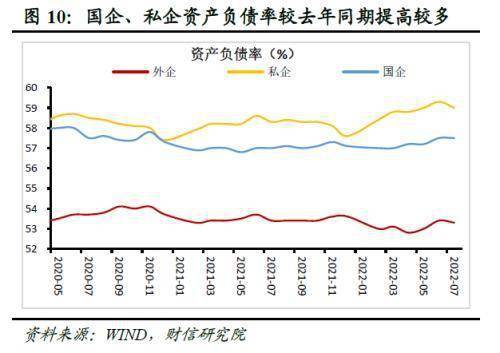

分企业类型看,国企和私企资产负债率同比提高较多,外企资产负债率回落。7月末国企、私企和外企资产负债率分别为57.5%、59%和53.3%,分别较去年同期提高0.5、提高0.7和降低0.1个百分点(见图10)。由于不同类型企业的资产和负债增速数据需要晚几天公布,因此暂时无法完全判定上述三者谁是被动加杠杆主力。但根据以往的数据,私企资产增速自4月份高点以来持续回落,加之私企1-7月利润同比降幅较1-6月扩大3.7个百分点,回落幅度高出全部工业企业1.6个百分点,预计私企资产增速放缓较多的概率偏大。此外,1-7月份外企利润同比下降14.5%,三类企业中表现垫底,加之6月末外企资产和负债增速均较去年同期低1.9个百分点,外企资产负债表收缩风险亦较大,仍需政策加大力度稳外资稳外贸。

五、新一轮去库存周期确认开启,工业企业加速去库存

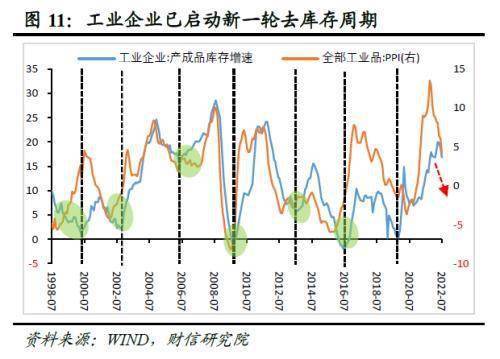

7月末,工业企业产成品存货同比增长16.8%,增速较上月回落2.1个百分点(见图11),显示工业企业持续加速去库存,背后原因主要有二:一是国内需求不足问题凸显,加之PPI价格回落导致上游企业利润明显放缓,企业补库意愿有所下降;二是当前工业企业库存增速已处于历史高位,企业主动去库存需求增强。

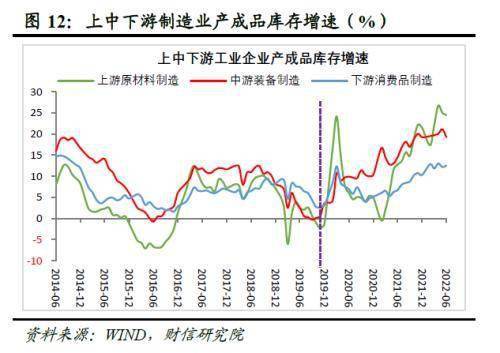

展望未来,新一轮去库存周期确定已经启动,预计工业企业大概率继续去库存。一是根据历史经验,PPI增速与工业企业库存增速高度相关,国内PPI增速持续大幅回落,将推动企业全面加速转向去库存周期。二是自2019年末以来工业企业补库存周期已持续两年半以上,接近历史上国内补库存周期的最长期限,未来持续去库存已是大势所趋,同时分行业看,上、中、下游制造业库存增速均已处于历史高位区间,后续上行动力也均不足(见图12)。三是随着疫情、高温干旱天气等短期冲击消退,加上逆周期政策进一步发力显效,国内需求逐步恢复也有利于消化前期积压的库存。

来源:金融界