2022年8月26日苏农银行(603323)发布公告称公司于2022年8月24日接受机构调研,中泰证券邓美君 贾靖、西部利得基金周晶晶、汇丰晋信基金沈超参与。

具体内容如下:

问:贵行今年以来关注类贷款占比下降幅度较大的原因是什么?

答:本行今年以来关注类贷款占比稳步下降,一方面是由于本行不断优化风险预警系统,将风控环节前置,最大程度上减少了风险贷款新增,同时严把授信准入关,提升新增贷款的资产质量层级。另一方面,本行细化关注类贷款的动态管理机制,加强管理主动性,根据贷款被纳入关注类的不同特征,制定“一户一策”“一户多策”的差异化管理方案,基于贷款真实质量情况和风险因素的变化,经观察期后对关注类贷款进行动态调整。

问:贵行2022年不良率持续下降背后的主要原因是什么?下半年资产质量如何展望?

答:本行不良率持续下降一方面是由于本行根据“风险前置,提前介入”的原则,日常密切关注风险预警信号,不断提升风险识别能力,实现风险的充分暴露和提前控制。另一方面,针对风险贷款积极与各分支机构共同研究处置方案,并通过分层分类、动态监管等措施,做到及时化解风险或果断采取保全措施,从而有效提升了风险贷款处置的效率和效果。

展望下半年,本行将继续坚持风险与发展动态平衡原则,持续调优资产结构,不断夯实资产质量,预计不良率将继续保持在1%以下,实现稳中略有降的良好态势。

苏农银行主营业务:本行的主要业务包括公司金融业务、个人金融业务、资金业务及其他

苏农银行2022中报显示,公司主营收入20.85亿元,同比上升6.37%;归母净利润8.4亿元,同比上升20.89%;扣非净利润8.19亿元,同比上升20.42%;其中2022年第二季度,公司单季度主营收入11.07亿元,同比上升6.38%;单季度归母净利润5.32亿元,同比上升20.62%;单季度扣非净利润5.14亿元,同比上升20.59%;负债率91.89%,投资收益2.93亿元。

该股最近90天内共有10家机构给出评级,买入评级7家,增持评级3家;过去90天内机构目标均价为7.12。

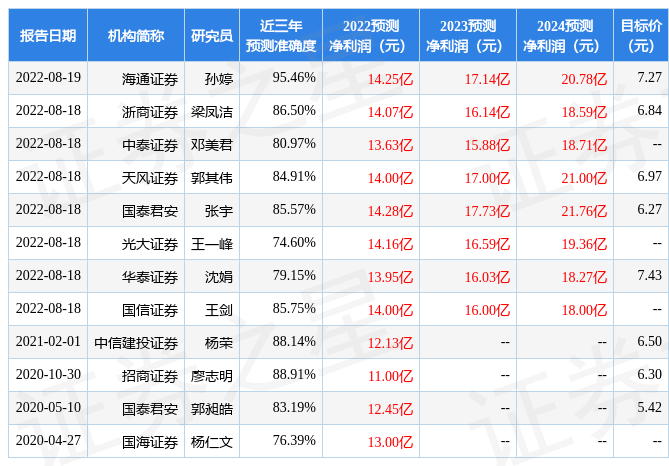

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出4124.37万,融资余额减少;融券净流出37.4万,融券余额减少。根据近五年财报数据,证券之星估值分析工具显示,苏农银行(603323)行业内竞争力的护城河一般,盈利能力一般,营收成长性良好。该股好公司指标2.5星,好价格指标4星,综合指标3星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。