8月22日,央行公布LPR利率报价。LPR如期下跌。其中,一年期贷款市场报价利率(LPR)由3.70%下调至3.65%,下降5BP;五年期贷款市场报价利率(LPR)从4.45%降至4.30%,下降15BP。这也是今年以来LPR1年期利率第二次下调,5年期LPR利率第三次下调。年内,1年期LPR利率下降15BP,5年期LPR利率下降35BP。

LPR历史上最大跌幅,为什么会在这个时候?

从市场预期来看,此次LPR的下跌符合市场预期,但幅度略小。

就在8月15日,央行进行了4000亿元MLF和20亿元逆回购,分别降息10BP至2.75%和2%。在央行货币政策报告提出的“市场利率+央行指导→LPR→贷款利率”传导机制下,MLF和OMO政策利率的下调势必传导至LPR报价,从而降低市场贷款利率。因此,本次LPR的下降可以理解为此前MLF降息后的操作。但从降幅来看,8月15日的意外降息表明实体经济和房地产需求面临较大压力。在面临第三季度的通胀压力之前,提前降息,以更好地稳定经济和房地产。

从经济基本面来看,我们可以更好地理解当前LPR下跌的必然性。

近日,一系列官方经济数据陆续出炉。除出口外,其他所有经济数据均明显弱于6月份。疫情后经济持续复苏或将中断,经济复苏压力将进一步加大。特别是在疫情持续扰动和房地产景气度低迷的影响下,PMI、社会融资、信贷、工业增加值、社会消费品零售总额均出现较大幅度下降,远低于市场预期。

虽然6月份经济数据的好转主要是受疫情后的复苏影响,但市场早已经预料到7月份会出现下滑,但严重到明显超出市场预期。正因为如此,8月15日央行下调OMO和MLF利率,政策宽松信贷意图明显。

与此同时,反映实体经济融资需求的信贷数据不仅总量大幅下滑,而且结构表现更差。企业短期和中长期贷款均有所下降,企业投资意愿低迷,实体经济需求低迷,经济复苏基础尚不稳固。居民短期贷款和中长期贷款也大幅下降,居民预期收入下降,储蓄意愿增强,导致居民需求疲软。7月,又发生了波及全国的房地产“停贷”事件。居民购房积极性进一步下降,房地产市场相关数据再度转淡。因此,综合来看,内需层面的消费疲软,房地产市场并未止跌,企业投资意愿不强,再加上下半年外需可能出现下滑,为实现年中政治局会议提出的“实现更好发展”,减少实体单位数量,特别要进一步降低经济融资利率,进一步降低住房贷款利率,促进宽松货币向宽松信贷的进一步传导。

LPR下降,后续影响如何?

LPR利率的下降会影响实体经济的成本,进而影响居民和企业的消费和投资意愿。但更直接一点,LPR的下降会直接对两个方面产生更大的影响,一是资本市场,二是房贷。

首先,我们来看看对资本市场的影响。总体而言,宽松的货币政策是典型的资本市场利好消息,将促进股市风险偏好的改善。但股市看重的时刻超过了预期的实现。

从历次LPR降息来看,短期内,LPR降息前市场通常表现较好,且大多呈上涨趋势。可能的原因是投资者基于高频数据或政策声明的流动性宽松。预期,因此在一定程度上增强了风险偏好。但在LPR降准实际实施后,宽松预期实现,股市表现相对较差。

长期来看,LPR下调的影响可以被淡化,股市的表现更多取决于货币自由化向信贷自由化的传导,即经济基本面的表现。如果宽松货币能够落实,实体经济融资需求增加,促进经济发展,股市将迎来业绩和估值期。

通常情况下,2020年受疫情影响,短期内大幅下调1年期和5年期LPR利率,促进实体经济融资需求回升。后期经济明显回升,股市也表现良好。另一方面,如果宽松货币向宽松信贷的传导不顺畅,资金在银行间市场闲置,实体经济对资金需求不足,LPR的下跌只能提振股票的表现。市场短期内,很难实现长期牛市,就像今年股市的表现一样,虽然LPR已经三度下调,但经济基本面表现不佳,依然难以实现为股市弥补下跌。

具体而言,“降息”的影响首先体现在投资者的风险偏好上,因此“降息”实施前的成长型股票将显着受益于估值提升。“降息”实施后,相反,由于对未来业绩改善的预期,价值风格表现较好,增长风格受到抑制。

总体而言,LPR下跌前,成长股受益于流动性宽松预期;LPR下跌后,价值股受益于对未来业绩改善的预期。

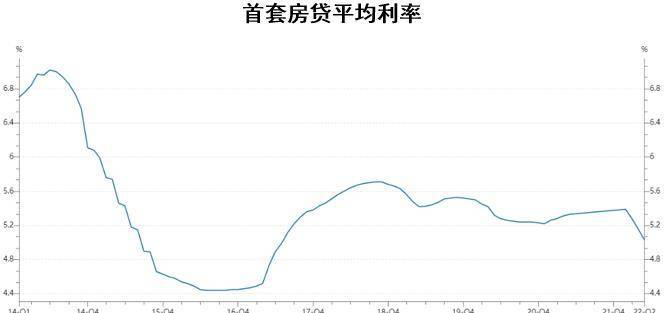

除了资本市场,另一个是对抵押贷款的影响。2020年8月31日房贷利率“锚定”实施后,房贷利率与五年期LPR利率挂钩。因此,每月20日公布的五年期LPR利率也会对房贷利率产生影响。五年期LPR也成为调控房地产市场的重要价格手段。

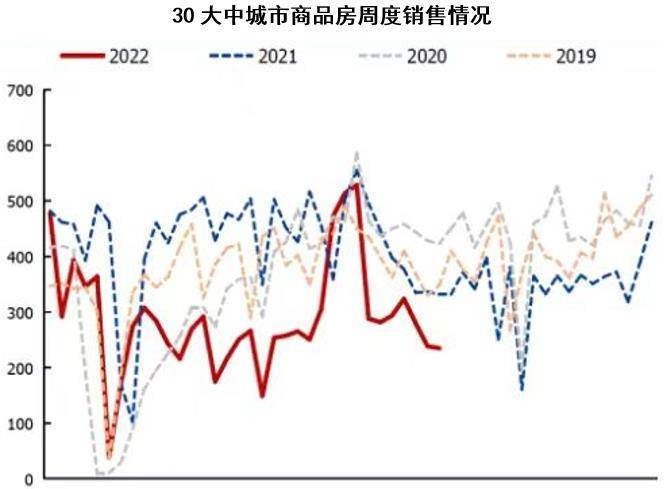

从目前房地产销售的市场情况来看,仍不容乐观。尤其是7月经济数据发布后,房地产投资、开发、销售数据较6月数据全面回落,进一步体现了当前“稳楼市”的压力。房地产上下游有近百个相关行业。如果当前的房地产市场不能稳定下来,稳定经济的压力将更加困难和更大。从这个角度来看,也更能理解降低当前五年期LPR的必要性和紧迫性。

同时,五年期LPR的下调也会对居民房贷产生影响。住宅抵押贷款利率主要由五年期LPR加上一定数量的积分组成。据测算,此次五年期LPR利率下调15BP。

30年按揭100万元的购房者,每月减免89元。为了。

继续降息,要提前还贷吗?

除了对资本市场和房贷利率的影响之外,最近还有一个对有房贷的人影响很大的事情,那就是是否提前还贷。

提前还贷最近成为热议话题。在豆瓣的“社区和动物买房”、“存钱”等群里,关于是否“提前还贷”的讨论很多。社交媒体也开始频繁讨论“提前还贷的利与弊”。关于买房,从“有钱没钱先买房”变成了“有钱没钱”,先偿还贷款”。这种居民自首、借债减债的行为,让很多人比日本经济衰退期间居民和企业的行为更受欢迎。顾超明对日本经济危机的分析也进入了更多人的视野。

那么为什么会这样呢?

从居民的行为来看,是否提前还款本质上是资金在不同时期如何使用的选择。

如果我们看过去五到十年的投资市场,在2015年之前,8%以上的高端理财产品只是换成了信托产品。2015年,随着互联网金融的兴起,大量高收益投资出现在线上渠道。产品,包括货币资金、互联网存款,还有大家熟知的P2P,虽然回首P2P雷暴在所难免,但在当时的环境下,人们对未来的高收益投资还是抱有期待的。在2018年的P2P普雷暴之后,智能存款和结构性存款继续成为高收益投资产品。同样在被整顿之后,2019年大牛市开始了。被称为稳健投资的固定收益+产品占据了投资C位。

可以说,在近几年的投资市场中,高收益投资产品一一出现,然后被监管,又消失。然而,无论市场如何变化,人们总能在市场上找到合适的高收益投资产品。这些投资收益明显高于房贷利率,而房贷是国内居民可以低利率、低杠杆的少数融资方式之一。当获得“预期更高”的收入时,自然不会选择提前还贷。

但眼下,资管新规打破了公正的交易所,健全的理财方式已不复存在。

股市再次表现不佳。曾经标榜的低波动、高回报的“固定收益+”产品,也变成了高波动、低回报的“固定收益-”产品,对未来的投资预期变低了。面对收益和投资的不确定性,当投资者找不到更高收益的投资渠道时,闲置资金用于提前还贷似乎不可避免。

尤其是对很多人来说,如果自己的职业发展和收入水平不如预期的那么乐观,大多数人会选择减轻自己未来的负担,减少债务,稳定现在的生活。

然而,从长远来看,对大多数人来说,提前偿还贷款可能不是最好的选择。

提前还款适合那些没有丝毫投资能力的人,是面对未来不确定性时最保守的选择。不过,一方面,国内CPI持续上涨。如果考虑房价或租金成本,实际全年CPI可能在3%以上。为了将来偿还那些不值钱的钱。如果用购买力平价来计算,今天的50万,也许20年、30年后,只相当于10万甚至更少。另一方面,虽然目前的投资收益率并不理想,房贷利率仍难以跑赢,但很明显当前经济处于低谷期,疫情影响等诸多负面影响、国际关系冲突、国内房地产下行周期等因素叠加。然而,经济是有周期的。在当前的低谷期,放弃这种资产升值的可能性,寻求一个不可靠的“安全”,或许会给自己带来心理上的安慰。然而,当经济从低谷中复苏,当居民的风险偏好发生转变时,他们可能会后悔“提前还款”。

【注:市场存在风险,投资需谨慎。在任何情况下,本订阅号所包含的信息或所表达的意见仅为交换意见,不构成对任何人的投资建议。除特别说明外,本文研究数据均由iFinD支持。]

本文由“星图金融研究院”原创,作者为星图金融研究院研究员黄大智

本文为作者原创,未经授权不得转载