来源:Nareit,ICCRA编译整理 05-20 15:35

Nareit研究|美国REITs Q1表现优于标准普尔500指数15.6%,在高通胀下保持强劲 ◀有料内参

原创 ICCRA 住房租赁智库百科 2022-05-20 15:07 发表于北京

美国劳工部公布的数据显示,4月美国消费者价格指数(CPI)环比上涨0.3%,同比上涨8.3%,增幅较3月份小很多。虽然能源和耐用品的价格在本月有所下降,但除能源外的服务价格的上升,再度引发了人们对通货膨胀的担忧。Nareit通过对比以往数据发现,无论是温和通胀时期还是高通胀时期,REITs的表现历来优于股票市场。

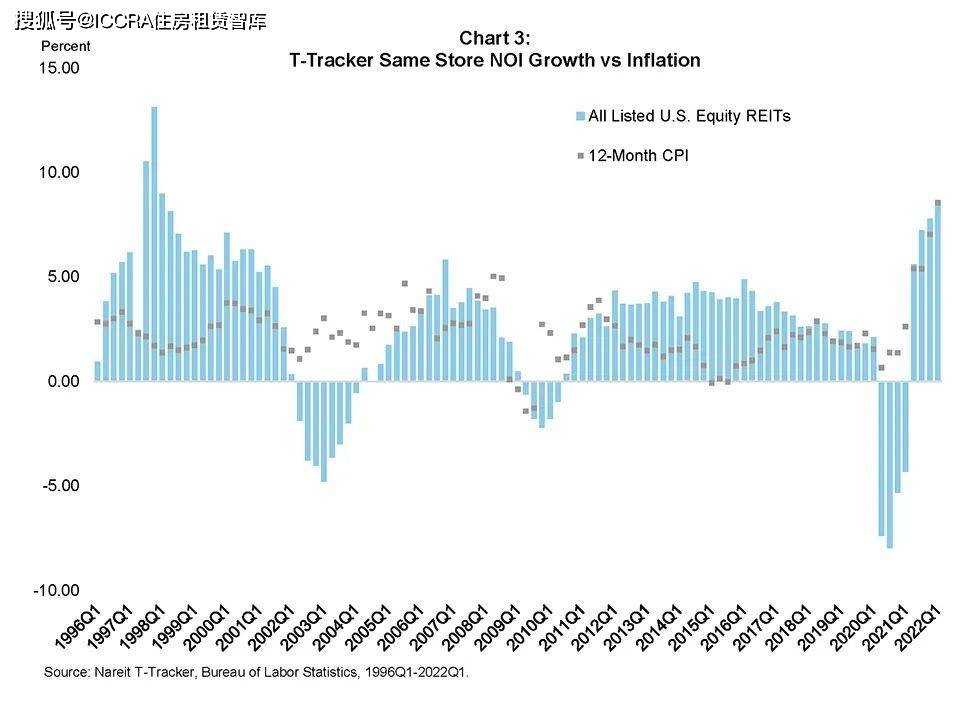

这种表现的驱动之一是,REITs的净营业收入(NOI),即来自物业的收入减去所有合理必要的营业费用,通常与通货膨胀保持同步。最新运营数据显示,情况仍然如此。来自Nareit T-Tracker一季度REITs运营结果显示,NOI比上季度增长了5.4%,比上年增长了15.1%,远远超过了通货膨胀率。同店净营业收入增长经历了近24年来的最高水平,达到8.4%,几乎达到了3月8.5%的年通货膨胀率,并超过了4月的年通货膨胀率。

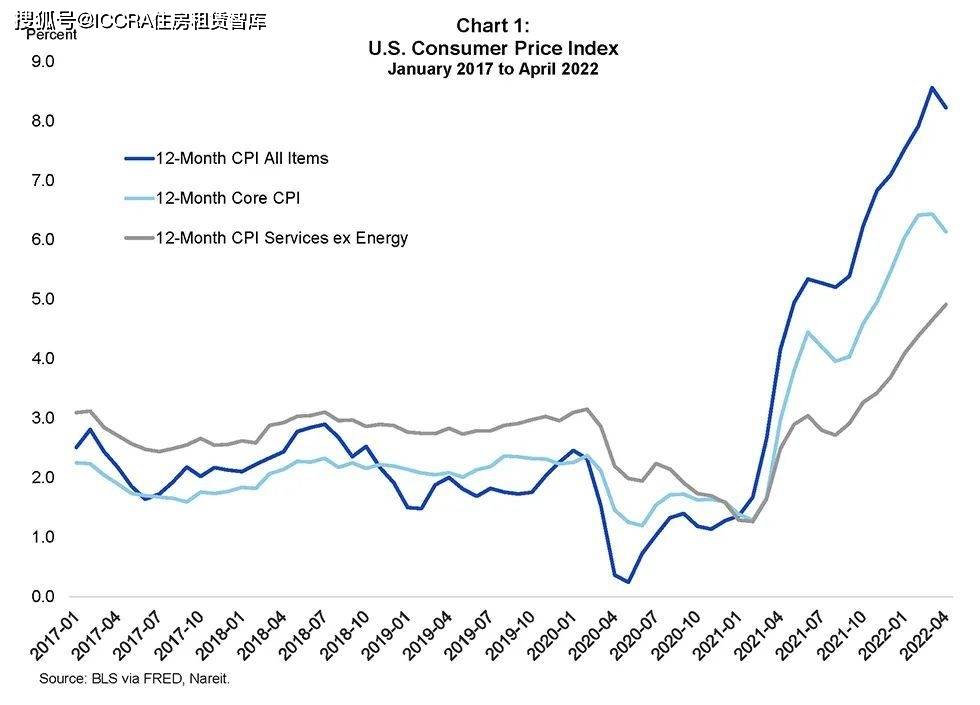

图1显示了所有项目的通货膨胀,不包括食品、能源的核心CPI,以及能源服务。4月年度通胀率较3月有所下降,其中包括耐用品价格的下降——这表明供应链的限制开始缓解,尽管是轻微的。能源价格也有所下降,但到5月似乎大部分已经回升了。随着乌克兰战争的持续,能源和天然气价格的上涨也可能会持续下去。更令人关注的是不包括能源价格在内的服务业的增长。这一指标在4月增长了0.7%,在过去12个月中增长了4.9%。急剧上升的数据表明,供应链驱动的价格上涨开始溢出到其他商品和服务行业。

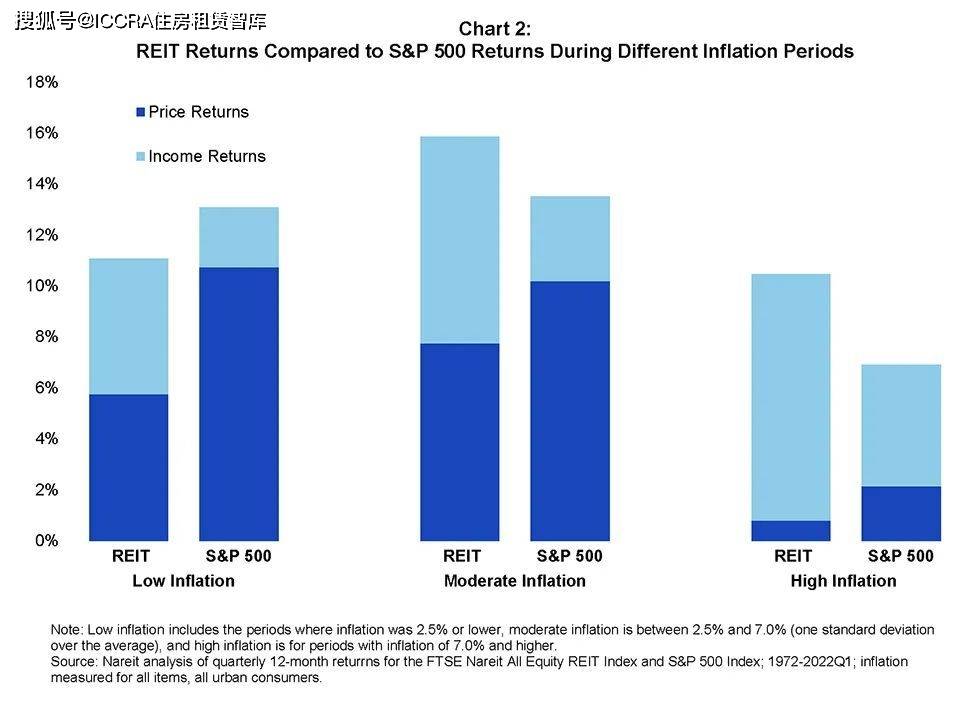

2022年第一季度,REITs12个月总回报率为23.6%,超过了8.5%的通货膨胀率和15.6%的标准普尔500指数。图2比较了在高、中、低通胀时期,REITs和标准普尔500指数每季度的12个月回报。高通货膨胀率是指超过标准差的7.0%(基于美联储的目标);温和通货膨胀率介于7.0%和2.5%之间;低通货膨胀率低于2.5%。从历史上看,REITs在高通胀季度的表现往往优于标准普尔500指数,强劲的收入回报抵消了REITs的低价格回报。

平均而言,REITs在这些时期的表现比标准普尔500指数高出3.5个百分点。在温和的通货膨胀时期,REITs的股息弥补了标准普尔指数较高的价格回报,导致REITs总回报超过标准普尔500指数2.4个百分点。在低通货膨胀时期,房地产投资信托基金的回报率仅低于标准普尔500指数,因为收入回报率不能完全补偿标准普尔500指数的优越价格回报。

图3中的同店净营业收入(SSNOI)增长,对不同通货膨胀时期的REITs营业收入增长做了保守的估计。SSNOI不包括收购带来的增长,也不包括过去十年中一些增长最高的房地产行业的数据–包括住宿/度假村、林地、基础设施、数据中心等。尽管有了这些限制,但从1996年第一季度到2022年第一季度,仍有63%的SSNOI年度增长超过了年度通货膨胀。在通货膨胀率较高的时期,REITs的营业收入始终较高,在低通货膨胀时期,SSNOI的平均增长为2.3%,而在中等或高通货膨胀时期,SSNOI的平均增长为3.6%。

来源:Nareit,ICCRA编译

ICCRA年终重磅研究成果——《中国住房租赁市场蓝皮书·2021》正式发布,关注ICCRA公号扫描文末下方二维码即可获取报告全文。