2022年4月30日,惠程科技发布2021年度报告及系列公告,根据同日发布的《关于前期会计差错更正的公告》显示,公司对2020年度报告保留意见事项大幅调整2017-2020年财务数据,打脸的是,大信会计师事务所延续了2020年度保留意见的态度,对于公司针对保留事项的调整继续发表不认可的审计意见。由此引出相关调整解释真实、准确性存疑的问题,后续公司将对2019年度报告进行全面审计不排除公司再爆财务违规的可能。

娄霄云证券律师提醒,凡2019年9月30日至2021年1月28日间买入惠程科技且在2021年1月28日持有的投资者,可查找娄霄云律师申请民事赔偿。

针对本次差错更正,根据公司的解释,主要涉及以下事项:

一、2020年预付款余额实为历史推广费用,导致2017年-2020年净利润虚增,对哆可梦的商誉2019年度就已经存在减值迹象

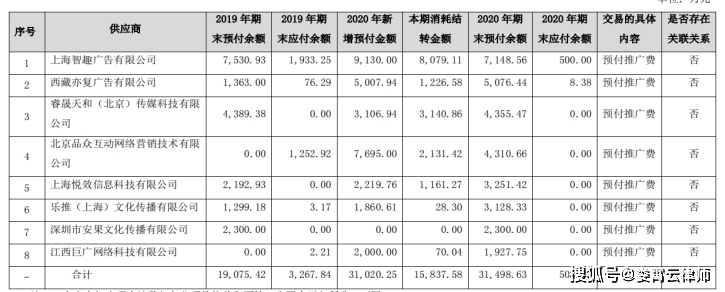

早在2020年审计报告,大信会计师事务所就对涉及9家供应商合计3.15亿的预付推广费无法判断长期未结算的合理性发表了保留意见。

早在2020年审计报告,大信会计师事务所就对涉及9家供应商合计3.15亿的预付推广费无法判断长期未结算的合理性发表了保留意见。

上述预付款3.1亿系当年新增,合理性角度一次性提前支付巨额预付推广费,商业逻辑本身就是一个大大的问号。公司在2021年8月10日,回复深交所年报问询函中对该事项给出的理由如下:

1、2020年受居家办公等因素影响,公司部分新游戏研发、推广等未能按计划展开,相关游戏未能如期上线,导致公司部分预付游戏推广款项未得到及时消耗。

2、为了抢先获取部分优质渠道资源,提前锁定部分优质广告资源位置,公司需通过大额的预付款来维持优质渠道资源。

但是仅仅不到一年,公司就推翻了自己的解释,差错更正公告显示,经公司自查,并与供应商进行核对,上述预付游戏款项成都哆可梦网络科技有限公司与上海季娱网络科技有限公司已消耗完毕,分别结转至公司2017年度、2018年度、2019年度、2020年度销售费用3,005,914.40元、19,595,475.81元、222,142,941.67元、76,243,509.30元,转至公司2019年度营业成本8,000,000.00元。对截至2020年12月31日预付款项的累计影响额为328,987,841.18元。

而这种毫无上市公司公信力的调整,导致13.83亿元的价格收购哆可梦77.57%的股权,2019年度就存在12亿商誉减值的问题。按照公司的解释,原本公司打算通过少列支费用来完成业绩承诺期业绩,然后通过资本市场惯用的业绩对赌期后业绩暴雷来消化历时成本问题,可惜的是哆可梦2021年度营业收入仅为1.35亿,净利润更是亏损1.26亿,导致成本消化困难,不得已自爆虚增净利润。

但是蹊跷的是,大信会计师事务所在2021年度审计报告保留意见段对上述调整给出了保留意见,保留意见显示:“针对预付游戏推广费,我们以更正后的数据,实施了获取贵公司与供应商的对账单、向供应商进行函证、访谈等审计程序,但多数供应商未予确认对账单金额,也未回函或者回函不符,我们无法判断该等差错更正的恰当性,以及对前期和本期财务报表的影响。”

但是蹊跷的是,大信会计师事务所在2021年度审计报告保留意见段对上述调整给出了保留意见,保留意见显示:“针对预付游戏推广费,我们以更正后的数据,实施了获取贵公司与供应商的对账单、向供应商进行函证、访谈等审计程序,但多数供应商未予确认对账单金额,也未回函或者回函不符,我们无法判断该等差错更正的恰当性,以及对前期和本期财务报表的影响。”

也就是说,推广费的结算依据和实际可列支费用的金额并未获得供应商的认可。惠程科技在该事项上的屡屡误导性陈述和虚假记载,没有外力的介入,也许根本无法查清。

二、1.11亿收购上海季娱49%的股权,重新列支其他应收款

早在2020年审计报告,大信所就对1.11亿收购上海季娱网络科技有限公司49%股权的真实性和合理性发表了保留意见。事实上,惠程科技控股股东通过增资参股、投资款截留的方式占用上市公司资金似乎已经习以为常。

2021年1月29日,惠程科技公告,自查发现公司控股股东及其关联方存在占用上市公司资金的情形。初步查明,2019年9月至2020年12月期间,控股股东中驰惠程及其关联方丰帆投资等非经营性资金占款累计37082.91万元,截止2021年1月28日已归还6900万元,余额30182.91万元。上述资金占用发生额占2019年年报净资产19.24%。且未履行任何审议程序。

公司已经自认存在3.7亿的资金占用部分通过参股模式占用,那么通过一份收益法评估报告实现高溢价转让,背后是否存在明显减损上市公司利益的行为呢?2022年4月,公司与汪劲松先生签署了《关于上海季娱网络科技有限公司股权转让协议之补充协议书》,协议约定汪劲松先生同意按0元对价将上海季娱49%股权转让给公司,并在2022年7月30日前以银行转账的方式退还111,000,000.00元上海季娱股权款,上海季娱49%的股权不再办理转移登记手续。

公司已经自认存在3.7亿的资金占用部分通过参股模式占用,那么通过一份收益法评估报告实现高溢价转让,背后是否存在明显减损上市公司利益的行为呢?2022年4月,公司与汪劲松先生签署了《关于上海季娱网络科技有限公司股权转让协议之补充协议书》,协议约定汪劲松先生同意按0元对价将上海季娱49%股权转让给公司,并在2022年7月30日前以银行转账的方式退还111,000,000.00元上海季娱股权款,上海季娱49%的股权不再办理转移登记手续。

既然收购基于评估作价公允,那么汪劲松先生凭什么能够主动退还1.11亿,这背后的故事其实已经不难猜想。

5年净资产清零

截止2022年一季报,公司归属于母公司所有者权益为1.04亿,半年度业绩预告显示亏损4000-6000万,也就意味着二季度公司又亏了二千万左右,假如汪劲松先生的1.11亿不能在7月30日准时归还,年底又是难逃计提坏账的命运。

2016年惠程科技尚有净资产13.54亿,并购后五年净资产清零,参考多数上市公司并购重组的结果,似乎大概率难逃业绩对赌期后扑街的结果。那么到底是天灾还是人祸值得深思。

投资者是否可申请民事赔偿

2022年4月30日的会计差错更正意味着上市公司2017年度-2020年度报告存在虚假记载,但是在2021年4月30日,2021年度审计报告已经揭露了相关业务无相关证据支撑。无论是22年4月30日还是21年4月30日都未引起股价的变动,根据新司法解释规定,交易价格或者交易量明显变化已经成为认定重大性的核心要素,如果事项揭露未引起市场明显的反映,会导致损失因果关系的断链。故会计差错更正事项并不具备可索赔性,但是可以作为非系统风险扣除的抵减要素。

相比之下,2021年1月29日,公告的资金占用事件明显引发股价的波动,故认为,凡2019年9月30日至2021年1月28日间买入且在2021年1月28日持有的投资者,可申请民事赔偿。

免责声明

本文是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;作者力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本文中的信息或所表述的意见不构成任何投资建议,作者不对因使用本报告所采取的任何行动承担任何责任。