文/永远好奇的石头

2001年因为“9.11”恐怖袭击,30多个保险部门遭受22.75亿美元的承保损失,浮存金成本高达12.8%,但股价并无下跌。

2002年开始进军外汇市场,投资110亿美元兑换其他货币远期合同,至2006年4月从中获利超过20亿美元。

一、投资风格分类

老唐在《巴芒演义》将巴菲特的投资分为两种:

1、按照投资主体划分

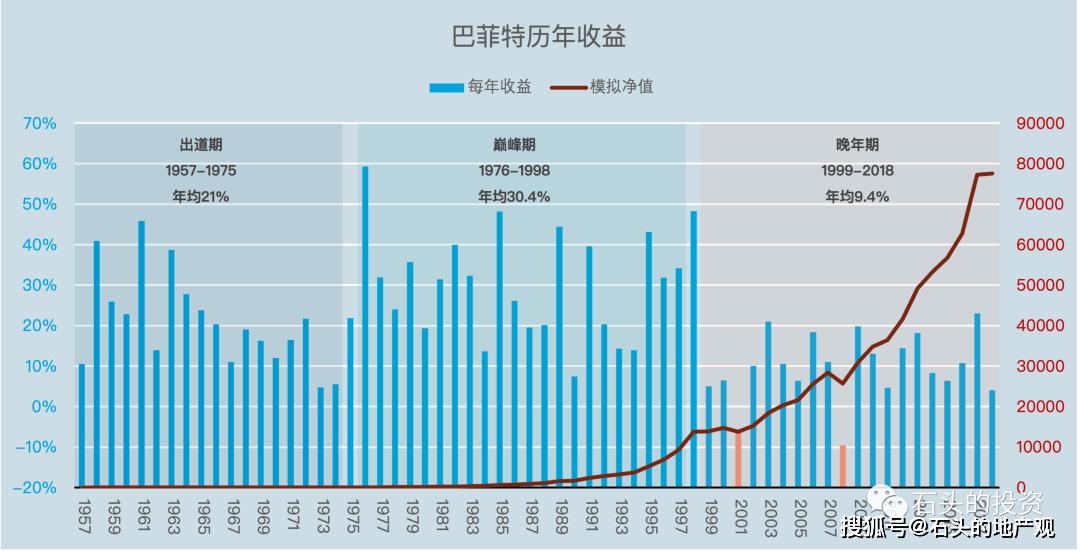

分为合伙基金阶段和伯克希尔阶段,以1969年基金散伙为界。

①合伙基金阶段:1957—1969年合计13年,年化回报率29.5%。

②伯克希尔阶段:1965-2020年合计55年,年化回报率18.9%。

③伯克希尔股票55年达到27440倍,持股股东年化回报率20.3%。

2、 按照投资风格划分

以1972年收购喜诗糖果为界限,划分为烟蒂股体系和陪伴优质企业成长体系两个阶段。

①烟蒂股体系:1957—1971年合计15年,41倍,年化回报率28.1%(1969年中基金清盘,当年回报率采用伯克希尔收益数据),该阶段代表案例是桑伯恩、邓普斯特和伯克希尔。

期间收益率超过50%的有1年(1968年58.8%),超过30%的有6年,收益率最低是1957年10.4%,没有亏损年度,同期标普500指数年化收益率为9.6%。

②陪伴优质企业成长体系:该阶段以2000年为界分为上半场(1972-1999年底),下半场(2000年-至今)。

上半场:上半场为28年,伯克希尔账面净资产增长654倍,年化增长26.1%;公司股价从每股70美元涨到50600美元,股东持股年化收益率26.5%,同期标普500指数年化收益率是14%。

一是期间收益率超过50%的也有1年(1976年59.3%),二是没有亏损年度,收益率最低是1973年的4.7%。

下半场:下半场为20年,年化收益率10.1%。期间最高收益率是2017年的23%,最低收益率是2008年的-9.6%。

伯克希尔55年投资史,仅有的两次亏损都出现在这个阶段:2008年-9.6%和2001年-6.2%。

伯克希尔股价从1999年末的56100美元/股,上涨至2019年末的339590美元/股,持股股东20年年化收益率为9.4%,期间标普500指数年化收益率6.1%。

3、按照投资风格划分

①深度价值投资者

关注资产估值,低成长,不关注运营。

代表人物:塞斯卡拉曼、Prem Watsa等等。

2、GARP(Growth at a Reasonable Price)

合理的估值成长、现金流、过去和未来的成长。

代表人物:巴菲特(中期)、Chuck Akre(查克·阿格拉)

3、成长

关注成长前景、不关心目前的盈利。

代表人物:Chase Coleman、Ron Baron。

△价值投资的分类

△价值投资的分类

△价值投资的代表人物

△价值投资的代表人物

综上所述:大师们演示给我们的能复制价值投资的正道只有四条:

①低费率指数基金模式,以先锋SP500指数基金为代表。

②确定机会的套利,以格雷厄姆、巴菲特及索普等人为代表。

③一揽子烟蒂模式,以施洛斯为代表。

④陪伴优质企业成长模式,以1972—1999年的巴菲特为代表。

二、亚马逊公司债

2002年,巴菲特以面值57%的价格购买了票面3.1亿欧元的亚马逊公司债,票面年利率为6.875%,2010年到期,总投资金额为1.68亿美元。

当时亚马逊面临巨大亏损和高负债率,其资产在2000年是-9.67亿美,2001年是-14.4亿美元,又恰好遇上科技股泡沫、“911”,亚马逊股价从100美元跌到10美元左右,亚马逊公司债被认为是垃圾债。

巴菲特在2005年-2006年卖出价值2.46亿美元的亚马逊公司债,在2007年底依旧持有价值1.62亿美元总回报4.08亿美元,总投资收益约为2.5亿美元。

投资收益为140%,其中1.18亿美元属于汇率变化的贡献,其余1.3亿美元为债券升值的贡献的收益。

1、买入原因

亚马逊成立于1995年,两年之后亚马逊上市,IPO融资为5400万美元。

1997年12月,亚马逊以高级担保的方式贷款7500万美元

1998年5月,亚马逊以3.26亿美元高级贴现票据,融资3.18亿美元,票面利率为10%,2008年到期

1999年2月,亚马逊公司发行6.9亿美元以欧元计价的可转债,债券利率6.875%,2010年到期

从债务结构看,亚马逊的债务几乎全部为长期债券,且大部分为可转换债券,截止2001年底亚马逊的长期负债合计21.56亿美元,年利息费用约1.3亿美元,而公司持有现金和可出售金融资产约10亿美元,经营现金流约为-1.2亿美元。

△亚马逊债券情况

△亚马逊债券情况

只要亚马逊能够在2008年前不耗尽约10亿美元的现金,现金流就不会出现枯竭,也就不存在倒闭风险。

如果在这期间实现盈利,一方面流动性风险解除,另一方面股价会上涨,可转债转股后还款压力随即消失,那么该批债券也就不存在违约风险。

贝佐斯说:一个理想的生意至少有四个特征:消费者喜爱它,可以成长到很大规模,拥有很高的资本回报率,能经得起时间的考验——且有潜力持续几十年。如果你找到其中任意一个特征,不要只是玩玩,和它结婚吧。

2、亚马逊的故事

在《更富有、更睿智、更快乐》里面讲了两个关于亚马逊的故事:

①比尔米勒

米勒是他那个时代最优秀的基金管理人之一,曾经连续15年击败标普500,但是在2008年金融危机犯下了这辈子最大的错误:他以为美国联邦储蓄银行会果断采取行动注入资本,扭转灾难,一大批跌的最惨的股票将会止跌回升。

于是他押注了贝尔斯登、美林证券、房地美等等,但是它们持续下跌,2008年基金亏损55%,投资人纷纷撤资逃离,他管理的资产从770亿美元骤减到8亿美元,同时由于离婚,身家蒸发一半,再加上保证金投资,剩下的身家蒸发80%

金融危机时米勒卖掉自己的游艇买入更多股票,最大的获利来自于亚马逊,持有超过这只股票超过20年,在其个人投资组合中占据83%。

△比尔米勒

△比尔米勒

②尼克和扎克

游牧基金的尼克和扎克发现一种商业模式——规模经济分享。

他们是从好市多上领略这种模式的厉害之处,他们在2002年第一次投资好市多,当时许多人担心这家公司的净利率很低,股价因此从55美元暴跌到30美元。

但尼克和扎克发现了一个优点:顾客每年缴纳45美元的会费,就能进入购物,里面摆满了以最低价出售的产品,而好市多在每件商品上的获利不超过成本价的15%,一般超市大概是30%,他们估价为客户省下5美元,好市多就能赚1美元。

收入增加——节省更多——成本降低——售价降低——收入再次增加

1997年尼克和扎克第一次听说亚马逊,花了好几年时间才弄明白亚马逊竞争的本质,说贝佐斯是追随福特、沃尔顿、辛尼格的脚步。

贝佐斯在控制成本方面是毫不留情,亚马逊甚至拿掉了所有自动贩卖机的灯泡,为的就是省下2万美元,贝佐斯执着于为顾客省下金钱和时间,而且他有耐性的投资未来,埋下他在5-7年内不期望开花结果的新商业种子。

在亚马逊上购物,顾客缴纳79美元的会员可以享受两日送达的配送服务,后来又加入免费电视节目服务,无上限的相片储存空间。

从短期来看给顾客更多的福利和折扣,会让公司的获利减少,但从长期来看,这会强化顾客的忠诚度,甚至刺激他们做出更多的消费。

后来尼克和扎克将20%的资金放在亚马逊上!

△《更富有、更睿智、更快乐》

△《更富有、更睿智、更快乐》

三、华盛顿电力公司

1983年华盛顿电力公司宣布无力支付为项目4和项目5建设而发行22.5亿美元市政债券。

后来因为当地政府背信弃义,他们最早承诺从华盛顿电力公司购买电力,但是后来又认为不需要了。

华盛顿电力将州政府告上法庭,但是判决对低华盛顿电力非常不利,这次判决之后导致了美国历史上的第一次的政府债券违约。

这次违约导致电力债券持续走低,投资者纷纷抛售手中公用事业债券。

华盛顿电力项目4、5给项目项目1、2、3带来了影响,但巴菲特认为项目4、5和项目1、2、3在债务融资和偿债义务上有很明显的差别。

巴菲特评估了投资华盛顿电力1、2、3债券的风险,非常明显项目1、2、3债券存在违约和利息长时间推迟支付的风险,另外这些债券的价格上升是有限的,因为即使能够按照票面价值折扣买入,但是这些债券在到期的价值是确定的。

从1983年-1984年,巴菲特陆续买入1.39亿美元,票面价值2.05亿美元。

巴菲特解释说:华盛顿电力债券相当于一个每年可以税后收益2270万美元,并且以现金支付的买卖,在投资债券的同时,几乎无法买到以账面价值折价出售,无债务负担的税后盈利为16.3%的企业。

根据保守的估计,如果要买下一个税费后利润是2270万美元的无财务杠杆的企业,需要花费2.5-3亿美元

投资就是永远比较,永远选择,永远让财富以收益率最高的资产形态存在。

参考资料:

[1]《巴芒演义》唐朝

[2]《巴菲特案例集》黄建平

(全文完)