国家统计局将于7月15日10时公布6月固定资产投资(不含农户)、社会消费品零售总额和规模以上工业增加值的数据。

多家机构预测,1-6月投资累计同比增速或小幅放缓,制造业投资将保持韧性,稳增长进入兑现期,基建投资将稳步回升;6月社会消费品零售延续疫后修复态势,同比有望恢复正增长。

数据来源:Wind

数据来源:Wind

稳增长进入兑现期,基建投资将稳步回升

投资方面,多家机构认为,基建和制造业是固定资产投资的主要支撑。制造业投资将保持韧性;稳增长进入兑现期,基建投资将稳步回升。

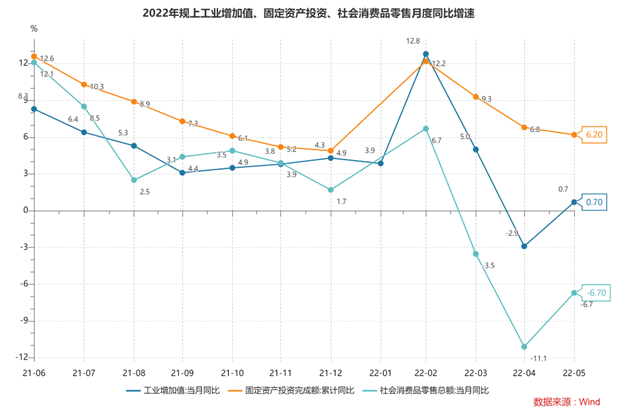

国家统计局的数据显示,1-5月份,全国固定资产投资(不含农户)同比增长6.2%。

对1-6月固定资产投资累计同比增速,中金宏观、浙商证券李超宏观团队、兴业研究宏观研究部的预测值分别为6.2%、6.2%和5.6%。

制造业投资方面,中金宏观表示,疫情后制造业投资仍有一定回补空间,但是出口、利润等增速已经较去年高点有所下行,对制造业拉动作用或有所下降,叠加不断抬升的基数,预计1-6月制造业投资同比增长9.7%(1-5月为10.6%)。

兴业研究宏观研究部表示,6月随着物流、生产继续恢复,此前受疫情影响放缓的制造业投资有望继续回暖。尤其是汽车、装备制造业等受疫情较为明显的行业。

李超宏观团队表示,预计1-6月制造业投资增速为10.5%。制造业投资增速主要受下游需求、工业企业利润、产能利用率等基本面数据以及信贷、社会融资规模等货币金融因素影响。从目前各项指标释放出的信号来看,6月制造业投资累计同比基本与上月持平,仍将保持一定韧性,是固定资产投资的重要支撑。

基建投资方面,中金宏观表示,从高频建材的生产指标看,沥青表观需求指数(含价格)已经恢复正增长,但6月南方阴雨天气增加或约束施工反弹幅度;6月新增专项债发行近1.3万亿元,有望在3季度加快拨付使用,预计前6月基建(含电力)投资增速在8.0%以上。

兴业研究宏观研究部表示,2022年5月31日,国务院印发《关于扎实稳住经济一揽子政策措施的通知》,明确提到要“加快推动以沙漠、戈壁、荒漠地区为重点的大型风电光伏基地建设,近期抓紧启动第二批项目。”基建项目有保障。

李超宏观团队也表示,6月以来,常态化核酸检测带来的经济修复效果已有显著表现,国内供应链畅通带动物流显著修复,航空、铁路、旅游、地铁等客运数据回升印证人流回暖,疫后经济修复带动基本面回暖。前期一系列稳增长政策逐步落地,进入政策兑现期。预计基础设施投资(不含电力、热力、燃气及水生产和供应业)同比增长7.3%。

房地产投资方面,中金宏观表示,疫后楼市修复,需求复苏快于供给,数量复苏快于价格。需求端看,6月30城商品房成交面积同比(剔除青岛和苏州等增速异常高城市)降幅从5月的-53%缩窄至-35%,二线收窄最快、一线其次。重点城市销售均价同比从5月第三周的-2.2%反弹至6月最后一周的4.1%。但供给端看,拿地恢复仍偏慢,百城土地成交建面同比降幅从5月的-37%进一步扩大至-44%,但成交均价同比从-57%快速收窄至-4%,反映拿地情绪仍谨慎。

兴业研究宏观研究部表示, 6月随着政策发力,商品房成交面积同比改善,资金压力稍缓支撑房企建安投资。

李超宏观团队表示,预计2022年1-6月房地产开发投资累计增速为-2.3%,单月同比增速相较上月大幅反弹回归正增长,疫情回归常态和前期宽松政策逐步传导生效是6月地产投资反弹的核心驱动因素。疫情渐去经济生活逐渐回归常态化,看房、买房场景回归,疫情期间积压需求也得以释放助力了近期地产销售的反弹。同时,5月首套房利率、5年期LPR两大利率调降对地产销售的提振作用。

具体看土地市场,李超宏观团队表示,2022年首轮集中供地已全部完成,22城中的19城流拍率均较去年三批次下降。分城市来看,首轮集中供地一线城市集中供地明显热度较高,上海、深圳均无地块流拍;北京和广州流拍率较低,均在5%附近。二三线城市则呈现出较为明显的区域分化,近半数城市无土地流拍。

根据万得数据,18家机构对1-6月固定资产投资累计同比增速的预测均值为5.92%,预测区间为5.2%至6.8%;其中预计前6月投资累计同比涨幅下降、持平和上升的机构分别有13、2和3家。

消费同比能否恢复正增长

消费方面,多家机构认为,6月社会消费品零售延续疫后修复态势,同比有望恢复正增长。

国家统计局的数据显示,5月份,社会消费品零售总额同比下降6.7%。

对6月社会消费品零售总额同比增速,中金宏观、浙商证券李超宏观团队、兴业研究宏观研究部的预测值分别为1.7%、0.3%、-1.9%。

中金宏观表示,6月消费有望恢复正增长,预计二季度增速-5%左右。6月以来,全国疫情形势趋于平稳,防疫政策优化调整,上海、北京等重点大城市推动复工复产。根据线下服务、人员出行等消费相关高频指标构造CEAI消费指数来推算,6月消费受疫情的影响大约为4月的20%,对应的非汽车类商品零售额增速有望恢复正增长;而线下服务仍然受影响较大,约为4月的50%,预计餐饮延续两位数同比负增长。此外,车购税减半等政策,对汽车消费的刺激效果显著,根据乘联会数据,6月前3周乘用车零售量同比增长24%。

李超宏观团队也表示,人员流动在快速恢复,市内出行强度显著修复,跨城出行也出现了积极变化,出行恢复带动相应消费场景快速复苏,预计7、8月社零增速将出现更大斜率回升。

兴业研究宏观研究部表示,6月社零预计将延续疫后修复态势。6月疫情期间积压可选消费需求预计继续释放。同时,受“6.18”购物节带动,线上线下购物折扣、优惠力度增加,6月是历年网购消费旺季。不过,考虑到在部分受疫情影响的区域,为了防止疫情反弹,对堂食限制仍存,餐饮消费的回升预计仍需一定时间。

向前看,李超宏观团队表示,人的流动正在快速复苏,暑期跨省游有望带动消费再上台阶。下半年社零增速有望达到7.5%:常态化检测可以保障人和物的自由流动,消费场景不断修复,不受疫情反复扰动;积极的财政政策是扩大消费需求的重要支撑,今年财政重点发力科教文卫和社保就业领域,政府消费增速有望达到10.3%的两位数增速;疫情期间压制的部分需求在疫后得到释放,购车、婚宴、旅行等消费都有望得到一定补偿;下半年居民消费价格指数将有所回升,价格端也对名义社零形成一定支撑。

根据万得数据,14家机构对6月社会消费品零售总额同比增速的预测均值为-0.5%,预测区间为-2.4%至2.2%;所有机构预计6月社会消费品零售总额同比涨幅回升。