本文为新战略低速无人驾驶编辑部原创,转载、改编或摘录请注明“来源:低速无人驾驶网”

为进一步推进低速无人驾驶产业发展,加快各类低速无人车商用落地,今年二季度产业链上下游企业持续发力,活跃市场。特别是低速无人驾驶产业联盟联动各成员单位,加速推进团体标准制定工作,助力低速场景生态圈建设,为行业带来发展新机。

应用:商业化进程提速

受疫情持续影响,以及自动驾驶相关政策的支持,二季度国内外自动驾驶企业都为加速产品量产落地铆足了劲。

国内方面,博鳌于4月建成海南最大规模自动驾驶试点,在机场、景区、园区等地设置站点,覆盖从博鳌机场至东屿岛的17公里开放路段,以及东屿岛的岛内接驳,文远知行等企业为项目提供Robotaxi、无人小巴服务。据悉,文远知行5月起还在广州市南沙区开展无人环卫车公开道路测试,首批车队规模就超50台。

值得关注的是,二季度国内无人小巴的应用发展也十分快。如轻舟智航的无人小巴“龙舟 ONE”在北京市高级别自动驾驶示范区正式启动常态化测试,未来将在地铁、办公楼宇之间为市民提供安全、便捷的客运接驳服务。

金龙客车在集美新城搭建了全长6公里、技术领先国内的“5G智慧交通运营线路”,并将投入7台自动驾驶巴士和7台L4级自动驾驶园区车在集美新城常态化运行。

另外,领骏科技成为“浙江安吉长运汽车运输有限公司采购项目(安吉长云景交车无人驾驶及系统平台建设项目)”中标单位,公司成为全国首家完成纯ToB无人驾驶巴士商业订单的企业。

而在无人配送领域,618活动给了多家企业无人配送车大展身手的机会。如阿里无人车“小蛮驴”,在天猫618活动后又新增了数十所高校服务点,无人配送车队增至500台。毫末智行从6月14日至6月19日,小魔驼整体配送超2000单。达达无人配送完成的618商超配送订单也同比去年11.11增长270%,达达无人配送开放平台上线以来已累计支持配送商超订单超过4万。

国外方面,英国首批全尺寸无人驾驶巴士于4月底上路测试。这批车辆由公交公司Stagecoach运营,开始载客运营后,车辆将在一条22.5公里长的路线上运送多达36名乘客,每周运载乘客或超过1万名。

汉堡城市轨道交通股份公司与采埃孚达成合作,以进一步推动无人驾驶车辆与当地常规运输业务的整合。这一项目设想到2030年,所有汉堡居民从早到晚都能在最多5分钟内享受到公共交通服务。

在末端配送领域,Uber已经在加州的两个城市推出了自动驾驶送餐试点项目。此外,该公司还表示正在将电动汽车充电站地图纳入到其全球司机端应用程序中。据了解,Uber推出了一项自动驾驶汽车送餐服务,以及另外一个使用人行道机器人的试点项目。这两项服务都适用于加州圣莫尼卡和西好莱坞的Uber Eats用户,消费者也可选择不使用该服务。

总体而言,国内外自动驾驶企业重点聚焦无人小巴、无人配送领域,在二季度都取得不错的应用落地进展。领先企业的先试先行、应用积累下,也将为其他企业的发展提供参考。

新品:向“新能源”迭代,整车成本逐步下降

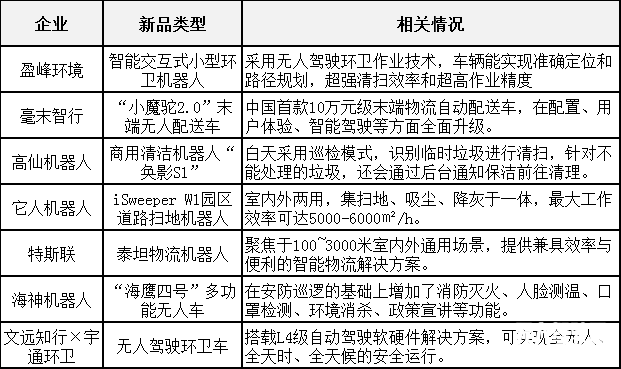

据新战略低速无人驾驶产业研究所不完全统计,二季度国内无人驾驶产业链推出20余款新品,从整车到零部件,实现行业突破。其中,7款低速无人车新品,无人环卫车居多。

2022年二季度部分低速无人车新品(新战略低速无人驾驶产业研究所不完全统计)

2022年二季度部分低速无人车新品(新战略低速无人驾驶产业研究所不完全统计)

从盈峰环境、宇通环卫推出的无人环卫车新品来看,新能源都是其中一大技术亮点。的确,在国家“双碳”战略的推动下,低碳、绿色成为引领各行各业发展的新趋势,包括自动驾驶产业。行业认为,未来几年我国将面临从燃油车向新能源车的整体迭代,其中释放出的巨大市场空间,会为自动驾驶企业带来更多发展机遇。

除了环卫新品,二季度值得一提的还有毫末智行推出的“小魔驼2.0”末端无人配送车。作为低速无人驾驶行业有望率先实现规模商用的重要赛道,无人配送无论是在产品研发还是应用落地上,都走在行业先列。毫末智行聚焦末端无人配送,不仅为阿里、美团提供整车量产服务,也亲自下场开展商场无人配送服务。全新升级的“小魔驼2.0”将售价控制在10万元级别,进一步加速了无人配送车的应用。

资本:供应链企业吸金能力更强

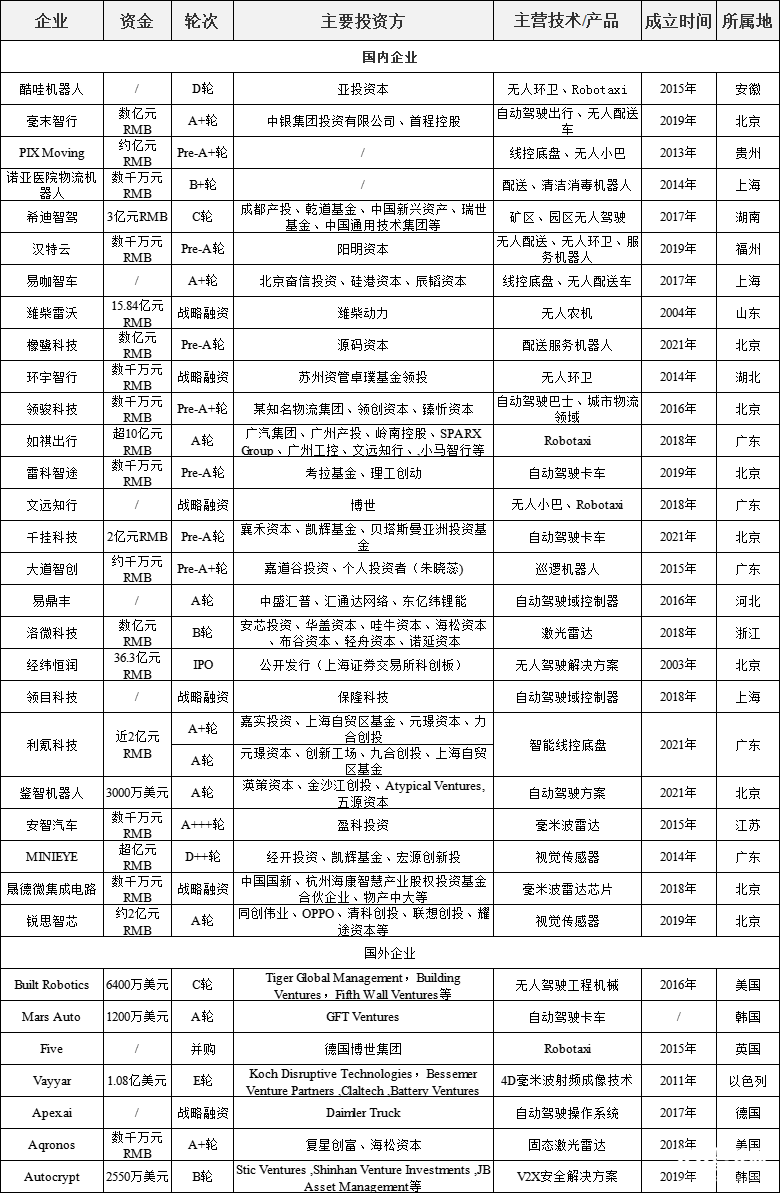

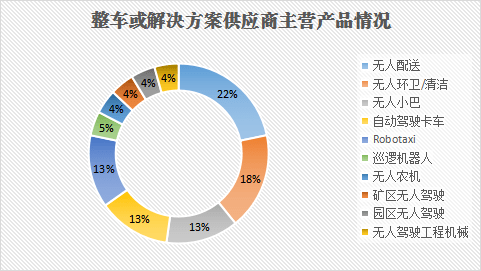

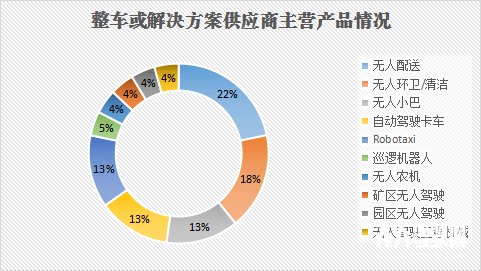

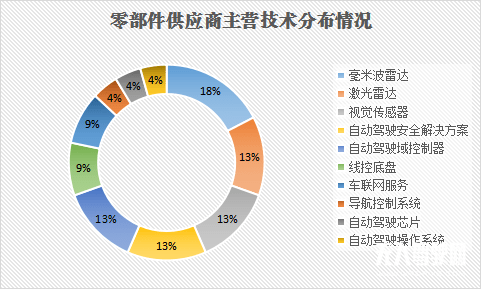

据新战略低速无人驾驶产业研究所不完全统计,今年二季度无人驾驶领域披露重要融资41起、总额近105亿元,涉及国内33家、国外7家企业。其中,无人驾驶整车或解决方案供应商19家,零部件供应商21家。

2022年二季度无人驾驶领域融资情况(新战略低速无人驾驶产业研究所不完全统计)

2022年二季度无人驾驶领域融资情况(新战略低速无人驾驶产业研究所不完全统计)

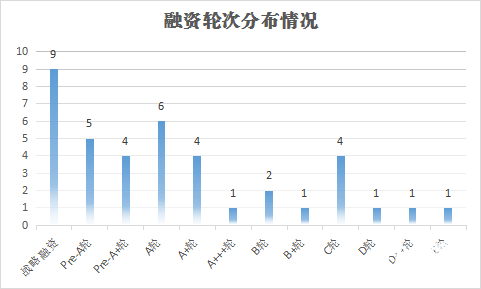

从融资轮次看,二季度除了9起战略融资,其他大部分融资都处于A轮及前后阶段。其中,利氪科技成立于2021年,致力于向自动驾驶关键领域等整车厂和产业伙伴提供安全,高效,智能的完整线控底盘解决方案,一个月内先后完成A轮、A+轮融资,吸金能力强。

另外,以色列4D射频成像领先企业Vayyar宣布完成由Koch Disruptive Technologies (KDT) 领投的1.08亿美元E轮融资,成为自动驾驶领域为数不多进入E轮及以上融资阶段的企业之一。据新战略低速无人驾驶产业研究所了解,目前行业还有图森未来、纵目科技完成E轮融资。

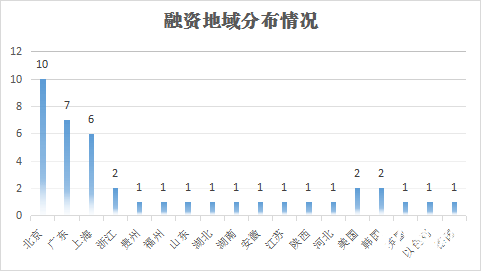

从融资地域看,二季度国内融资34起,国外融资7起。具体来看,国内融资主要分布在北京、上海、广东3大省市,其中,北京企业融资10起,国内占比29%;广东企业融资7起,国内占比21%;上海企业融资6起,国内占比18%。

国外融资,美国、韩国各2起,其余3起分别是英国、以色列、德国企业。基于多个国家和地区都在进一步开放发展政策,全球自动驾驶企业都得以有更多机会争取融资,加大产品研发和市场开拓力度。

从融资体量看,二季度除了未披露资金的10起融资,其他融资亿元级居多,达18起。其中,1起超5亿元,4起超10亿元。

值得注意的是,融资金额较高的主要为供应链企业。如经纬恒润是国内少数能实现覆盖智能驾驶电子产品、研发服务及解决方案、高级别智能驾驶整体解决方案的企业之一,在ADAS等细分领域处在行业前列。公司成功在上交所科创板上市,IPO募资36.3亿元,上市带来的大额融资会有力推动着公司技术迭代升级。目前,经纬恒润也在推进港口L4级无人车的交付。

另外,博泰车联网完成10亿元C轮融资,公司将利用此次融资资金持续加码布局智能网联汽车。据了解,博泰车联网历轮融资总额已超25亿元,目前拥有操作系统、智能语音、智能交互硬件、高精地图以及云平台五大核心技术。

从融资领域看,二季度整车或解决方案供应商与供应链企业融资笔数相差不大。

具体分析,19家整车或解决方案供应商融资19起,其中5家企业主营产品涉及无人配送,包括毫末智行、易咖智车、诺亚医院物流机器人、汉特云、橡鹭科技,占比最高。其次是无人环卫/清洁,酷哇机器人、环宇智行、诺亚物流机器人、汉特云这4家企业都有相关产品。此外,无人小巴、自动驾驶卡车、Robotaxi三个赛道热度相当,各有3家企业。

而零部件供应商有21家企业融资22起,从主营技术分布情况来看,自动驾驶核心的传感器感知技术融资企业最多,涉及毫米波雷达、激光雷达、视觉传感器的企业就有10家,占到了一半。其中,Vayyar、几何伙伴、晟德微集成电路、安智汽车4家毫米波雷达技术相关企业披露的融资总额约合超7亿元。

趋势:健全标准体系,构建产业生态圈

低速无人驾驶是近几年成长起来的新兴产业,在产品技术、标准体系、商业模式等方面都还有诸多难题待攻克。技术协同、团结协作、共赢共生,是产业链上下游企业共同发展的方向。作为行业首个联盟组织,低速无人驾驶产业联盟联动成员单位共同发力,二季度多措并举推动行业发展,特别是在团体标准制定、产业生态圈构建方面。

如在团体标准方面,联盟贯彻国家“适时制定和完善无人驾驶领域技术安全相关标准,提升技术领域安全风险管理水平”等要求,联动近20家成员单位率先启动《低速无人车移动底盘通用技术条件》和《低速无人驾驶清扫车安全规范》两项团体标准的制定工作,进一步活跃功能型低速无人车市场,提高产业链技术水平和竞争优势,同时规范引导行业技术进步和产品迭代。

为推动产业生态圈构建,联盟也在6月份,克服国内新冠肺炎疫情反复的困难,举办了“2022中国低速无人驾驶场景生态共建拓展大会”,线下聚集了来自全国低速无人驾驶产业链上下游的400+企业、500余行业精英,并为各行各业提供了线上交流学习平台。大会上,多家企业代表对于行业领先技术的介绍,对于产品的商用探索以及行业未来发展趋势的见解等等,都为行业起到了重要促进和指引作用。

综合来看,低速无人驾驶产业经过二季度的发展,技术和应用都实现了更上一层楼。但对于整体市场而言,各家企业只是对发展框架进行了更深入的探索,真正的规模商用何时能来?如何达到?还有更多的考验,等待产业链上下游合力化解。