东方证券股份有限公司刘恩阳,田世豪近期对健之佳进行研究并发布了研究报告《收购河北唐人医药,异地拓张里程碑事件》,本报告对健之佳给出买入评级,认为其目标价位为72.04元,当前股价为46.15元,预期上涨幅度为56.1%。

健之佳(605266)

事件:公司拟通过支付现金方式,分两个阶段购买河北唐人医药100%股权,本阶段交易购买标的公司80%股权;第二阶段,业绩承诺期间届满后,公司根据河北唐人业绩完成情况按协议约定的条件购买剩余20%股权。经协商,本次河北唐人100%股权转让价格为20.74亿元,本阶段交易收购80%股权,交易作价为16.59亿元,收购估值对应2021年PE24.3X。

河北唐人为当地头部药店,助力公司冲刺零售药店一梯队。根据中康资讯发布的中国连锁药店直营力百强榜,唐人医药在2020-2021年度位列行业第34名,标的公司在京津冀、环渤海等八个地区经营十数年,截止2021年共拥有门店659家,其中唐山204家、秦皇岛167家、丹东68家,在当地具备相当的口碑效应与品牌力。根据公告,2021年河北唐人实现营业收入14.69亿元,对应单店营收为2.22百万元,我们认为随着公司对河北唐人的并购,有望加大公司在供应链与品牌层面的规模效应与协同效应。

异地拓展的里程碑事件,打牢华北地区根据地。公司此次并购使得业务范围由西南地区拓展向华北地区,截止2021年,公司在云南省有药店2188家,云南省外药店559家,集中在川渝桂三地,待本次河北唐人药店并购落地后,省外药店布局将超过1200家,占公司总门店数量比重将大幅上升。异地门店占比的提高不仅将打开公司成长的天花板,更能够让公司在业务布局层面更加合理,疫情波动之下的抗风险能力更强,且华北地区竞争格局相对温和,有望成为公司异地扩张的北方根据地。

有望直接增厚利润,未来业绩成长高看一线。根据公司与河北唐人签订的业绩承诺,河北唐人于2022年度、2023年度应实现的合并报表口径下扣除非经常性损益后归属于母公司股东的净利润分别为8,576.30万元、8,629.78万元;2022年末门店数同比增长不低于5%,营业收入同比增长不低于3%。2023年末门店数同比增长不低于5%,营业收入同比增长不低于8%,有望一定程度上增厚公司业绩。

盈利预测与投资建议

由于2022年新冠疫情以及相关防疫政策对公司的经营造成一定负面影响,我们对公司零售药店的单店收入进行了一定下调,且考虑到公司新店占比较高、并购费用的支出等原因上调了费用率,预计公司22-24年公司归母净利润分别为3.25/4.27/5.54亿元(原22-23年为3.74/4.58/亿元),根据可比公司,给予公司2022年估值22倍,对应目标市值71.5亿元,对应目标价72.04元,维持给予买入评级。

风险提示

新冠疫情超预期,整合管理不及预期,商誉减值风险

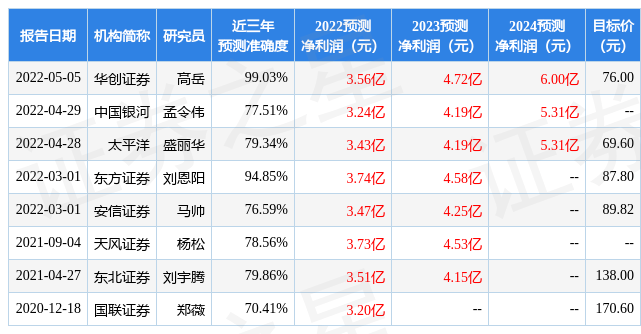

证券之星数据中心根据近三年发布的研报数据计算,华创证券高岳研究员团队对该股研究较为深入,近三年预测准确度均值高达99.03%,其预测2022年度归属净利润为盈利3.56亿,根据现价换算的预测PE为9.03。

最新盈利预测明细如下:

该股最近90天内共有5家机构给出评级,买入评级3家,增持评级2家;过去90天内机构目标均价为54.52。根据近五年财报数据,证券之星估值分析工具显示,健之佳(605266)好公司3.5星,好价格4星,综合评分3.5星。(评分范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,如有问题请联系我们。