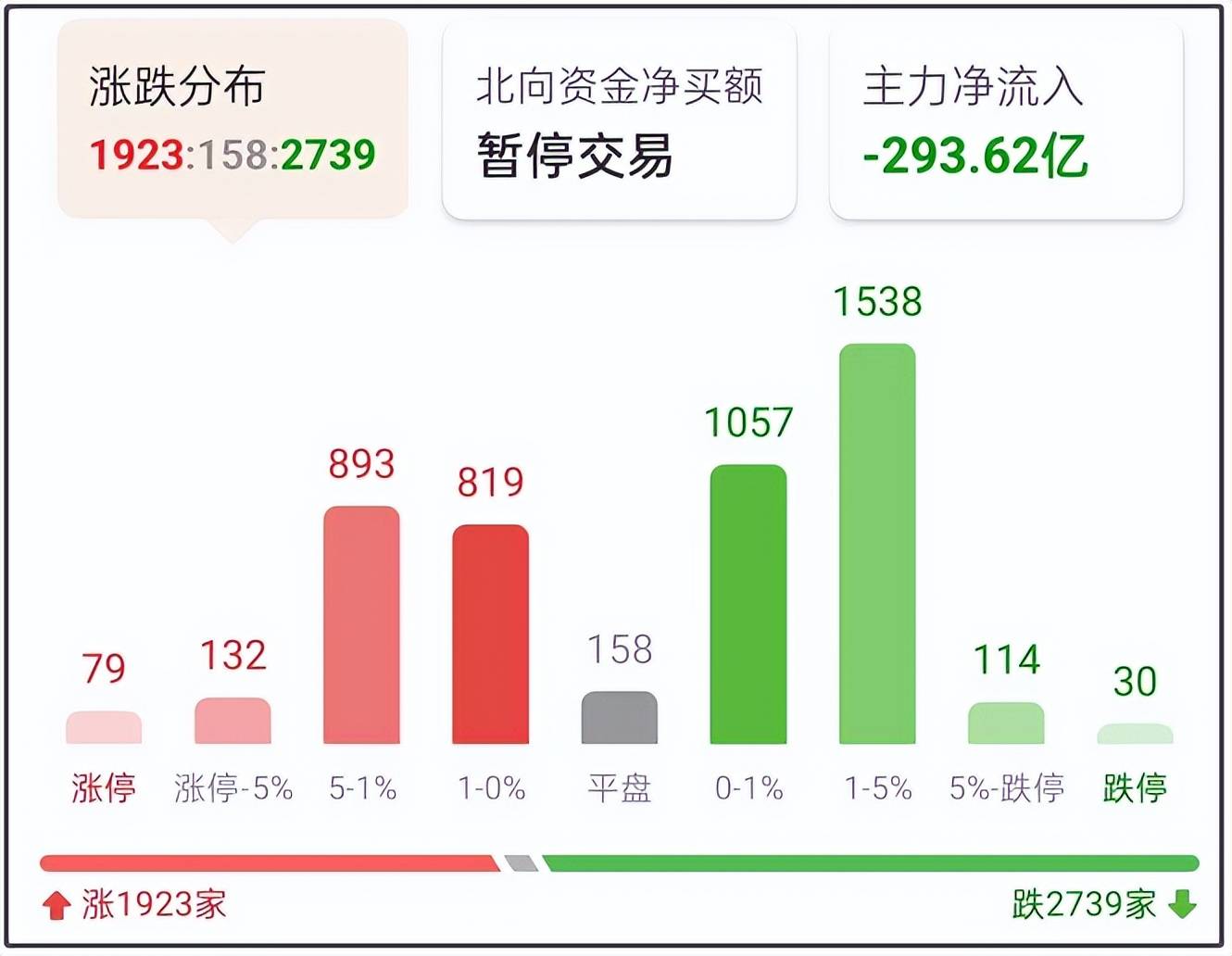

下半年第一个交易日,三大指数收跌,北向资金暂停交易一天。

核心资产方面,隆基绿能-2.61%,中国中免-3.36%,五粮液+0.53%,智飞生物+2.66%,凯莱英-1.72%,容百科技+1.08%,赣锋锂业+5.56%,药明康德-1.14%,亿纬锂能-1.83%。

周五新买了一些五粮液、凯莱英的底仓,这样板块之间的布局比例更合理一些。

光伏里硅料价格仍然坚挺、超出去年预测的硅料降价预期,叠加硅片涨价,有传闻说组件厂打算通过停工来抗议上游涨价,真假暂且不论,至少就目前光伏这个位置来说,还是谨慎为好,隆基我也已经买的差不多,没有好位置的话以观望为主。

新能源车上,主要以上游锂矿、下游动力电池为主,中游材料不多。下周一赣锋除权之后,也许有补仓的机会。

从最近板块资金流向来看,消费、医药正在成为资金的青睐方向,即使二季报大多数公司的业绩都不会太好看,但市场仍然抢跑,把目光瞄准了三季度的业绩反转。

今天说说海天味业。

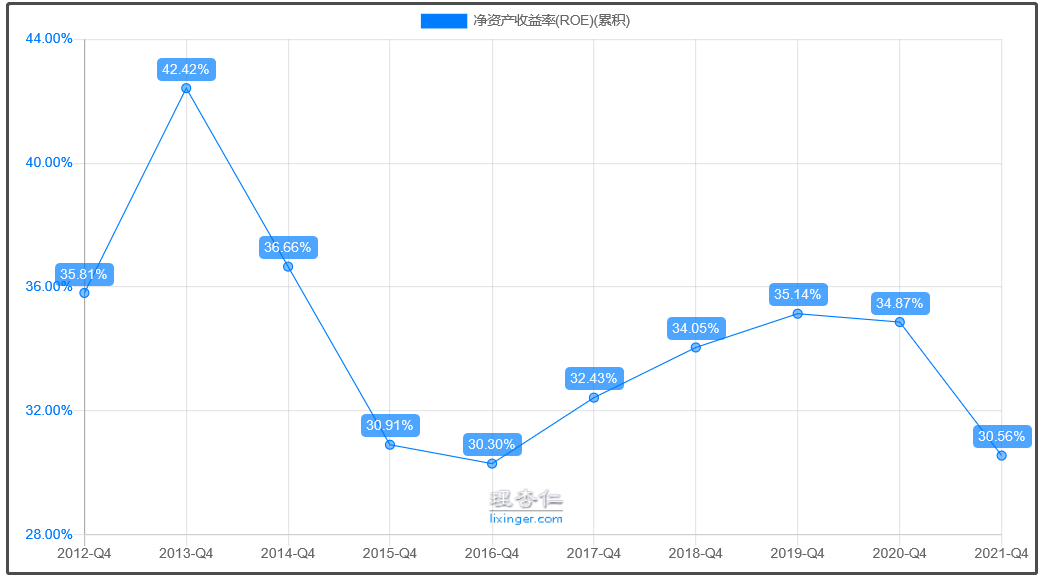

巴菲特说过,“看企业,我最看重的是ROE指标,能维持高ROE特性的股票,才是我最终的选择标的”。从ROE的绝对值看,这些公司都是好的投资研究标的。

海天的ROE很高,什么程度呢?比茅台还高。

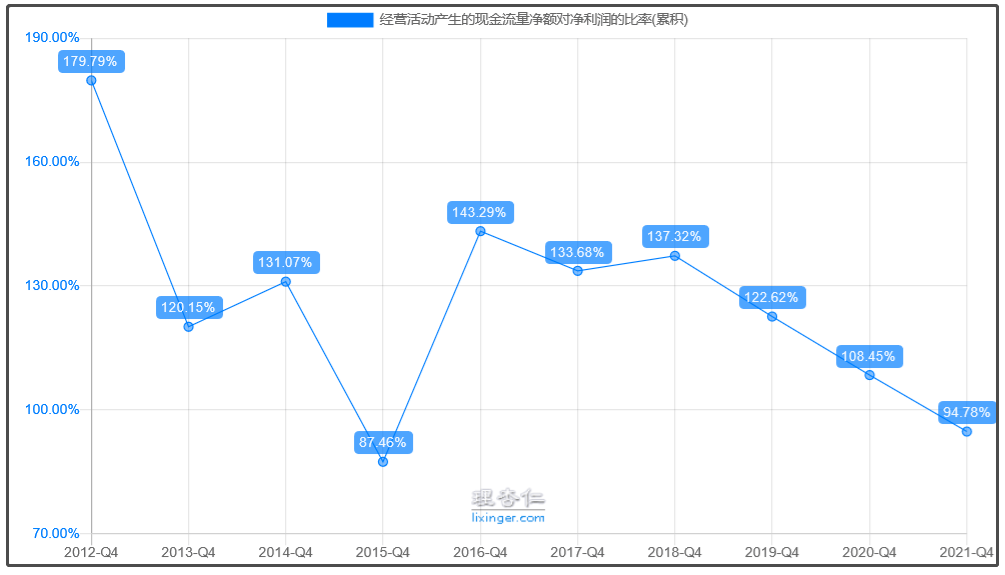

一个卖酱油的,能比卖茅台的带给投资者回报还高,而且历年来都很稳定在30%以上的水平,不要说30%了,就算20%的净资产收益率水平,在A股里都足够吊打相当一众企业,这里放一张近十年的海天味业ROE变化图。

可见,即使是卖平价产品的公司,只要做到绝对的龙头地位,也可以比卖高端产品的带给投资者的回报更好。

先看下近期回顾

这里回顾一下今年上半年整理的十大金股,八红两绿!浙江建投,后期区间涨幅达到了446%;新华制药,后期区间涨幅达到了228% ;农发种业,后期区间涨幅达到了137%;这足以证明笔者的实力!

那么接下来的机会又在哪呢?

今天竹子给个复利,根据笔者整理,有200多只股票今年净利润同比增长有望实现翻倍增长。这些个股就是10倍股的“候选人”。 所以,我们从200只个股,结合3大特征,百中选一,精选了一份“22年下半年十大翻倍潜力骨”名单。 其中,3只潜力股半年报业绩预期超过1000%,符合“重点关住”评级。

一、ROE

用杜邦分析法,从盈利能力、周转情况、负债情况三个角度,拆分一下ROE。

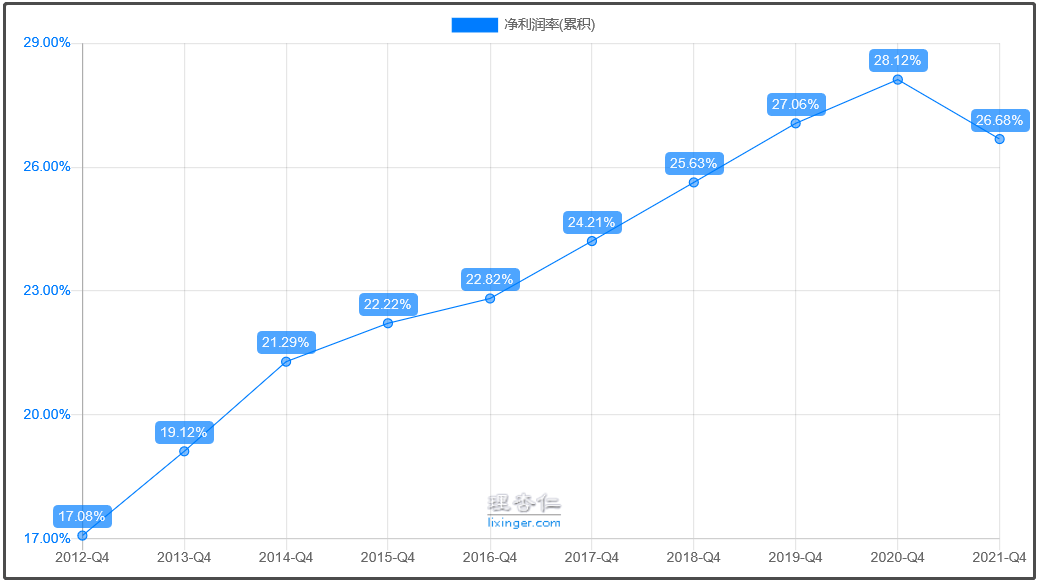

可以看到,公司的资产周转率、负债率处在下行通道,净利率在2021年出现了近十年来唯一的一次同比下滑,之前的每年都有提升。

所以驱动海天ROE多年来维持在高位的重要动力,来自净利率的持续提升。

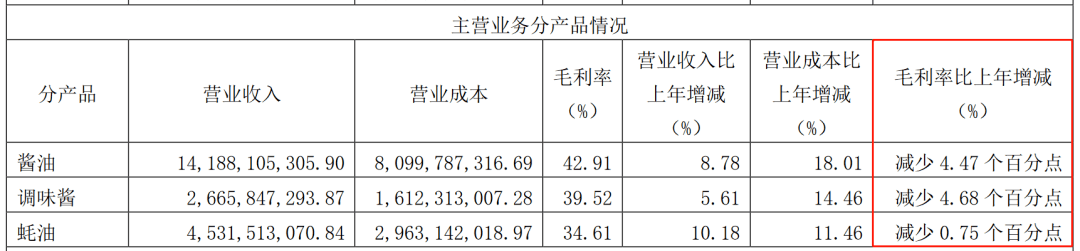

在产品本身同质化程度非常高的前提下,毛利率高,说明产品卖得比同行更贵、品牌塑造更成功;

净利率高,说明费用控制得好,都是投入1块钱的营销费用,但是我能创造比同行高出1块、2块的利润,最后剩到手里的净利润更多。

这里也反映出龙头公司的共性,一方面挣得多、一方面也得能省。对应高毛利率、低费用率。

海天味业的管理费用率不到两个百分点,而且销售费用率也是一路降低,充分体现了公司对于成本的控制能力。

赚得多,开支少,利润都变成了库存现金。

海天账面上的资金很充足,2021年的货币资金为近十年来的最高。对比来看,海天的货币资金比千禾与中炬高新的总资产加起来还多。

就是这样一家历年来都表现优秀的企业,2021年的净利润增速只有4.09%,创十年以来的新低。何以至此?

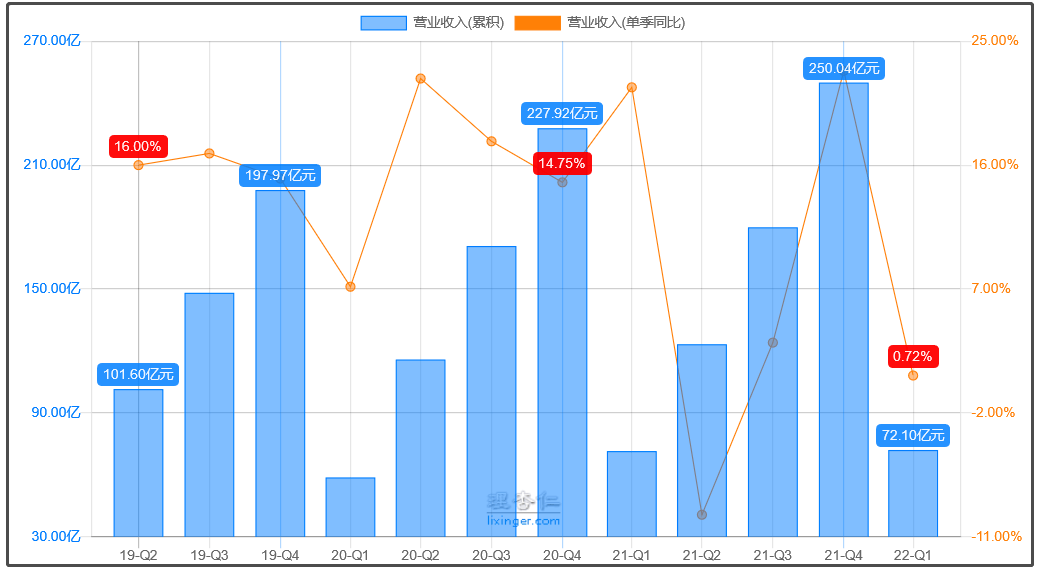

2021 年公司营收为 250.04 亿,同比增长9.71%;归母净利润为 66.71 亿, 同比增长 4.18%。

利润下滑好理解,毕竟成本端出现这么大的问题,2021年包括黄豆等各种原材料的价格普遍处在高位。

但营业收入为什么会放缓?

分季度来看一下营收情况,可以看到海天在二三季度的营收拖累了全年的营收表现,其中2021年二季度营收同比下降了9.39个百分点,当时半年报一出,公司的股价就被砸到了跌停上。

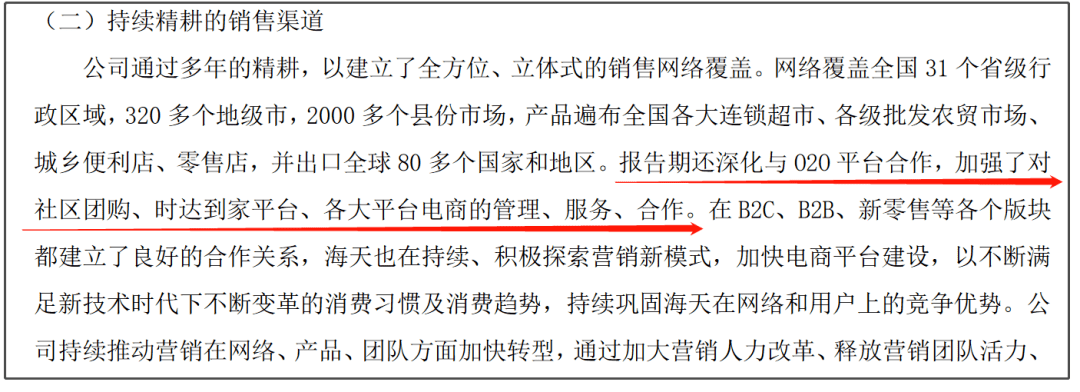

想一下,2021年二三季度,正是疫情爆发的时期,社区团购在物资供应中扮演了重要角色。但在社区团购中提供的调味品,大多数都是没有商标、不知名的小作坊产品,也就是说,海天单季度的营收下滑,主要是受到销售渠道的影响。

但是在四季度,公司的营收增速就拉回到了同比增长22.85%的较高水平,根据年报中的描述,公司适时的加强了对社区团购的建设,探索新的销售模式。

龙头效应就是这样,即使短期会被影响,但调整能力会很快,成本控制能力更强、费用投放力度更大,小企业很难不被吃掉份额。

营业收入的下滑,是由于社区团购、市场竞争带来的,但已经积极应对并在四季度取得了效果。

净利率出现下降,主要是由于成本上涨,所以海天如何面对成本价格上涨,就成为了后续关注的重点。

根据海天的规划,2021年底十月份已经做过一轮提价了,不会继续提价。而且去年年底提价工作已经基本完成,预计会在2022一季报及之后的数据看到效果。

二、周转情况

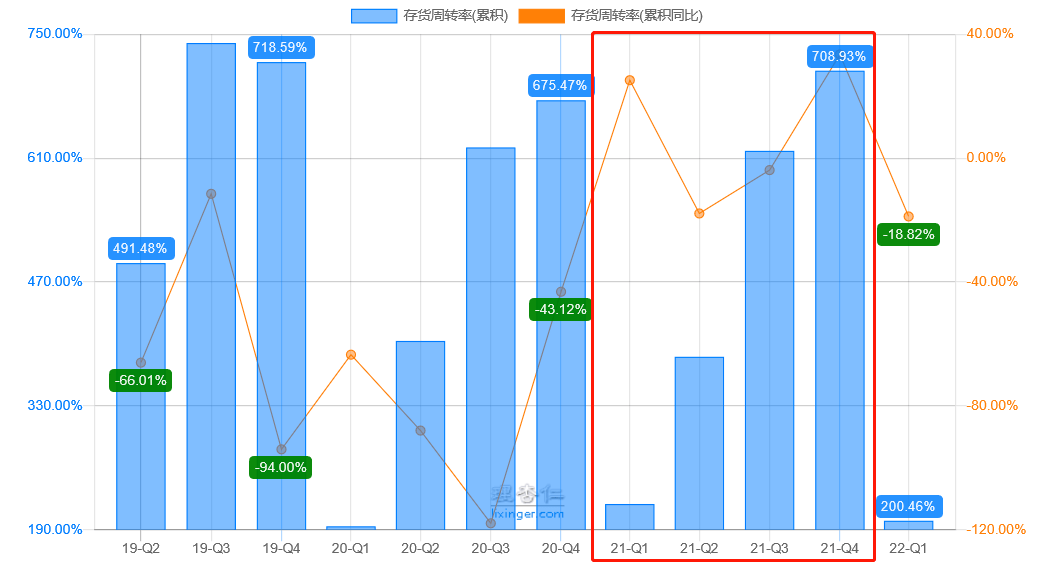

渠道建设是每一家消费企业都绕不开的话题。产品都差不多,谁的品牌做得好、产品卖得快,谁就赢了。

刚才我们分析了,受疫情影响,餐饮渠道收入占比下降,新兴的社区团购模式已经逐步成为了常规化的销售渠道。

社区团购带来了太多小作坊产品入局,售价更低,短期内一定会冲击到现有格局,就像拼多多对于淘宝京东的冲击。

但长期来看,产品力是核心竞争力。小作坊无法持续的高增长。所以未来的社群团购渠道,一定会被龙头逐步占领。这一点从海天的季度营收数据变化就可以看得出来。

所有的建设效果,都直观地反映在了周转数据、销量上。二三季度可以很明显地看到海天的存货周转受到影响,但四季度回升得也很明显。

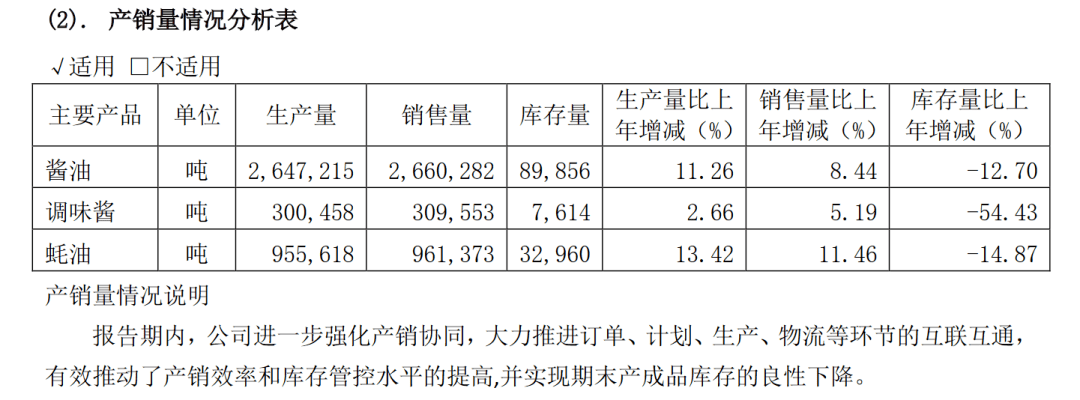

公司三大产品的销量逐年上涨,酱油的体量最大,蚝油的增长速度最快。

三、利润质量

除了2021年,海天历年来的净现比都保持在大于1的水平,结合账面上充足的货币资金,以及极低的有息负债水平,公司的利润质量非常高,现金也充足。

四、总结

2021对于海天来说,是极具挑战性的一年。

海天的优势在于餐饮渠道,但受到疫情的冲击明显;社区团购的出现,对于海天的市场占有率短期形成了冲击,造成了二季度营业收入首次出现同比减少的情况。

不过龙头公司的意义就在于,能够及时的做出应对,而且自身的资金实力、现有渠道资源等也足够支撑公司快速的作出反应,所以2021四季度就看到了营收、利润重回增长。

结合历史表现,如果用好、坏的标准评价,那么海天无疑是一家非常好的公司。

调味品行业,自身就具备永续刚需属性,需求永远不会消失,而且调味品企业每隔几年就会进行一次提价,海天作为其中的龙头,无论是在品牌、渠道还是成本控制能力方面,都有着无可比拟的竞争优势。

调味品本身同质化严重,公司的毛利率常年稳定在40%左右的水平,之所以能实现超越同行的增长,靠的就是超强的成本控制能力,这是公司的核心竞争力之一,其他企业想比拼成本优势是完全不可能的事情。

酱油是海天起家的核心大单品,公司把酱油做起来用了大概7-8年的时间,目前蚝油作为快速增长的品类,规模媲美酱油的时间仅用了一半左右,离不开公司已经建立好的品牌、渠道优势,而且以后的新品(料酒、醋)推广只会越来越快,这就是公司的护城河。

此外,既然社区团购给公司带来了相当大的冲击,那就要跟踪公司在新渠道方面的建设情况,也就是线上销售收入变化如何。

对于确定性如此明牌的优秀企业,唯一的注意事项就是:别买贵了。

因为公司已经被市场研究得很透彻,估值长期处于高位,甚至比茅台还要高,基本没有什么估值溢价的空间。

投资海天,赚的就是业绩增长的钱,这是驱动股价上涨的唯一因素。这一点很重要,按照海天的业绩测算,合理估值给到25-30倍,越靠近这个估值安全边际越大。

跟伊利一样,如果估值没有回落到可关注的范围,那就宁可不买,等待。