前言

上一篇文章

终极对决!大黄蜂6号、青云卫1号、慧馨安2022,三款顶流少儿重疾险怎么选?

我们给三款网红顶流的少儿重疾险做了全方位的对比测评,结论你们还记得吗?不记得的话可以重新阅读一下😁

上半年,XX蜂6号少儿重疾险头牌的位置刚坐稳,就出来一群强有力的竞争者。

XX卫1号背靠大品牌的优质增值服务,携首创的重疾理赔后轻中症可以再赔功能,脱颖而出;XX安2022则剥离了重疾额外赔付、优化了癌症二次理赔责任;X宝贝也凭借重疾医疗报销的特色责任令人眼前一亮……

尤其是XX安2022,直接对标XX蜂6号,出道即巅峰。

北京人寿不甘落后,动作神速,升级了“大黄蜂”IP,XX蜂7号强势杀到!

那么,XX蜂7号到底升级了哪些保障?是否能够重回C位?

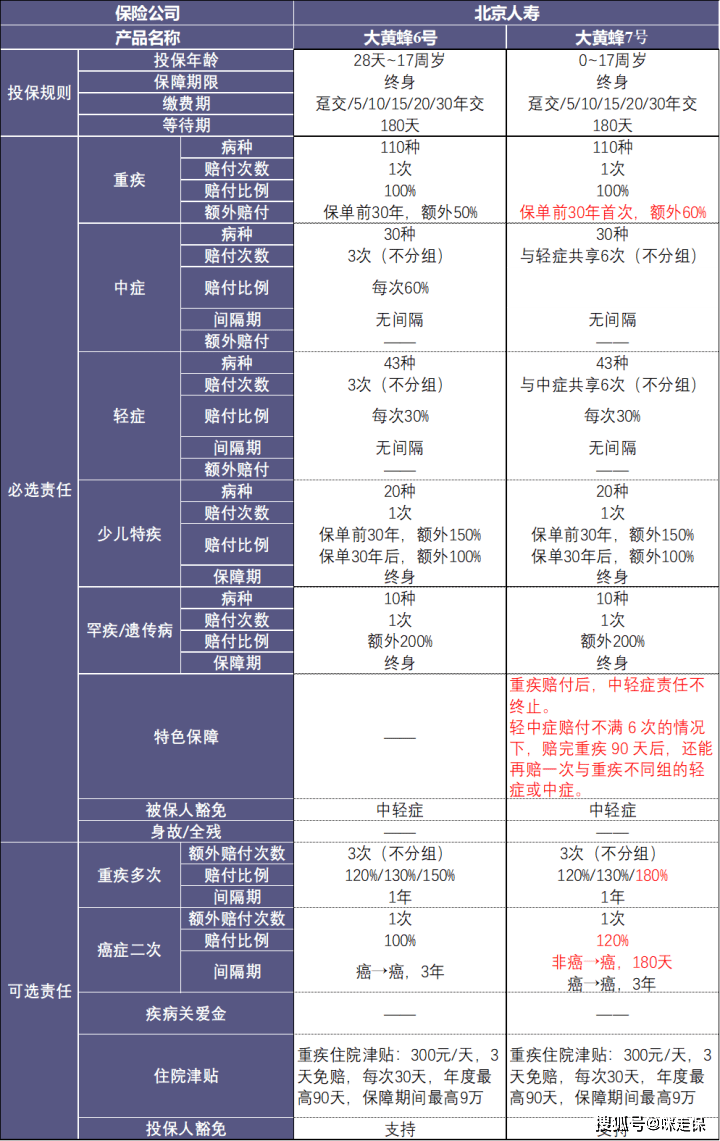

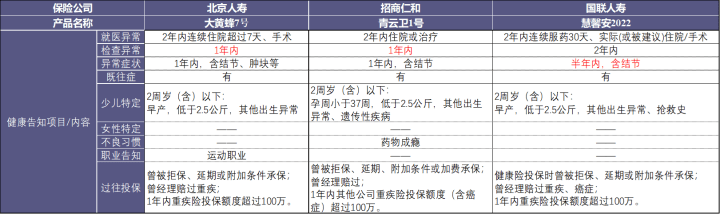

一、大黄蜂7号的升级内容

我们先来看看,XX蜂7号都升级了哪些内容的保障(本文仍然只以终身版进行比较,定期版不推荐,不解释):

如上表,红色字体即为升级内容。

结合条款,XX蜂7号主要从下面几个方面做了优化。

1.重疾关爱金(额外赔付)保障提升

保单前30年首次罹患重疾,额外赔付60%,比大黄蜂6号提升了10%。不过这个升级不重要,保单前30年,就算是最大投保年龄,也就17岁,即46岁前重疾额外赔付,几率不高。当然,也算有诚意。

2.重疾理赔后中轻症仍有效

作业抄得不错,这是XX卫1号的创新责任,XX蜂7号直接给搬运过来了。

在轻中症赔付不满6次的情况下,赔完重疾90天后,还能再赔一次与重疾不同组的轻症或中症。保障范围做到更广,更实用。

分组方式也与XX卫1号基本相同:

患过重疾以后,免疫力和抵抗力都大不如前,罹患中症、轻症的概率可能会增大。同时也一定程度上减轻了重疾赔完没保障的负担,起码中症和轻症的保障还在。

3.中轻症共享赔付次数

中、轻症理赔也进行了优化,中、轻症合在一起共赔6次,没有单独赔付次数限制,而是两者累计最高赔6次,不再限制各自理赔次数。理论上赔付更灵活了,也可能赔得更多,但其实优势也不大,并不足以与其他产品拉开距离。

4.重疾多次赔付

附加了重疾多次赔付之后,重疾不分组赔4次,间隔1年,赔120%/130%/180%保额。

相对于XX蜂6号的120%/130%/150%保额,这次XX蜂7号将第四次重疾足足提高了30%保额。这也不重要,毕竟患3次4次重疾的几率不大。

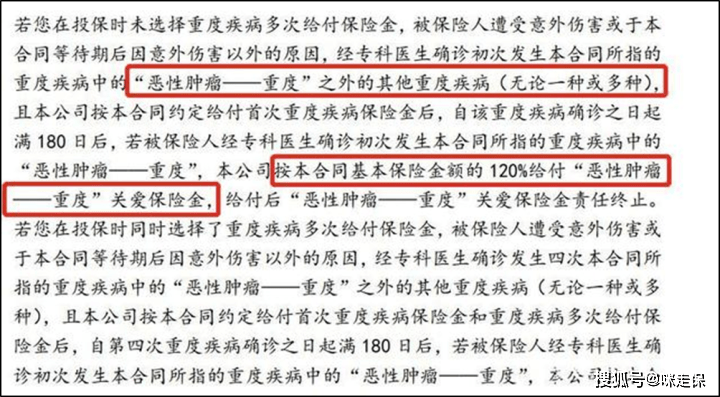

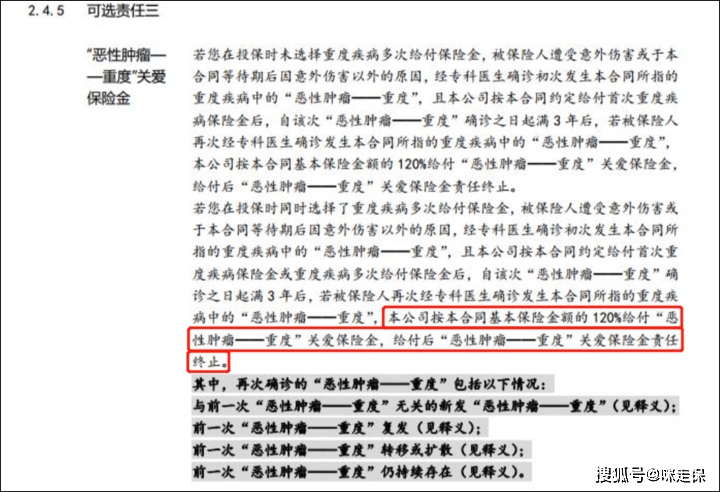

5.恶性肿瘤重度关爱金

这是最核心的升级。

非癌重疾后180天,再次重疾为癌症;患癌3年后新发、复发、持续、转移,额外赔付120%保额。

这次XX蜂7号不管是癌→癌,还是非癌→癌,都能赔,直接把“假二癌”升级到“真二癌”,而且赔付比例从100%提高为120%保额!

这个升级的实用性大大提高。

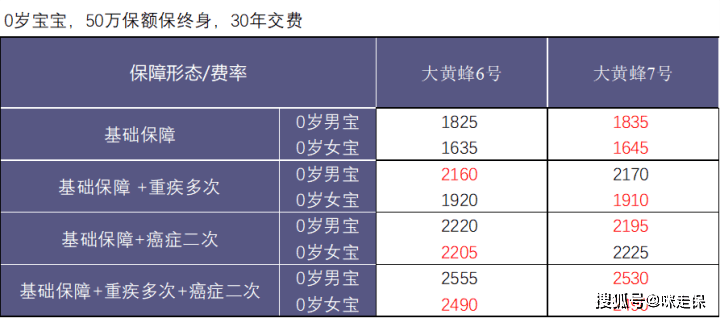

6.费率变化

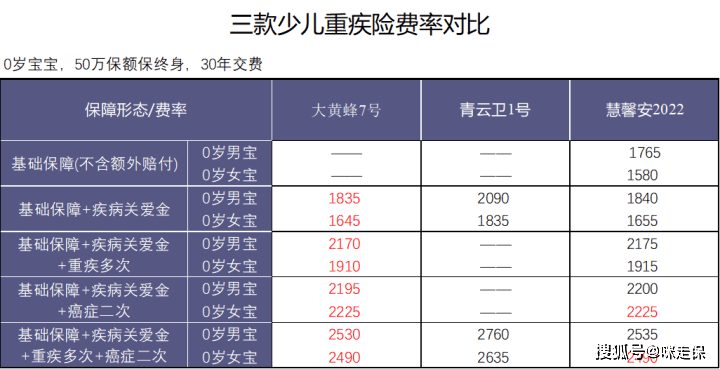

以0岁宝宝为例,我们看看费率上有没有什么变化:

基础保障贵了10块钱,只提高了0.6%;附加了重疾多次,女宝比6号还便宜;附加癌症二次,男宝比6号便宜;同时附加重疾多次和癌症二次,女宝费率跟6号一样,男宝费率比6号便宜0.98%。XX蜂7号这次升级确实是业界良心。

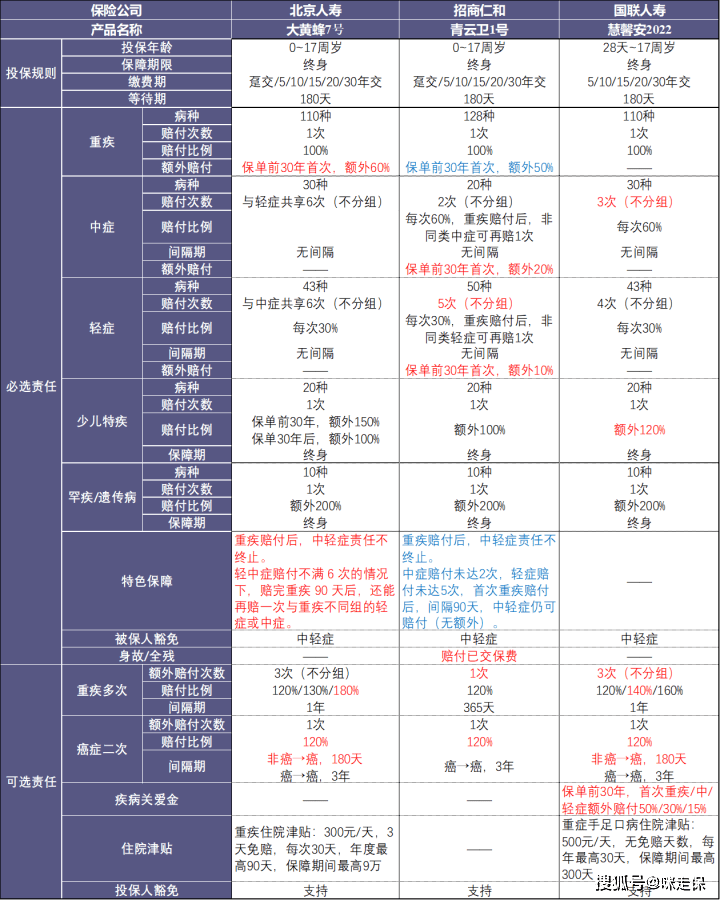

二、横向对比

同样,我们还是用XX卫1号和XX安2022这两款当红炸子鸡来一起对比,先上对比表:

1.必选责任

从必选责任上看,XX卫1号的保障责任zui好,除了保障轻症、中症、重症、少儿特定高发重症、罕见病额外赔和保费豁免功能外,还自带轻症、中症、重症的额外赔付以及身故责任。

XX安2022的必选责任相对zui简单纯净。没有捆绑额外赔付,比较灵活。

XX蜂7号的高发轻中症和少儿特定疾病病种覆盖方面,和6号一致。

那么,这三款产品在必选责任上,实际上在

终极对决!大黄蜂6号、青云卫1号、慧馨安2022,三款顶流少儿重疾险怎么选?

这篇文章中已经提到,几乎是一样的。

重疾赔付上,XX蜂7号和XX卫1号的优势是:重疾赔付之后,中轻症保障不会终止。

除此之外,基础保障方面,三款网红产品没有太大区别。

2.可选责任

① 重疾多次

重疾多次赔付责任的区别在于是否有“三同”条款的限制。XX卫1号和XX安2022的重疾多次赔付责任无“三同”限制,这一点优于XX蜂6号。

XX蜂7号已经将重疾多次赔付优化为无“三同”限制,这一点与XX卫1号、XX安2022一致。

② 癌症多次

XX卫1号的“恶性肿瘤—重度”二次赔付需要获得1次“恶性肿瘤—重度”的理赔,附加险才能被激活。

但XX卫1号的重疾二次赔付和“恶性肿瘤—重度”二次赔付两项附加险,只能同时附加。要不就同时保障,要不就两项保障都没有,缺乏选择的灵活性。当然,这样也可以避免首次获得赔付的重疾为非“恶性肿瘤—重度”而导致合同终止。

XX蜂7号将癌症二次赔付优化为“真二癌”,跟XX安2022一致。

癌症二次赔付逻辑更合理,即使仅仅附加了“恶性肿瘤-重度”扩展保险金,无论首次确诊的重疾是否为“恶性肿瘤-重度”,这个附加险均有效。

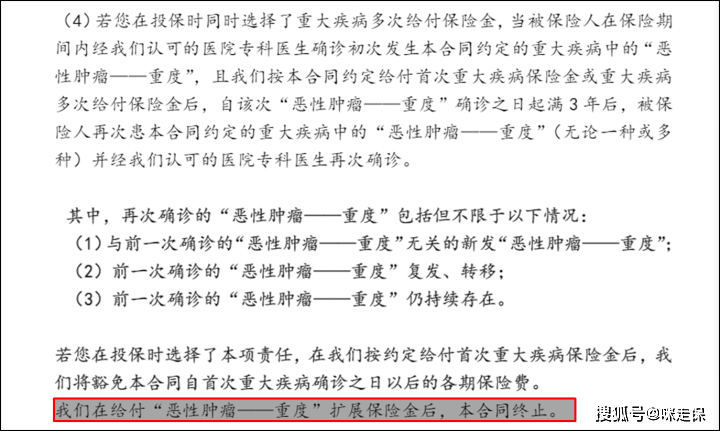

需要注意的是:XX安2022在同时附加重疾多次和癌症多次的情况下,不管重疾赔付了几次,只要“恶性肿瘤-重度”扩展保险金理赔完成,合同即终止,整张保单失效。

而XX蜂7号不会,它仅仅是“恶性肿瘤-重度”关爱保险金这一项附加险责任终止。

因此,XX蜂7号已经彻底将癌症二次赔付的逻辑缺陷弥补了。

3.费率

对于保险来说,没有任何一项保障是可以免费来的,都需要我们额外支付保费。我们来看看三款产品的费率如何。

XX安2022没有捆绑额外赔付,它的基础保障费率最便宜。但附加额外赔付(疾病关爱金)后,性价比就下降了,比XX蜂7号稍贵。

我们把对比扩大到投保年龄段,详细看一看各种形态下各年龄段的具体费率情况。

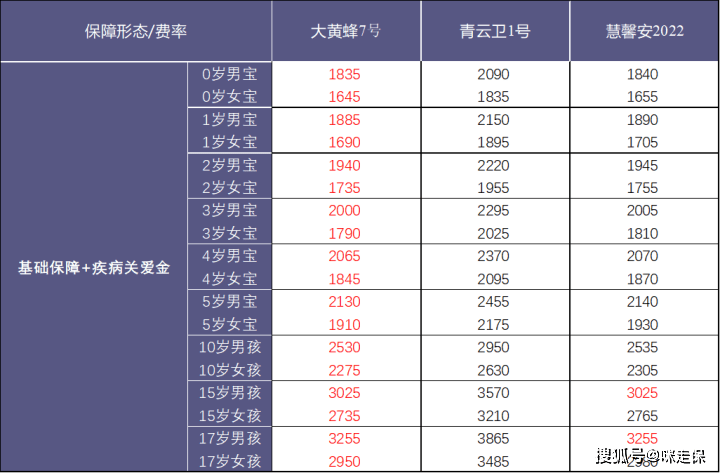

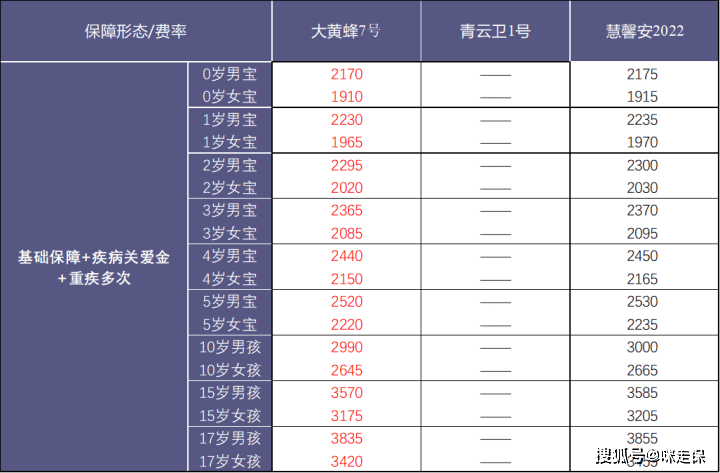

① 基础保障+疾病关爱金

基础保障(含疾病关爱金)看起来好像XX蜂7号相对更便宜一些。但别忘了两点:

一是XX安2022附加了疾病关爱金之后,保单前30年,首次重疾/中/轻症额外赔付50%/30%/15%,而XX蜂7号捆绑的重疾关爱金只是保单前30年,重疾额外赔付60%。

二是XX卫1号的疾病关爱金是保单前30年,首次重疾/中/轻症额外赔付50%/20%/10%,同样比XX蜂7号捆绑的重疾关爱金在中轻症的额外赔付方面要出色。XX卫1号的价格贵了大约200元,你可以把这当成身故赔保费的费率。

保单前30年的额外赔付(疾病关爱金),相对来说,这项保障并非关键风险。小孩子投保重疾险,保单前30年罹患重疾的几率实在太低,我们也不用去深究这个问题,就当成三款产品在基础保障上性价比大体一致吧。希望保单前30年能有额外的赔付,三选一就好了;不喜欢这项保障的,就选择XX安2022;希望身故还能“回本”的就选XX卫1号。

② 基础保障+疾病关爱金+重疾多次

在基础保障+疾病关爱金+重疾多次这个形态下,XX蜂7号依然是比XX安2022更便宜一些,而XX卫1号不能单独附加重疾多次,在这里不参与费率对比。

但在基础保障+疾病关爱金的费率比较中,我们知道XX安2022贵在附加了疾病关爱金。合并起来看的话,二者的重疾多次附加险的费率可以说几乎一致。

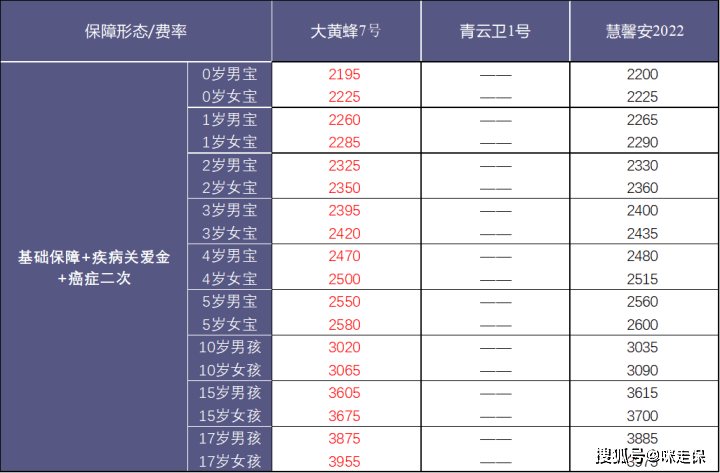

③ 基础保障+疾病关爱金+癌症二次

在基础保障+疾病关爱金+癌症二次的形态下,依然是XX蜂7号费率更优惠,而XX卫1号不能单独附加癌症二次,依然不参与费率对比。

同样,XX安2022依然是贵在附加了疾病关爱金。扣除疾病关爱金的费率差异,实际上50万保额保终身,30年交费,癌症二次附加险每年的费率差异,zui高就是25元/年。XX安2022和XX蜂7号的癌症二次附加险的费率基本相同。

这次,XX蜂7号XX安2022的癌症二次赔付都是“真二癌“,赔付比例都是120%,到这里,二者的癌症二次赔付附加险也是基本一致的

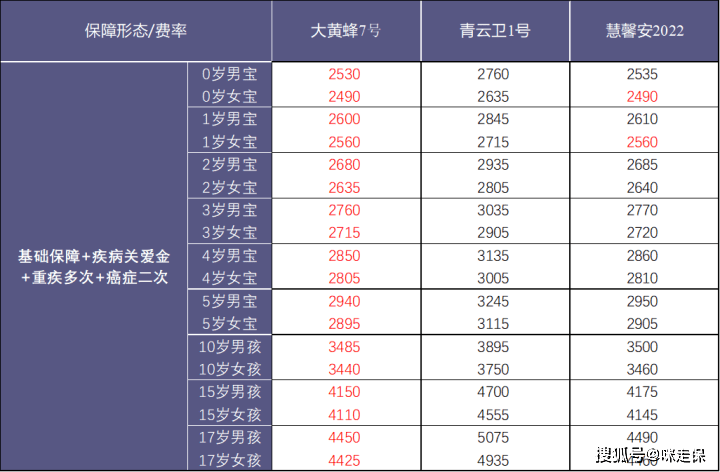

④ 基础保障+疾病关爱金+重疾多次+癌症二次

基础保障+疾病关爱金+重疾多次+癌症二次的形态,可以看到,XX蜂6号和XX安2022费率差距zui高也就40元/年。这个差距,依然可以当成是疾病关爱金的费率差异。

而XX卫1号与其他两款费率差距zui大的时候,贵了625元/年(17岁男孩)。

总保费就是贵了625*30=18750元。

可以换取身故的保费返还,注意:这里的保费返还,仅限主险保费。

从上面的①基础保障+疾病关爱金可以看到,17岁男孩主险(基础保障捆绑疾病关爱金)费率为3865元/年,即

3865*30=115950元

当然,这个保费返还是未发生重疾理赔的基础上。

虽然一贯对返还型重疾险不太感冒,不过XX卫1号的性价比还算不错。虽然没有足够的数据支撑,毕竟XX卫1号相对XX蜂7号或XX安2022的费率,也贵得不是很多,有返还型重疾险需求的父母们,也是可以考虑的。

但是有一点,XX安2022在同时附加重疾多次和癌症多次的情况下,不管重疾赔付了几次,只要“恶性肿瘤-重度”扩展保险金理赔完成,合同即终止,整张保单失效。而XX蜂7号仅为“恶性肿瘤-重度”扩展保险金这个附加险责任终止。因而在理论上,同时附加重疾多次和癌症多次附加险的情况下,XX蜂7号的癌症二次赔付逻辑稍稍优于XX安2022。

只是,可怜的XX安2022,优势只剩下不捆绑额外赔付,保费便宜。

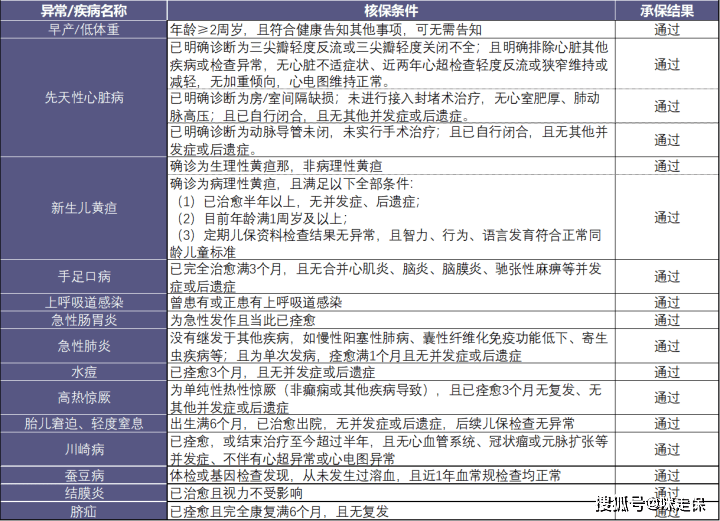

4.健康告知与核保

三款产品在健告、核保上存在的一些差异,我也对比了一下,给大家参考。

对于检查项目异常,XX安2022严格一些,比如一些B超、CT类的检查,XX安2022要求告知在两年内的结果超标,而XX蜂7号和XX卫1号只要求1年内。

结节/肿块方面,XX安2022比较宽松。

XX安2022对患有先天性心脏病和手足口病的核保情况相对严格,而XX蜂7号满足条件是有机会可以正常承保。

以肺炎为例,XX蜂7号要求非继发于其他疾病,且为单次发病,痊愈满1个月且无后遗症或并发症,就可以正常承保。

而XX安2022则要求单次发病,并已痊愈3个月后无后遗症或并发症,就可以正常承保。

对于某些少儿常见疾病的核保,三款产品差异不大,总体上XX蜂7号的尺度稍稍宽松一些。

但这个并不足以影响到产品的整体评价。

我整理了一下XX蜂7号少儿常见异常的核保,也发上来给大家参考一下,具体以实际核保为准:

XX蜂7号在核保细节上还算比较友好的。

四、缺陷

照这样看,XX蜂7号已经非常完美了,难道一点缺陷都没有吗?

并不是。

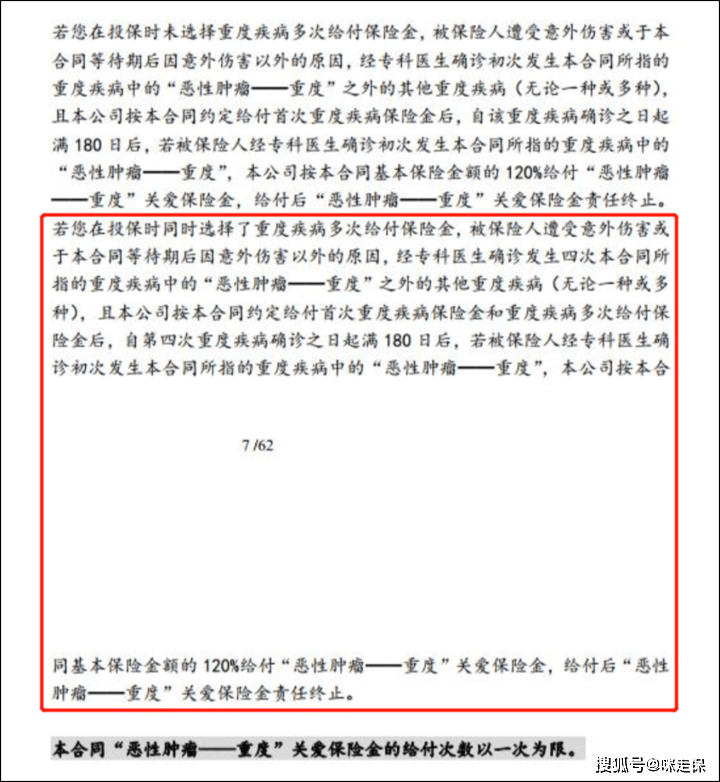

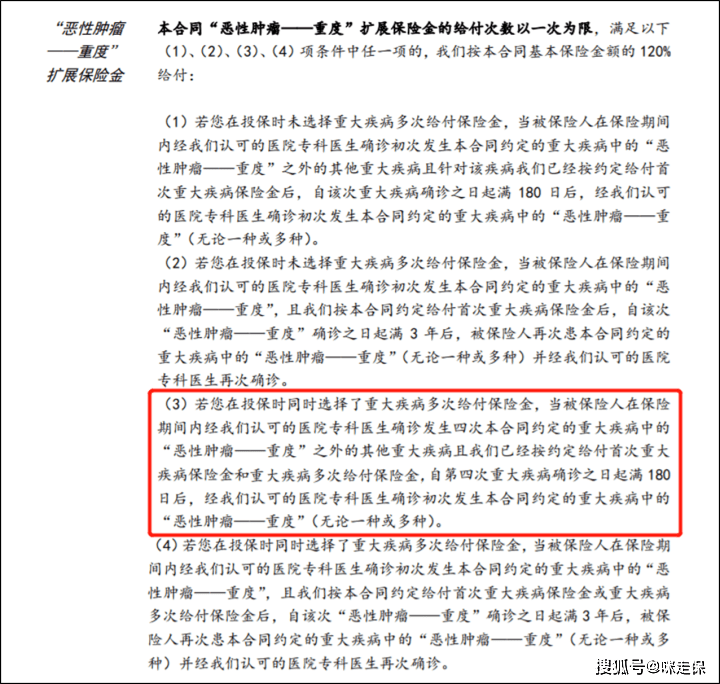

XX蜂7号假设同时附加了和重疾多次赔付和癌症二次赔付,这时候会存在一个理赔逻辑的缺陷,你一定要清楚这个缺陷。

条款看起来有点复杂,我简单解读一下:

从上文,我们已经知道,XX蜂7号的赔付逻辑是这样的:非癌→癌,理赔间隔180天;癌→癌,理赔间隔3年。

当同时附加了重疾多次和癌症二次,假设首次重疾为非癌,第2次重疾为癌,那么两次重疾的理赔间隔期是多久呢?是按照重疾多次来赔,还是按癌症二次来赔?

根据条款,得按重疾多次赔付,赔付比例120%,间隔时间1年。

也就是说,当首次重疾为非癌,间隔180天后~1年内患癌,这时候是得不到赔付的。

想要满足间隔180天就可以获得癌症二次赔付,需要满足这个条件:

先把4次重疾都赔付完,并且4次赔付的都不是癌症,那么,第4次重疾确诊的180天后,再确诊恶性肿瘤,可以按癌症二次赔付;

假设重疾多次次数没有赔付完毕,确诊恶性肿瘤,先要按重疾多次赔付(间隔期1年)。再次确诊恶性肿瘤,是可以按癌症二次赔付,但是这个间隔期已经是需要3年了。

看到没有,这个180天的间隔期,大概率的情况下,你根本用不上。

而假设只附加了癌症二次,那么,非癌→癌,理赔间隔180天;癌→癌,理赔间隔3年。这个赔付逻辑是不存在缺陷的。

XX安2022的情况呢?会不会一样?

很遗憾,是一样的。

所以,在

终极对决!大黄蜂6号、青云卫1号、慧馨安2022,三款顶流少儿重疾险怎么选?

文章中,XX安2022的最佳购买形态,我给出的结论是,癌症二次和重疾多次附加险,没有同时附加。

五、最佳购买形态

综上分析,三款产品的最佳购买形态是:

① XX蜂7号,基础保障或者基础保障+重疾多次或者基础保障+癌症二次

② XX卫1号,基础保障或者基础保障+重疾二次癌症二次

③ XX安2022,基础保障或者基础保障+重疾多次或者基础保障+癌症二次

六、写在最后

最后,还是用上篇文章的结论语来做个结尾:只买对的,不买贵的;适当“风险自留”;保障好最关键的风险,刚好覆盖风险最划算。

每个产品都有各自的优点和缺陷,值得购买的最佳形态并不一样。同时,单独购买一个产品也不是最佳选择。

Ps:

买保险,从来都不是一件容易的事。不要轻易买保险,一定要根据自己的身体状况、经济条件、生活习惯等等,通过对不同产品的横向、纵向比较,从中选择最适合自己的保险。如果搞不清楚保险产品的规则、保障、服务以及保费等方面,不懂得如何选择,请记得向您身边的保险专业人士咨询。

注:文中配图均来源于网络,与文章内容无关,如有侵权,请联系删除。