动力电池宁德时代在昨天晚上公布了定增450亿成功,大量的资本确实还是看好新能源整个产业链的投资机会。从外资也好,到地方国资也好,再到知名的公募基金,私募基金,这些资本都投入这个方向。所以基本上能够看出当前资本的热点在什么地方。

比如说我们看到最近医疗还是一个高景气度赛道眼科的一家公司,他在进行定增,但是它在定增时候整个融资额没有达到预期的,但是我们可以看到宁德时代的融资450亿,这么庞大的一个融资金额,却实现了超额认购。

我们在上一次讲锂矿石锂盐投资思考的时候,跟大家分享了比亚迪。比亚迪也突破了万亿,今天比亚迪仍然涨了4%,宁德时代涨了5%,宁德时代现在已经重返万亿以上,在我们的专栏发布之后涨了50%了。

中游的比如说国轩高科,是已经翻倍了,今天又是涨4个点,还有欣旺达,亿纬锂能都是在翻倍的上涨。中游的这种市值较小的动力电池和整体中游的话,应该是往两倍的方向走。

中国A股市场中能够真正选择的汽车零部件的公司非常的少,为什么?只有长安汽车、长城汽车、吉利汽车、比亚迪,还有广汽汽车、广汽集团和上汽集团,这些都是合资的,而且现在外资企业都希望独资或者发展自己的品牌,比如像大众。上海大众、一汽大众,现在又成立了一个合肥大众,就是完全独资,想在新能源方向完全独资,类似于比亚迪、特斯拉这样的。所以你就可以看到上汽集团老是起不来,一个就是它新能源的发展,虽然上汽通用五菱宏观发展得非常的好,但是一个低价值公司,产品毛利润是极低的。他在中游的或中上游,还没有发展起来,还没有一个大幅的突破,这是导致它的市值起不来。广汽集团其实也还不错,其实它的新能源发展的很早很快,所以它整个销量还是可以的,最近也表现出来了。

最近表现最凶的是长安汽车,长安汽车今天涨停了,其实今天在我们的 PPT做完之前,我们再来分析这家公司的时候,大家就应该清楚为什么长安汽车涨停了,为什么长安汽车表现的最牛,就是这里面兼顾了一个价值,然后兼顾了一个弹性,这个里面就表现得非常的淋漓尽致。

然后就是长城汽车,为什么长城汽车这一次就没有长安汽车那么凶悍?这里面也有它的一个逻辑性。然后比亚迪大家就不用说了,热度今天成交量超过100亿,所以这么大的盘子再想天天涨停的概率就不大了,但是它的景气度,它上涨的幅度等等还是非常强劲的。

我们今天来跟大家逐步分开,那么在我们列举的这几个整车企业里面,可能还会包括有些我没有列举,包括这一些妖股。比如说中通客车、江淮汽车、金龙汽车、国际汽车既有做贸易的,又有做整车的,还有小康股份,我没有列举这些,为什么没有列举?基本上没有看到有什么量。

基本上都是大幅亏损,也没有看出它有一个多高的销量,所以在他们的一个价值的判断上还是很难的。他们更多的是一个炒作低市值。总是有一些游资借助政策去炒作一些小市值汽车公司。

回过头来看,会发现如果说寻找稳健性的整车汽车投资企业的话,它相对来说,它也是有很好的一个回报率的。

就拿比亚迪来说,它创出历史新高超过1万亿,这就是一个很好的回报率,那么长城汽车也是一样,它也是有一个很好的回报率,对吧?已经到过一倍,为什么?我说动力电池也好,核心零部件也好,就是新能源的,还是整车也好,他们目前的走势都是往两倍的方向走了,而不是一倍的方向。

为什么一倍才刚刚开始?大家可以仔细去看,因为之前跌的太太猛了。大家去看长安汽车的整个走势图,走势图从高位一路下跌,它本身就跌幅超过了接近70%,在这从高位一路下跌中间就没有任何停顿,那么他现在企稳上涨了,他自然一下子上去了,他跌的越猛,刺激用户,因为2021年在汽车的整个销量,整体各个方面,相对2020年的时候,2020年相对2019年的时候,它有一个非常大的改善,由于当时有一个购置税的减免,有一个刺激消费,对吧?

2020年的时候有一个预期改善,到2020年有一个加速,但是加速之后有人预期2022年可能要减缓了,因为对于这种传统汽车来说,它肯定是要减缓的,到时候可以有一个数字,因为这些汽车从17年开始到2022年,这几年它整个整车的销量都没有太大的变化,而且略微还有所回落,所以整体销量,每年的整体销量它是在下降的。

很多投资的时候都是基于预期的,没有预期的时候是肯定不行的,所以股价涨不涨得起来,能涨多高,都是对它的预期,未来的一个展望所造成的,而不是说基于现在模式来看它的价值。

在今天的分享当中,第一个就是对他们当前的现状来做一个简单的比较可能会存在一些偏差或者数据上的偏差,但是这不影响我们对它整体的一个判断,不影响我们这个逻辑上的判断,也不影响我们对价值的判断,然后对财务上来做一些比较,最后我们对他每家公司来做一下未来的预期展望。

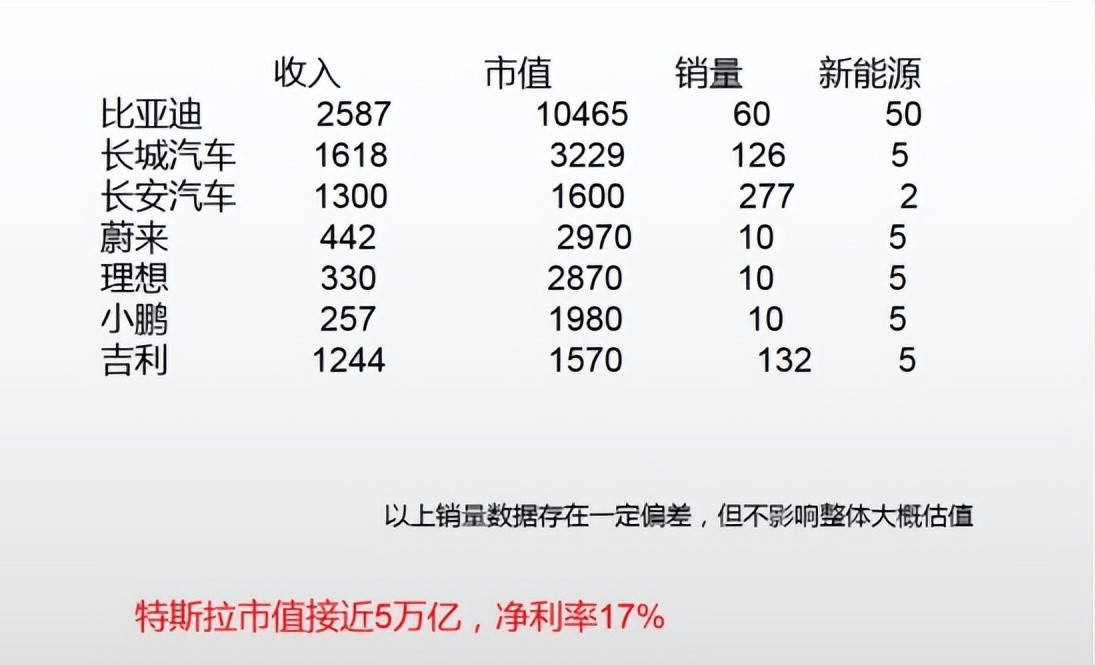

那么首先我们来看,就是这张图,比亚迪的整个收入是2587亿,市值是1万,销量去年是60万台,今年1~5月是50万台。那么长城汽车整个销售收入是1618,市值3229,销量1260,新能源也就一个欧拉我看了一下大概在5万台左右,这个数据是截止1~5月份的。那么长安汽车的话,由于发展的新能源稍微慢一点,所谓的去年到2021年速度很慢,所以导致市场一直对它有偏见。

他的收入是接近长城汽车的1300亿,市值1600亿,你看它的市值差一倍,我们在观察他的时候只有1000亿的时候观察了很久,怎么看就怎么发现它比较便宜,它整个去年一年的销量是277万台,基本就是超过了长城汽车的一倍。当然了,长安汽车在过去17年、18年、19年犯了战略性的错误方案。

我们在数据上会看到,导致它在过去几年,它的利润出现大幅度衰退,包括亏损的情况,也影响了它整体的一个价值的判断。对,那么新能源的话,销量比较少,今年刚推出了一个叫做阿维塔的一家公司和华为合作的,正在做广告,蔚来汽车是442亿,这个可以看到理想300亿以上,小鹏是稍微少一点,257亿的一个收入。

新汽车造车势力,为什么大家对它的市值有一个很高的预期,他们确实站稳了脚跟,已经深入到百姓家庭了,大家对于新造车设计有了一个新的认同,那么从它的销售额上是可以体现出来的。这可以看到蔚来442亿对标的是2970亿,那么理想比他少的话就是2870亿,小鹏汽车是1980亿,那么可以看到理想汽车推出了L9新车,蔚来和理想之间的差距,市值之间的差距是很小的,但是它的整个销量上可以看收入上是有一点差距的,但是销量的话我把这简单化了,我看了一下他们之间的数据,大概都是在1~5月份都在4万台左右, 4万多台左右,我就直接全打到5了。

当然因为现在1~5月到6~12月,这个时间跨度还很长,还存在不确定性,而且到下半年的时候,每家汽车厂商不管是自主的,还是合资的,还是新造的,这些都会推出自己的新车,所以它都会加码销量,加码促销,波动很大。

这个预期的话,蔚来理想小鹏预期今年销量是在10万台左右。再看一看吉利,销售额1244,市值是1570亿,整车销量是1132万台,这是去年,今年的话大概在4万 -5万台,那么按这个逻辑来说,它不应该对标它现在市值,长安汽车的市值和长城吉利的市值是非常接近的,那么这个接近和他的收入接近,所以整个汽车来说的话,主要不是看的它的净利润,净利润当然是一方面,在目前来看主要是看它的销量和他的收入。主要是看市销率,谁销售额越高,谁的市值越大,然后你只有在这个过程当中对比,在静态的情况下,我们先静态的对比一下,对比完收入之后,来确定最终,你可以看出哪一家未来可能潜力比较大。

比亚迪我们之前重点已经分享过了,他今年1~5月份就50万台了,他已经脱离出来了,脱离整个新能源汽车的整个行列了,就是说它已经是一个绝对龙头了。而且是走向一个伟大的企业,今年预期是150万台,下半年要比上半年好,这我觉得没有问题,可是6月份可能又有十几万台,12万–15万辆左右的水平,越到后面越快,特别是三四季度的时候交付更快,当然靠它的产量产能。

然后长城汽车,现在是表现比较慢了,一个是它市值偏高,大家可以看到它表现开始走势就没那么强,第一市值太高,2021年整个销量126万台对标它的市值来说是有点偏高。在这个位置,而且我们可以在财务数据上就可以看到他这几年的一个销量,它的收入增长速度并不快,就是说这类汽车的话。像长城和长安来说的话,还是发展新能源,还有吉利,还是算快一点的,对于合资企业来说还是快一些,但是他们有一个基数,传统的燃油车占比大,所以他们会存在一个问题,就是此消彼长的问题,他如果把重心压在新能源上,可能它的原油车的销量就会面临一个冲击,所以如何平衡它,这也是导致他们在战略推进的时候速度有点偏慢的一个关键,毕竟燃油车好不容易占据了整个中国汽车销量的前十。

而且销量都在100万台以上,百万台都是这几年销量在下滑造成的,真正意义上的话应该都在150万台以上,包括吉利和长城汽车都在150万以上的,长安汽车的话可能还会多一点点,这个是由于2020年的疫情和2021年包括这几年的都是在连续环比下跌的,每年环比下跌。

长城汽车的表现就不如长安汽车,仔细看它从营收上来看,两者之间相差很小,但是它的市值相差一倍,最早的时候市值相差1:3,所以这是不合理的。

那么1:3的预期是因为新能源汽车的销量比较偏少,因为新能源汽车的预期价值偏高,就是毛利润和净利润可能比传统燃油车更高一些。

特斯拉在前面做了一个榜样,那么特斯拉在2021年的整个净利润达到17%,而丰田汽车它目前的整个净利润大概在8~9%水的水平,之间相差大概有一倍,导致新能源汽车整体的估值要比传统燃油车要高一倍左右,所以说大家在投资的时候不能直接对比,那么之前我写过一篇文章,也是关于汽车整车的相互对比的,当时是比较疯狂的,2020年的时候其实比较疯狂,当时特斯拉持续的飙升,包括蔚来、蔚小理等等,当时他们发展还很慢,每个月销量才5000台左右。

现在已经到了8000台–1万台了,所以说今年的话,预期他们都能达到10万台,未来的话肯定是偏高了,3000亿这个位置买它的话,绝对是性价比不高,当然肯定未来成长性很高很大了,因为它基数低。增长50%,70%这些增长,导致他们整个价值在一个区间内波动,否则的话,他肯定就回到了1000亿了,为什么是1000亿?我预计可能会达到1000亿的一个销售额。

为什么说他们在千亿目标位置会停止?我们对标了一个长城汽车、长安汽车和吉利汽车这三家汽车公司,花了10年才进入中国的前十大销售量的汽车生产商,这里面包括了合资,包括大众、通用、上汽、广汽、丰田、广田、本田等等都包括了,所以说汽车他们的整个营收都在1000亿左右,大家可以看到略微高于1000亿,就基本上停止了,没有太大的一个增长了。

我预计发展到这个水平的时候也就差不多了。你如果说按照市销率来说的话,那么现在其实像这个都是偏高的。小鹏汽车相对于他们来说是偏低一些,但是理想汽车大家对它的预期很高。

市值都是高于长安汽车,高于吉利汽车的。那么吉利汽车它是港股了,港股本身它的估值就偏低,所以港股我们如果说扣掉港股投资的话,其实我们真正能选择的就是这三个,那么这三个里面大家仔细的话,一眼就可以看到静态的话谁最具有价值?肯定是长安汽车最有价值。

然后是比亚迪,长城汽车为什么排在后面?我们一会在财务上会给大家体现出来,比亚迪的潜能就是你要按照它的预期未来去发展,在最后展望的时候做一下参考。

长安汽车为什么有潜力,最终的目标是新能源和传统燃油车能够实现更换的。比如说长城汽车未来150万辆全部和比亚迪一样的全部换新能源汽车,那么150万辆,比亚迪的销量今年就150万辆了,到2025年的话,预计比亚迪的销量应该在500万左右了,它的大概是3.5倍了。

你去看一下3.5倍也就是说,如果说比亚迪的市值是1.5万亿的话,长城汽车的市值应该是在4000亿左右了,就是一个头了,那么长安汽车有追赶长城汽车的潜力,而且如果他所有的这些车全部转换成新能源汽车的话,你再去对标一下,你就会发现它应该是要跟比亚迪应该在5000亿到7000亿左右了,它的空间弹性更大,反应更大,就是说在1000亿的时候始终低估,对标是很清晰的。

吉利汽车港股上市,吉利汽车新能源发展速度有点慢,长安汽车过去和吉利汽车都一样,都面临一个偏见问题,那么什么是偏见问题?

他们在战略上存在一些问题,不够坚决,既要发展电动,还要发展氢能,那么这个氢能的话,你不是说你想发展就能发展的,而是需要很长时间培育的,还包括基础设施的重新建立,你就消耗了时间。吉利汽车这几年发展速度明显在放缓,就是在它的预期市场有所降低。

2022年一季度特斯拉的净利率达到了17%,你可以看到最好的丰田是它的两倍,当然相对于,比亚迪也好,长城也好,应该是他们的三倍,就是说净利润是他们的三倍,所以你不要说羡慕为什么特斯拉那么高的市值,没有办法,人家的毛利和净利就是高,他把这个成本包括整个制造做到了极致。

就是特斯拉的一个主要重点是看它的净利润,这对后面我们的估值是有帮助的,我们估计是看每一家公司的整体,长期的一个预期价值是有很大帮助。这是特斯拉。特斯拉销量营收的话去年是3000多亿,你可以看到3000多亿,就相当于长城汽车的三倍了。长城汽车的3000亿,它怎么着汽车就有1万亿,当然再加上它的净利润是长城汽车的三倍,在1万亿上再乘一个3就是3万亿了。

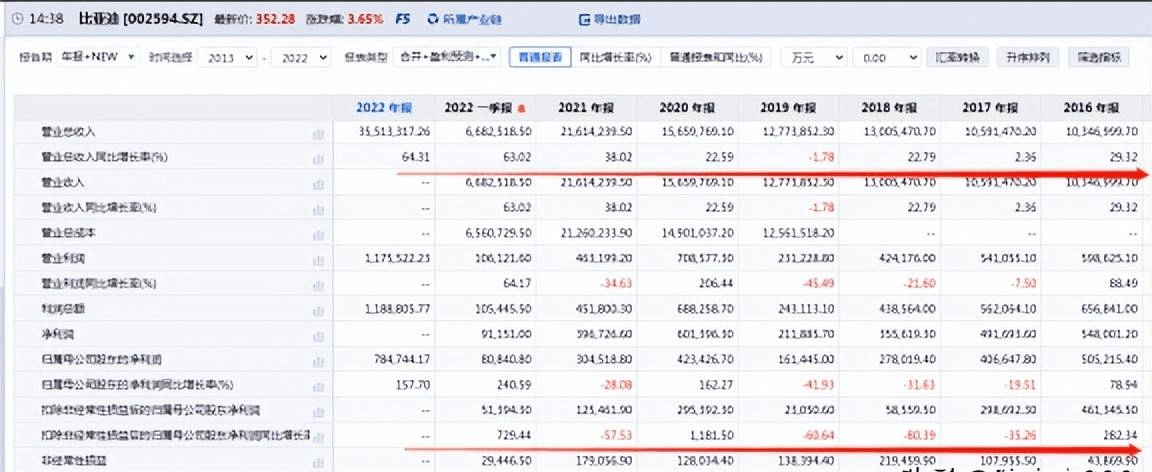

我们说比亚迪的财务报表,比亚迪在19年之前还是以燃油车为主,2020年之后出现了燃油车和电动车旗鼓相当,定期发展的节奏。2021年之后,电动车超过了燃油车,2022年的时候停止了燃油车,可以看到公司也是一步一步的。2020年它为什么出现了一个营收的大幅增长?但是它电动车并没有出现非常大的一个增长,而且它的净利润增长了11倍,就是因为他做口罩,出口电子产品,还有我们都知道2020年疫情爆发之后,欧美国家的产业链被中断了,所以比亚迪在当时做了很多的口罩,做了很多的医疗产品,出口了大量的电子原器件,导致它的毛利润有一个大幅提升。

2021年的时候就可以很明显的看到,它虽然营收增长了38%,但是净利润是下降57%,就是因为它的传统电子相关的制造产品,包括它的口罩出口减缓了。导致利润率下降,毛利润下降,导致它虽然整个营收增长了,2021年汽车的销量增加了,但是2021年又是一个资本开支的大年,要大量的扩产也要扩厂,为了增加电动汽车的销量,所以就导致它的成本净利润大幅度提升,就造成了净收入利润在下降。为什么比亚迪市值那么好,那么净利润下降,市值还那么好,预期的问题在这个里面。2022年相对于2021年你不要对它的电子产品或者说其他的出口有预期了,基本上应该还是会下降的,比如像歌尔股份对吧?

就这几天大跌,就是因为出口的相关电子产品,包括手机等等的,包括iPad销量可能都会出现一些多多少少影响,不要考虑它的增长了,它的价值在整个判断比亚迪的价值不在这我们考虑范围之内。

由于今年的资本开支在去年已经释放了,所以今年的比亚迪不仅汽车销量会创出一个力,电动车会创出一个新高,今年电动车会超过150万,所以公司它一下子就跃进了中国前十大汽车厂商,所以它的市值大幅度飙升是有道理的。

我们再来看一下它的净利润,税前扣非净利润2021年达到了199亿,今年预期是243亿,这个是有一个非常大的上升,就是说整个公司如果说随着固定资产的折旧,各个方面慢慢的随着10年的折旧完了之后,那么它的利润率就会有一个大幅度释放的过程,也就说它的利润率在后面,一旦整个行业成熟了,你再给10倍的PE,比亚迪能不能挣到1,000亿是有可能的,比亚迪你可以看到今年的销量可能跟特斯拉旗鼓相当,托斯达能有5万亿,他能有1万亿,这个叫之间的差距就是差距在净利润上。

再一个毛利润,因为我们刚才看到了比亚迪的营收去年也有2000多亿,特斯拉是3000多亿对吧?它是2000多亿,所以它两者之间差距那么没有大家想象那么大。当然了投资车子贵的话,在它的利润率上是体现出来,在它的营收上体现了,对吧?你贵的就可以了,但是我们比亚临时便宜一些,但是在我们的营收上体现出来了,所以说我们今年可以看到比亚迪的营收预期在3,500亿,可以追上去年的特斯拉。

我们刚才讲特斯拉的时候,它的净利润是从亏损从1.7%,然后上涨了10%,然后上涨了17%,为什么会这样?就是因为他从50万的销量转到100万的销量,然后又转到150万的销量,它的销量在增加,规模增加,然后它的资源的采购成本,包括单位成本边际成本都会下降,它会提升它的毛利润和净利润会有大幅度提升。

如果今年比亚迪的净利率能够提高到4%和5%,它的整个净利润这一块就应该在150亿左右,就是说整个净利润大概在150亿左右,当然150亿相当于1万亿的市值来说,可能大家感觉上还是有一些偏高的,但是要不要忘了比亚迪的最终的销量绝对不是150万。

如果说再加个500万台,它就会可能变成10,000亿。那时候它的净利润它是一个戴维斯双击的过程,它不是一个静态05%的过程,而是它要从5%提高到8%~9%,甚至到了10%的一个过程,它是逐步的提升的。最终应该是往2万亿走的,往2万亿左右就是它的空间决定了它投资价值的空间。

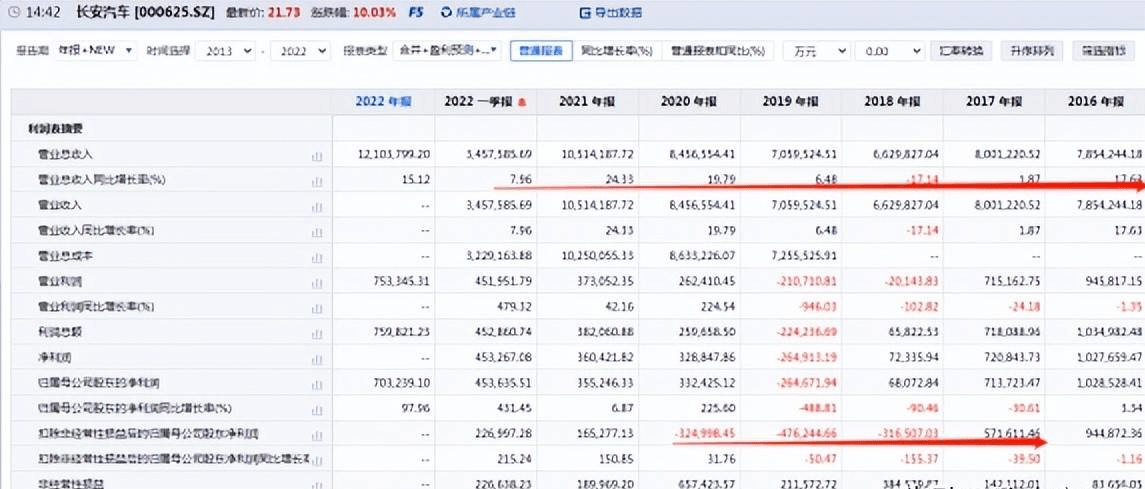

我们再来看看是长安汽车,对标2022年的话,它大概相当于16倍的一个PE,我们说看市销率随着销量的增加,利润自然会释放出来,而且它是一个双倍的释放,而不是单向的释放。它既有一个一个加码的过程,长安汽车就是一个困难反转型公司,也就是我最喜欢的一类的。

这类公司它的波动性大,潜力也是最大。18 19 20这三年,18年扣非之后亏31亿,19年亏47亿,2020年的时候又亏了30多亿,就是战略上失误,再加上一些计提损失,包括折旧损失,各方面综合起来导致公司出现大幅的回升。

所以说它的股价是从2020年开始启动的,也就是说从它的利润开始改善开始启动的,所以这类公司也是一样可以挖掘在它的利润率出现改善,但是它的扣非之后也是在环比改善,环比改善之后。现在整个1,600亿的一个市值,对于长安汽车在接下来的电动发力电动车发力的过程当中,如果走能够彻底的凭借自己的品牌而实现一个大幅的增长的话,那么它的市值还会有很大的一个提高,2021年就开始正向盈利了16个亿,开始不断的转好,典型的困难反转。

今年一季度就盈利22.6亿,一季度扣非之后就盈利20个亿,全年将接近2016年的90多亿了。它的PE也有17倍,人家今年就17倍,比亚迪是25年 10倍-15倍,你说哪个潜力大?

在看观看之前,可以先看下这里的市场消息!

关注了学海很久的朋友都知道,今年让大家布局的5月中通客车(000957) 和浙江世宝(002703)到都已经实现了翻倍,5月10日提醒大家的、长 安 汽 车(000625)强势吃了一波 80cm 的大肉,这足以证明笔者的实力!

6月下半旬我再次甄选到一支强势标的,看好理由:

第一,该股股价严重超跌,最高跌幅75%以上。

第二,该股股价在底部大周期横盘震荡两年半以上,近期放量突破周期性平台压力。

第三,底部筹码高度集中,单峰密集,上方套牢盘压力很小。

第四,该股散户数量上市五年以来,整体一直大幅度减少中线主力一直在搜集筹码。

第五,该股持续6年净利润在正向稳步增长,2022年一季度净利润也是稳步增长。

第六,属于典型的低位、低价、低估值的庄!股。注意!!!目前很接近5日线附近,这两天^就^可^$以^低–吸了!

为了不打乱主力操盘的节奏,这里就不公布了,添加本人

后俞入:“ 机 会 ”就出来了!早点跟上,早点回血!真正的成功,来源于长久的积累和量变,那些看似随随便便的成功,大多藏匿着投机和速朽的命运 。

我们预测一下长安汽车今年年底100亿的净利润,它的市值当时只有1000亿,不可思议,市场到底为什么那么偏见?

现在又涨到1500亿、1400亿、1600亿的时候,大家现在开始疯狂的抢筹,所以今天涨停了,刚才有位朋友问到为什么涨停?所以说这个就是热情市场的趋势所推动的,它没有什么逻辑性,就是它的价值,它的弹性,它的价值还没有得到市场的认同。

我们经常会强调投资过程当中,第一条就是要有价值,价值完了之后有成长。

难道市场有什么都是汽车有那么偏见吗?长城汽车的新能源的发展要远远好于长安汽车,好到这种程度吗?没有。他没有说远远好于长安汽车,长安汽车仍然是可以追得上长城汽车的。

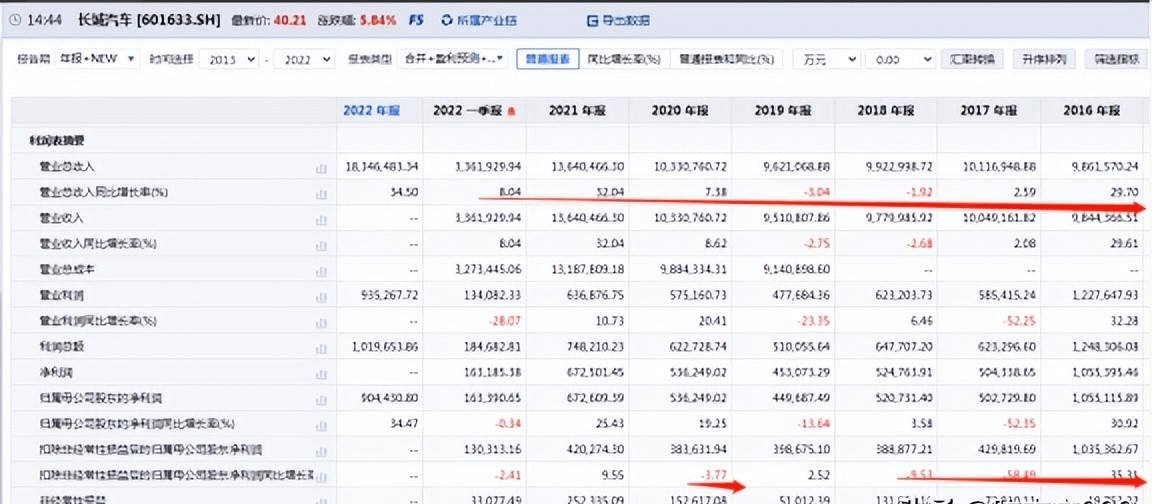

2021年的时候,长城汽车净利润是42亿,但是你会发现长城汽车17年的时候就42亿了,没有什么太大的增长,这就是说它已经饱和了,它整个汽车销量已经饱和了。它未来想提高净利润,只能在新能源汽车上多下功夫,对于他的原油车进行优胜劣汰,进行更换,提高它的净利润,因为像长城汽车这种,如果销量能达到300万台,我觉得应该是顶天了,如果说没有特殊事件,特殊情况引导,他是顶天了,如果说跟比亚迪比,比亚迪应该还有一倍,但是长城汽车可能还有50%~60%,那么在长安汽车它回归正常估值就有一倍,所以大家自己去看,这个就是一个价值和成长体现的问题。

给予这些的因素,所以长安汽车和长城汽车之间的距离不应该那么大,是要逐步接近的,这就是在之前你要善于去挖掘被低估的或被市场抛弃,被市场偏见的价值。

当这种价值发现的时候,它就是有了一个加速,包括近期你可以看到长安汽车的走势明显很强,而且走得很快,就是这个原因,而且长城汽车它在这个位置瓶颈的时候,开始震荡还没有一倍,现在长安汽车已经一倍了。市场带来的一个预期差所造成的预期,从而带来了一个戴维斯双击的机会。

我们再来看它的另外一个财务指标,财务指标预期是今年长城汽车应该在100多亿的盈利。135的扣非净利润,因为它一般息税前折旧净利润,那么在这个时候你就会看到它之间的差距不会很大,和它的净利润之间的差距,就是在这个逻辑上不会有太大。

为什么长城汽车的A股和H股之间相差的市值那么大?为什么它的管理层回购股票的时候只回购港股而不回购A股呢?港股才1000多亿,A股3000多亿,可想而知,价值的东西它一定都是可以恒定的。

吉利汽车因为我没有截图,我简单的说一下大家听就行了,我为什么说吉利汽车未来的潜力不大,流动性也是个问题,现在因为外资出逃都是从香港走。它的营收一直都没有什么变化,17年是927亿,18年是1000亿,19年是900多亿,2020年是900多亿,2021年是1000亿。

即使它是有国家政策刺激的,它也没有太大的一个改善,也仅仅只是在过去19年、20年下降,销量都是在下降的,而且19年和20年,它的净利润都是下跌的。

比如说19年它的净利润20年下降了34%,而在2021年虽然它的收入增长10%,但是它的净利润仍然下降了12%,所以可以看到吉利汽车的竞争力在下降,而且他推出新能源汽车的整体竞争力不够,所以它的整个毛净利润大概也是在百分之这几年从最高的11%已经下降到了。

随着竞争的激烈程度的增加,你可以看到从19年下降了8%,20年下降6%,2020年下降4%,他在走一个下坡路,又还要搞卫星,搞买手机,所以这个不太感觉不太好,会消耗你的主业,导致你的战略不够坚决,决心不够。

比亚迪你看它到1万亿它就跌不下去,它跌不下去自然会涨。综合看,首选是长安汽车价值弹性,其次是比亚迪,然后是长城汽车。

以上观点仅供参考,欢迎关注理性交流